現実をコンパクトに説明できるというのが理論の役割なのだから、リチャード・クーさんの「バランスシート不況」という考え方は、極めて有用と言えるだろう。それが良く分かるのが、このほど出された『バランスシート不況下の世界経済』である。バブル崩壊後の経済では、企業は債務返済に注力して投資をしないから、金融緩和は効かず、財政を使わなければならないとする立論は、今の欧米にとって、十分に示唆に富むものである。

………

それが遺憾なく発揮されているのが、第5章の「ユーロ危機の真相と解決」である。本コラムも、ドイツ経済の復活は、構造改革ではなく、輸出に恵まれただけという指摘をしたことがあるが、第5章では、事の発端がドイツのITバブルの崩壊にあり、それに対応した金融緩和が南欧にバブルを作ったところから説き起こされていて、問題の所在がクリアに分かる。むろん、必要なのは、財政需要となる。

第2章の米国における量的緩和からの撤退が問題含みであるとする指摘も興味深い。クーさんほどは心配していないが、それも政治の協力があってこそだ。Fedの足を引っ張ることを議会が始めたりすると、容易ならざる仕儀となる。バランスシート不況にあって、財政の「崖」を作るようなことをしたのであるから、イデオロギーのために政策を誤るリスクは無視できない。

他方、日本経済(第4章)と中国経済(第6章)については、クーさんは楽観的なようだ。しかし、中国は措くとして、日本の来年度の財政への評価はいかがなものか。1997年のハシモトデフレへの評価とは対照的にも見える。今年度の補正予算は、前年度と比較すると緊縮になっており、消費増税を緩和するものにはなっていないと見るべきだろう。

もう一つ、隠れた問題として、12/29に指摘した国・地方を合わせて4.9兆円の自然増収のデフレ圧力もある。これは2014年度内の伸びを除いても3.9兆円に上る。自然増収は、経済が「こなした」上で出てくるものではあるが、資金的には、いわば「揚げ超」になり、これを財政が堰き止め、民間に還元しないことの影響は考慮せねばなるまい。この自然増収の問題は、1997年当時にはなかったものである。

………

バランスシート不況の考え方は、その只中にある欧米については、十分に説得力があるが、バブル崩壊から20年以上が経過し、不良債権の処理が済んでいる日本については、説得力が薄れていることは否めないだろう。クーさんは、「一度痛い目を見た経営者は忘れないものだ」とするが、心理に頼っていては、説明が難しいこともある。

例えば、情報通信のように、既に投資が活発な分野もある。ソフトバンクやKDDIはバブル崩壊には無縁だったかもしれないが、当時から在る自動車や電機も、リーマンショック前までは、過剰なほど投資をしていた。当時の設備投資のGDP比は、歴史的に見ても高い水準である。結局のところ、バランスシート不況の本質とは、金利が調整力を失った後は、目の前の需要が設備投資に極めて強い力を持ち、決定的に重要になるということだろう。

………

バランスシート不況という考え方には、いくつか批判もあるが、その根源には、不合理な行動を基礎にしているというものがあろう。つまり、債務を抱えつつも、収益が上がると見込めるものには投資をするのが合理的ではないかという疑問だ。現実として、それができる状況にないというなら、あえて問題にする必要はないが、理論としては、欠点があるようにも見える。

しかし、こうした批判は、既存の経済学に囚われ過ぎに思える。そもそも、なぜアプリオリに利益を最大化する行動を基礎に置かねばならないのか。現実を説明できるのなら、「秩序だった不合理な行動」を基礎に据えても構わないはずだ。その事のみで、バランスシート不況という考え方を否定するのは適当でない。理論的な課題は、合理的な行動との接合とか、説明が広範に使えるものかといったことであろう。

………

金融緩和の無効性については、既に、ケインズ経済学で「流動性の罠」として説明されてもいる。貨幣は、実物の交換を媒介するものなのに、「腐らない」という困った性質があり、減価に欠かせない緩やかなインフレという条件が失われると、強い流動性選好(貨幣愛=投資忌避)が発生する。こうなると、金利にはマイナスがないから、金利の調整力をいくらでも強めて是正するわけには行かなくなる。かくして、ミクロの合理的な行動を前提にしても、マクロの不合理な状況が表れることになる。

こういう説明の基礎を構築して、古典派的な同僚を説得しようとしたケインズは、尋常ならざる人物であったとは思う。だからと言って、ケインズの流儀に縛られることもあるまい。需要の動きに従い「秩序立って不合理に行動する」と考える方が遥かに直裁だ。すなわち、需要のリスクが大きくなり、万一の損害を負い切れないとなると、設備投資を縮小し、収益の機会を捨ててしまうのである。こうした考え方の違いは、政策に反映されるので、実益ある議論になる。

それというのも、日本の政策エリートは、短期金利がゼロならばと、異次元緩和によって、長期金利を抑圧し、予想インフレ率を高めるとともに、マイナス金利の代替物に官製投資ファンドや投資減税・法人減税を用意して、こうしておけば、消費増税で大規模に需要を抜いても平気だろうという判断をしているからだ。需要の変動がもたらす不合理な行動を惹起する力は、金融的な調整の力なんぞ吹っ飛ばすという認識があれば、こういう挙に出ることはあるまい。

………

KitaAlpsさんが示しているように、財市場で需要不足であれば、債権市場では需要過多で低金利になっている。こういう状況における政府の合理的な行動は拡張財政である。クーさんは、非伝統的な金融政策によって、国債金利を歪めてしまうのは、政府の行動の正しさを測るためには問題だとする。これはリーズナブルな指摘だろう。そして、正しく示される金利に従い、政府が合理的に行動するなら、過不足の問題は生じないはずだ。

ところが、日本の政策エリートは、あれこれと理屈をつけ、市場原理を無視し、緊縮財政を専らとしている。日本では、企業のバランスシートはきれいになっているから、本来のバランスシート不況ではない。ただし、政府だけは、財政の「バランスシート」を気に病み、1997年以来、金利に従わない不合理な行動に出ている。これが元凶となり、企業に無用なリスクを与え、適正な期待を潰している。その意味で、クーさんの議論は、日本において、未だ妥当し続けていると言えるのである。

(今日の日経)

資金をアジアで現地調達。円借款の返済金が取材源。高島屋社長・増税後の売上は-5%が2,3年続くと想定して経営。エルピーダのマネー敗戦。読書・オバマの医療改革。

………

それが遺憾なく発揮されているのが、第5章の「ユーロ危機の真相と解決」である。本コラムも、ドイツ経済の復活は、構造改革ではなく、輸出に恵まれただけという指摘をしたことがあるが、第5章では、事の発端がドイツのITバブルの崩壊にあり、それに対応した金融緩和が南欧にバブルを作ったところから説き起こされていて、問題の所在がクリアに分かる。むろん、必要なのは、財政需要となる。

第2章の米国における量的緩和からの撤退が問題含みであるとする指摘も興味深い。クーさんほどは心配していないが、それも政治の協力があってこそだ。Fedの足を引っ張ることを議会が始めたりすると、容易ならざる仕儀となる。バランスシート不況にあって、財政の「崖」を作るようなことをしたのであるから、イデオロギーのために政策を誤るリスクは無視できない。

他方、日本経済(第4章)と中国経済(第6章)については、クーさんは楽観的なようだ。しかし、中国は措くとして、日本の来年度の財政への評価はいかがなものか。1997年のハシモトデフレへの評価とは対照的にも見える。今年度の補正予算は、前年度と比較すると緊縮になっており、消費増税を緩和するものにはなっていないと見るべきだろう。

もう一つ、隠れた問題として、12/29に指摘した国・地方を合わせて4.9兆円の自然増収のデフレ圧力もある。これは2014年度内の伸びを除いても3.9兆円に上る。自然増収は、経済が「こなした」上で出てくるものではあるが、資金的には、いわば「揚げ超」になり、これを財政が堰き止め、民間に還元しないことの影響は考慮せねばなるまい。この自然増収の問題は、1997年当時にはなかったものである。

………

バランスシート不況の考え方は、その只中にある欧米については、十分に説得力があるが、バブル崩壊から20年以上が経過し、不良債権の処理が済んでいる日本については、説得力が薄れていることは否めないだろう。クーさんは、「一度痛い目を見た経営者は忘れないものだ」とするが、心理に頼っていては、説明が難しいこともある。

例えば、情報通信のように、既に投資が活発な分野もある。ソフトバンクやKDDIはバブル崩壊には無縁だったかもしれないが、当時から在る自動車や電機も、リーマンショック前までは、過剰なほど投資をしていた。当時の設備投資のGDP比は、歴史的に見ても高い水準である。結局のところ、バランスシート不況の本質とは、金利が調整力を失った後は、目の前の需要が設備投資に極めて強い力を持ち、決定的に重要になるということだろう。

………

バランスシート不況という考え方には、いくつか批判もあるが、その根源には、不合理な行動を基礎にしているというものがあろう。つまり、債務を抱えつつも、収益が上がると見込めるものには投資をするのが合理的ではないかという疑問だ。現実として、それができる状況にないというなら、あえて問題にする必要はないが、理論としては、欠点があるようにも見える。

しかし、こうした批判は、既存の経済学に囚われ過ぎに思える。そもそも、なぜアプリオリに利益を最大化する行動を基礎に置かねばならないのか。現実を説明できるのなら、「秩序だった不合理な行動」を基礎に据えても構わないはずだ。その事のみで、バランスシート不況という考え方を否定するのは適当でない。理論的な課題は、合理的な行動との接合とか、説明が広範に使えるものかといったことであろう。

………

金融緩和の無効性については、既に、ケインズ経済学で「流動性の罠」として説明されてもいる。貨幣は、実物の交換を媒介するものなのに、「腐らない」という困った性質があり、減価に欠かせない緩やかなインフレという条件が失われると、強い流動性選好(貨幣愛=投資忌避)が発生する。こうなると、金利にはマイナスがないから、金利の調整力をいくらでも強めて是正するわけには行かなくなる。かくして、ミクロの合理的な行動を前提にしても、マクロの不合理な状況が表れることになる。

こういう説明の基礎を構築して、古典派的な同僚を説得しようとしたケインズは、尋常ならざる人物であったとは思う。だからと言って、ケインズの流儀に縛られることもあるまい。需要の動きに従い「秩序立って不合理に行動する」と考える方が遥かに直裁だ。すなわち、需要のリスクが大きくなり、万一の損害を負い切れないとなると、設備投資を縮小し、収益の機会を捨ててしまうのである。こうした考え方の違いは、政策に反映されるので、実益ある議論になる。

それというのも、日本の政策エリートは、短期金利がゼロならばと、異次元緩和によって、長期金利を抑圧し、予想インフレ率を高めるとともに、マイナス金利の代替物に官製投資ファンドや投資減税・法人減税を用意して、こうしておけば、消費増税で大規模に需要を抜いても平気だろうという判断をしているからだ。需要の変動がもたらす不合理な行動を惹起する力は、金融的な調整の力なんぞ吹っ飛ばすという認識があれば、こういう挙に出ることはあるまい。

………

KitaAlpsさんが示しているように、財市場で需要不足であれば、債権市場では需要過多で低金利になっている。こういう状況における政府の合理的な行動は拡張財政である。クーさんは、非伝統的な金融政策によって、国債金利を歪めてしまうのは、政府の行動の正しさを測るためには問題だとする。これはリーズナブルな指摘だろう。そして、正しく示される金利に従い、政府が合理的に行動するなら、過不足の問題は生じないはずだ。

ところが、日本の政策エリートは、あれこれと理屈をつけ、市場原理を無視し、緊縮財政を専らとしている。日本では、企業のバランスシートはきれいになっているから、本来のバランスシート不況ではない。ただし、政府だけは、財政の「バランスシート」を気に病み、1997年以来、金利に従わない不合理な行動に出ている。これが元凶となり、企業に無用なリスクを与え、適正な期待を潰している。その意味で、クーさんの議論は、日本において、未だ妥当し続けていると言えるのである。

(今日の日経)

資金をアジアで現地調達。円借款の返済金が取材源。高島屋社長・増税後の売上は-5%が2,3年続くと想定して経営。エルピーダのマネー敗戦。読書・オバマの医療改革。

付言していただき、ありがとうございます。

私の議論は、リチャード・クー氏の「バランスシート不況論」を一般化・拡張し体系化をしようとしているものとも言えます。

私の議論は、2段階の構造になっています。

1 財市場の需要不足が他の市場(債券市場等)に与える影響論

1つ目は、ワルラス法則を資金循環でみることによって、財・サービス市場で需要不足があれば、そこで使われなかった資金が債券市場などに流入し、そこで超過需要が生じ、トータル(全市場を合算すると)で需給の均衡が成立する(=ワルラス法則)というものです。

これのみで、マンデル≡フレミングモデル、クラウディングアウト、あるいは債券価格(金利)、国債発行などについて、「需要不足下(不況下)では」、従来の通説的理解と異なる振る舞い(不況下では、財政出動によってMFモデルが予想する自国通貨高にならず、クラウディングアウトが生ぜず、莫大な発行にもかかわらず国債発行が安定し、金利が低下する)が生じるかを示すことができます。

2 財市場の需要不足が長く続く原因論

2つ目は、では、なぜ重い不況下で、財・サービス市場の「需要不足が長い期間続くか」というメカニズムに関するものです。これには3つの段階で異なるメカニズムが働くと考えています。

まず第一に、バブル崩壊直後には一般に「信用危機」が生じます。それによって多くの場合(「取り付け」などが生じ)「貨幣の退蔵」が上昇します(金融機関は貸し渋り)。これによって、設備投資が縮小し、需要不足が発生します。ケインズの流動性選好の議論は、主にこれをイメージしていたようにも思います。

第二段階では、リチャード・クーのバランスシート不況、またアーヴィング・フィッシャーの負債デフレが働きます。

クーが言うように、借入金返済が優先され設備投資が縮小します。また、フィッシャーが言うように、新たな借入は、デフレによって償還負担が上昇するため、設備投資の為の新規借入が抑制されます。

米大恐慌では、物価が下落しましたが、日本のバブル崩壊では90年代半ばまではインフレ率は負ではありませんでしたから、(金利や物価とは無関係のメカニズムの)バランスシート不況論の方がより強い影響力があると言えると思います。

第三段階では、市場の成長見通しが低下し、その見通しが固定化することで、設備投資が抑制され、需要不足が継続します。現在の日本は、バランスシート不況の段階を脱し、この段階にあると考えています。

このように、停滞が長期化するメカニズムとしては、三段階あると考えています。この意味で、私の議論は、(ケインズ?や)クー氏の議論を「拡張」したものになっています。

3 「リスク・不確実性最小化原理」導入の提案

その上で、2のようなメカニズムと「既存経済学」の関係について、一つの提案を行っています。

既存経済学では、家計、個人の行動は「効用最大化原理」、企業の行動は「収益最大化原理」が「仮定」されています。

しかし、バブル崩壊後の状況を見ると、明らかにこうした原理のみでは、経済主体の行動を把握できないように思われるのです。

そこで、私の議論では、収益最大化原理に加えて、(仮)「リスク・不確実性最小化原理」を導入すべきと主張しています。そして、環境によって影響の大きさが変動すると考えます(企業について見ていますが、家計についても、効用最大化原理に対してリスク付加実正最小化を加えて考えるべきと考えています)。

平穏な時期には、企業はもっぱら「収益最大化」を行動規範(意思決定の基準)として経済活動を行いますが、危機的な状況下では、企業は自らの存続を目指して、リスク・不確実性を最小化するという観点で行動する傾向が「強まる」と考えます。

こうしたことは、現実の証券市場や債券市場で、「リスクオン・リスクオフ」、「安全資産・リスク資産」といった概念が変動の説明に日常的に使われていることでも理解できるはずです。

金融関係者のみがリスクを考え、実体経済企業や個人が、それを考えないということはあり得ません。むしろ、金融は借入金の運用で動いている業界です。失敗しても、新たに資金を借り入れできれば、再び回復できます。しかし、実体経済企業では、そうしたことは極めて困難です。ですから、実体経済企業の方がはるかにリスク・不確実性に敏感です。

また、たとえば、命の危険があるときには、大きな収益機会があっても、それを捨てて、まず最初に命の安全を守るのは当然の行動です。

命の危険があるとき(企業では「倒産の危機があるとき」に置き換えてもよいでしょう)に、それを無視しても収益機会を取るという人間観を仮定する学問があるとすれば、それこそ「不合理な」学問分野というべきです。

当初、収益最大化を理論に折り込んだ経済学者は、たぶん「平穏な経済では(企業は収益最大化を目指して行動する)」という暗黙の仮定をしていたはずです。ところが、収益最大化を基礎として立派な体系が上に構築されていった結果、「平穏な経済では」という仮定を外すことが出来なくなっているのです。しかし、外すことは経済学が発展するためには不可欠の作業だと考えます。自然科学は、その繰り返しで発展してきているのです。

この「リスク・不確実性最小化原理」は、バランスシート不況にもかかわりますし、需要見通しの低下の影響にも係わります。

以上については、拙著『日本国債のパラドックス・・・』の6章4節(177-186ページ)で、少し言葉が足りていませんが、説明しています。

http://bitly.com/LaRbR3

4 クー氏の米欧日の今後の見通しの評価

あと、各国の見通しについては、上で書かれているお考えにまったく異論がありませんが、私の観点から少し補足しますと・・・

>第2章の米国・・・

米国の場合、信用危機に係わる問題は比較的速やかに解消したとすれば、バブル崩壊で直接もっとも傷んだのは、家計のバランスシートでした。実体経済企業は、需要不足で打撃はうけましたが、バランスシート面では、それほどでもなかったと考えられます。

しかし、米国の住宅資金の返済は、返済できなくなったときには、対象となった住宅を差し出せば、通常、負債はクリアされる仕組みですから、返せない人達は、それで負債から切り離されましたし、FRBはQE3で、住宅債券を大規模に買い上げましたから、住宅市場に資金が流れ込んで住宅価格が上昇しました。このため、デフォルトせず借入金の返済を続けていた家計も資産価格の上昇で、危機を脱しました。この意味で、米国は、バランスシート不況のメカニズムからは脱しつつあると考えられます。

日本の長期停滞では橋本6大改革で再度の資産価格下落が生じ二回目のバランスシート毀損を引き起こしたと考えられるのですが、米国では、それが生じなかったと考えられます。

つまり、クーは、彼の考えるバランスシート不況のメカニズムは米国では収束してきていると考えているということですね。ということで、今後の景気については楽観的になっていると考えているのだと思います。

ただし、その回復は、必ずしも強力なものにはなっていないようです。・・・その原因は、私の考える(上記の)三番目の要因が(それほど強くはないようですが)、依然として働いていると考えられます。

>第5章の「ユーロ危機の真相と解決」・・・

ユーロ圏については、まさに、バブル崩壊後の日本の橋本改革などと同様なこと(構造改革、財政緊縮)が行われていますので、私は、ヨーロッパは、今後、まさに「日本化」し、長期停滞に入っていくのではないかと考えています。

>日本経済(第4章)・・・については、クーさんは楽観的なようだ・・・

クー氏が楽観的なのは、彼が「バランスシート不況」のメカニズムしか考慮していないからでしょう。たしかに日本はすでに、バランスシート不況は脱していると思います。したがって、現在は別のメカニズム(私の上の3つ目)が働いているはずです。これがどの程度かが問題ですが。いずれにしても、彼は、これを考慮していないので楽観しているということでしょう。

需要の将来見通しで伸びがないと企業が予想するなら、能力増強のための設備投資は行われないでしょう。これまで伸びてきていないのに、ある日突然、需要が伸びると企業が考える理由はありませんから。需要が伸びるだろうという見込みで設備投資を行った企業は、いずれもその後危機に瀕したのですから。

その結果、九〇年代後半以降、日本企業は実際に需要が伸びてから、それに対応するために設備投資を増やしてきています。実際に、企業が設備投資を増やしたのは、小泉政権期の円安と米国のバブルで輸出が伸び、輸出関連産業は、輸出が伸びた後で設備投資を増やしました。

世界経済で各国が順調であったり、バブルで輸入を伸ばしている国が存在するのであれば、一国(例えば日本)が重い不況になっていても、世界への輸出で、重不況を脱却できるでしょう。しかし、今は、世界中が不況です。この意味で、米国が不況を脱出して再びバブル的な輸入を開始するかどうかです。

言わずもがなですが、需要は大きくは次のように構成されます。

総需要=消費+設備投資+政府消費・投資+外需

このうち前の2つが停滞しています。これら2つが増えないなら、後ろの二つのどれか、あるいは二つとも伸びない限り、総需要は伸びないわけです。

しかるに、政府は、消費数量を3%減らす消費税増税を行い、かつ政府消費・投資を減らす財政再建を「今」やろうとしています。

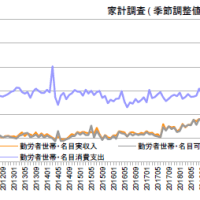

もちろん、家計の可処分所得が3%減っても、家計がその分消費性向を高めればよいわけですが、それは期待できないでしょう。97年当時よりもはるかに家計は疲弊しているからです。これは、次のページの2つ目のグラフで、家計が資金余剰(新規貯蓄)を減らし97年当時の3分の1になってる状況をみれば明らかでしょう。

http://kitaalps-turedurekeizai.blogspot.jp/2013/10/97.html

あとは、企業が名目賃金を3%上昇させてくれればよいのですが、たぶん、企業がそうするのは、売上が最低でも3%以上伸びた後になるでしょう。慈善事業じゃないんですから。

売上が3%伸びるかどうかですが、消費税で家計の可処分所得が3%減っているのに消費金額が3%伸びるわけがないです。短期はともかく恒久的には、売上「額」は維持されるでしょうが、売上「数量」は恒久的に3%減です。売上金額が伸びず、売上数量が減少するのに、企業が設備投資するわけはないです。消費数量が増えず、設備投資も増えない・・・つまり需要が増えず売上が増えないのですから、企業が賃金を上げるのは難しいでしょう。

残るのは外需ですが、今のところ期待薄です。米国が急激な回復をして日本が輸出できるような製品輸入が急増するという奇跡でも起きないと無理です。その場合でも、むしろ日本以外のアジア各国からの輸出が急増するだけかもしれません。部品生産も現地化が進んでますから。・・また、過度に外需に依存する国は、海外の動向に振り回されます。

つまり、選択肢は、政府消費・投資しかないです。そして残念ながら、政府は、消費税増税で消費を3%縮小させ、同時に財政再建で、政府消費・投資を削減しようとしています。