GDP速報は、ただの項目別の数字の羅列である。だから、「消費が伸びた」、「設備投資もプラスに」と説明するにとどめるのが、正確を期すというものだろう。しかし、前期比0.6%の成長のうち、在庫の押し上げが0.5%もあるという異様さを前にして、ストーリー仕立てで理解を試みるのも許されるように思う。

1-3月期に何が起こったのかと言えば、まず、消費が、増税ショックからの緩慢なリバウンドを終えて、失速してしまい、積み上がった在庫を整理しているところだったから、これを大きく滞らせてしまった。売上げ減を受け、折からの原油安もあり、当然、値下げで対抗だ。こうなると、設備投資は抑制せざるを得ない。今、我々が目にしているものは、世評の「緩い回復の継続」ではなく、「異変発生」ではないのか。

………

1-3月期GDPにおける数字、すなわち、消費の名目値のマイナス、在庫の大幅な押し上げ、消費デフレーターの大幅な低下、低調な設備投資と増嵩する輸入といったものを編集すると、「実質で消費は伸びているから、回復は継続」という見方とは別に、先のような筋立てを描くこともできる。ここでカギになるのは、毎月の消費の動きである。

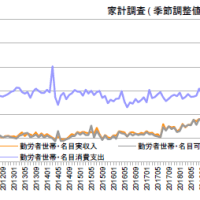

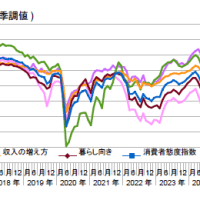

家計調査は、消費のブレが大きい統計だが、ベースとなる勤労者世帯の名目実収入を見ると、3月の季調値は101.3と、12月から0.1しか増えていない。実は、1-3月期の伸びは、12月までの伸びのお陰であり、期中では失速している。3月に消費支出は伸びたが、回復を意味せず、2月の減の反動である。消費性向からして、4月には再び落ちるだろう。

消費総合指数で見ると、同じく12月と3月の差は0.1しかない。こちらは1-3月期の前期比も+0.1にとどまる。筆者を含め、多くのエコノミストが消費低迷を予想していた根拠となるものだ。結局、家計調査も、消費総合も、期中の動きは、勢いを失ったことを示しており、1-3月期中に伸びを稼げなかったことは、次の4-6月期の数字に消費の停滞として表に出て来る。なかなかに前途は厳しい。

ところで、5/21の日経夕刊によれば、日銀幹部は、予想を超えた消費の高成長を当てていたらしい。つまり、多くが読み違えた消費デフレーターの大きな低下を分かっていたことになる。さすがは物価のプロと言うところだが、日銀が景気判断を前進させた裏には、もしや、消費デフレーターの低下が更に続くという見方でも持っているのだろうか。

………

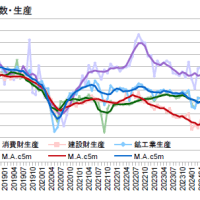

次に、鉱工業生産指数で供給側もチェックしよう。1-3月期の特徴は、1月に跳ね、2,3月は低調だったことだ。12月までの消費の伸びに応じ、1月は生産を高めたものの、その後の消費の低調さに遭って、元に戻ったような形である。したがって、1-3月期は前期を上回ったものの、3月の水準が低いために、4-6月期は、順調に伸びて行ったとしても、プラスにするのは容易でない状況にある。

こうした1-3月期に生じた「発射台」の問題に加え、周知のように、足元の鉱工業生産は、在庫水準が高い状態にあり、しかも、2,3月に高まってしまっている。通例なら、在庫整理の圧力がかかって、今回とは逆に4-6月期GDPの足を引っ張ることになるだろう。つまり、需要側、供給側いずれも、この先は多難である。

もし、4-6月期GDPが年率ゼロ%台の低いものになったとしたら、遡って1-3月期がターニングポイントであったと認識されるはずだ。人は、その時々の事態に合わせて、過去の認識も書き換えてしまいがちである。異変が起こった時には見過ごしておいて、事態が進んでから改めて気づく。変化を知るとは、そういうものである。

………

名目の消費が四半期でマイナスになったのは、消費増税直後を別にすれば、アベノミクスで初めてのことである。期待された原油安だが、消費の名目での落ちをカバーする役回りとなった。メリットは、まだ続くと見られるが、原油安自体は、既に底を打っており、いつまでも頼りにはできない。

やはり、肝心の消費が名目でも伸びる必要があるが、これを支える勤労者世帯の実収入はわずかな伸びにとどまっている。これは、雇用増の圧力が弱まりつつあることに関係していると思われる。一つデータを挙げれば、3月の毎月勤労統計の常用雇用は、前年度比が1.9%に低下し、峠を越えた形となった。これから、前年度に加速していた時期に入り、どこまで踏みとどまれるかがポイントになる。

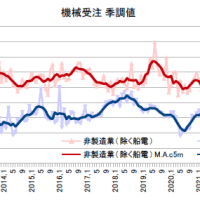

景気拡大では、設備投資に期待したいが、1-3月期GDPではプラスになっただけで弱々しい。企業収益は高くとも、今回は需給逼迫を示していないので、設備投資に結びつくものではない。むしろ、消費は増税前の水準を取り戻しておらず、供給を増やすインセンティブに乏しい。先行きを示す機械受注は一進一退の状況にある。

今後の景気に関して、ベアや年金の物価スライドによる所得増に期待する声もあるが、ベアは+0.5%程度に過ぎず、他方で年金保険料率を0.18%上げたことを忘れてはいけない。以前も書いたように、消費税を延期してもなお、財政は緊縮であり、公的年金も緊縮になっている。これを乗り越えて行かねばならない。

1-3月期GDPは、年率2.4%成長という見た目と異なり、内実は、在庫と物価低下によるものという惨状だ。しかも、4-6月期に尾を引きそうな情勢である。消費は、2012年、2013年と2%超の伸びで成長をリードしてきたが、ここへ来て勢いを失った。正直、消費増税が成長力を屈曲させてしまったのではないかと案じている。

(昨日の日経)

東証1部時価総額がバブル期超え。日銀・景気判断前進を強調、市場と温度差。日銀・強気の予想が的中(5/21夕)。

(今日の日経)

ヤマダが40店一斉閉鎖。夏のボーナス1.7%増。演説辞退した変人・秋田浩之。適度なノイズは効率アップ・確率共鳴。

1-3月期に何が起こったのかと言えば、まず、消費が、増税ショックからの緩慢なリバウンドを終えて、失速してしまい、積み上がった在庫を整理しているところだったから、これを大きく滞らせてしまった。売上げ減を受け、折からの原油安もあり、当然、値下げで対抗だ。こうなると、設備投資は抑制せざるを得ない。今、我々が目にしているものは、世評の「緩い回復の継続」ではなく、「異変発生」ではないのか。

………

1-3月期GDPにおける数字、すなわち、消費の名目値のマイナス、在庫の大幅な押し上げ、消費デフレーターの大幅な低下、低調な設備投資と増嵩する輸入といったものを編集すると、「実質で消費は伸びているから、回復は継続」という見方とは別に、先のような筋立てを描くこともできる。ここでカギになるのは、毎月の消費の動きである。

家計調査は、消費のブレが大きい統計だが、ベースとなる勤労者世帯の名目実収入を見ると、3月の季調値は101.3と、12月から0.1しか増えていない。実は、1-3月期の伸びは、12月までの伸びのお陰であり、期中では失速している。3月に消費支出は伸びたが、回復を意味せず、2月の減の反動である。消費性向からして、4月には再び落ちるだろう。

消費総合指数で見ると、同じく12月と3月の差は0.1しかない。こちらは1-3月期の前期比も+0.1にとどまる。筆者を含め、多くのエコノミストが消費低迷を予想していた根拠となるものだ。結局、家計調査も、消費総合も、期中の動きは、勢いを失ったことを示しており、1-3月期中に伸びを稼げなかったことは、次の4-6月期の数字に消費の停滞として表に出て来る。なかなかに前途は厳しい。

ところで、5/21の日経夕刊によれば、日銀幹部は、予想を超えた消費の高成長を当てていたらしい。つまり、多くが読み違えた消費デフレーターの大きな低下を分かっていたことになる。さすがは物価のプロと言うところだが、日銀が景気判断を前進させた裏には、もしや、消費デフレーターの低下が更に続くという見方でも持っているのだろうか。

………

次に、鉱工業生産指数で供給側もチェックしよう。1-3月期の特徴は、1月に跳ね、2,3月は低調だったことだ。12月までの消費の伸びに応じ、1月は生産を高めたものの、その後の消費の低調さに遭って、元に戻ったような形である。したがって、1-3月期は前期を上回ったものの、3月の水準が低いために、4-6月期は、順調に伸びて行ったとしても、プラスにするのは容易でない状況にある。

こうした1-3月期に生じた「発射台」の問題に加え、周知のように、足元の鉱工業生産は、在庫水準が高い状態にあり、しかも、2,3月に高まってしまっている。通例なら、在庫整理の圧力がかかって、今回とは逆に4-6月期GDPの足を引っ張ることになるだろう。つまり、需要側、供給側いずれも、この先は多難である。

もし、4-6月期GDPが年率ゼロ%台の低いものになったとしたら、遡って1-3月期がターニングポイントであったと認識されるはずだ。人は、その時々の事態に合わせて、過去の認識も書き換えてしまいがちである。異変が起こった時には見過ごしておいて、事態が進んでから改めて気づく。変化を知るとは、そういうものである。

………

名目の消費が四半期でマイナスになったのは、消費増税直後を別にすれば、アベノミクスで初めてのことである。期待された原油安だが、消費の名目での落ちをカバーする役回りとなった。メリットは、まだ続くと見られるが、原油安自体は、既に底を打っており、いつまでも頼りにはできない。

やはり、肝心の消費が名目でも伸びる必要があるが、これを支える勤労者世帯の実収入はわずかな伸びにとどまっている。これは、雇用増の圧力が弱まりつつあることに関係していると思われる。一つデータを挙げれば、3月の毎月勤労統計の常用雇用は、前年度比が1.9%に低下し、峠を越えた形となった。これから、前年度に加速していた時期に入り、どこまで踏みとどまれるかがポイントになる。

景気拡大では、設備投資に期待したいが、1-3月期GDPではプラスになっただけで弱々しい。企業収益は高くとも、今回は需給逼迫を示していないので、設備投資に結びつくものではない。むしろ、消費は増税前の水準を取り戻しておらず、供給を増やすインセンティブに乏しい。先行きを示す機械受注は一進一退の状況にある。

今後の景気に関して、ベアや年金の物価スライドによる所得増に期待する声もあるが、ベアは+0.5%程度に過ぎず、他方で年金保険料率を0.18%上げたことを忘れてはいけない。以前も書いたように、消費税を延期してもなお、財政は緊縮であり、公的年金も緊縮になっている。これを乗り越えて行かねばならない。

1-3月期GDPは、年率2.4%成長という見た目と異なり、内実は、在庫と物価低下によるものという惨状だ。しかも、4-6月期に尾を引きそうな情勢である。消費は、2012年、2013年と2%超の伸びで成長をリードしてきたが、ここへ来て勢いを失った。正直、消費増税が成長力を屈曲させてしまったのではないかと案じている。

(昨日の日経)

東証1部時価総額がバブル期超え。日銀・景気判断前進を強調、市場と温度差。日銀・強気の予想が的中(5/21夕)。

(今日の日経)

ヤマダが40店一斉閉鎖。夏のボーナス1.7%増。演説辞退した変人・秋田浩之。適度なノイズは効率アップ・確率共鳴。