〔15.3.13.日経新聞:投資情報面〕

昨秋以降の原油安が海運と空運大手の収益を一段と押し上げそうだ。燃料価格が現状のまま推移すれば、日本郵船と商船三井は2016年3月期に300億円程度の経常増益要因になる。空運では日本航空の15年1~3月期の営業利益が約70億円上振れする。欧州や中国など海外景気には不透明感も残るが、原油安が追い風となる構図が鮮明になってきた。

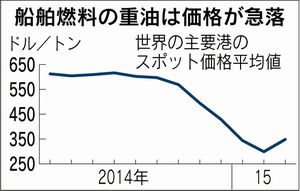

船舶燃料に使うC重油は、足元で14年6月の直近ピークに比べて4割安い1トン350ドル前後で推移している。海運各社は2~3カ月間分の重油を先決めで購入する。安値で仕入れた重油が今春から使用量の大半を占めるようになる。

原油安による来期の経常増益額は郵船と商船三井が300億円、川崎汽船が200億円強になりそう。今期の経常利益は郵船が720億円、商船三井が410億円、川崎汽が480億円を見込んでおり、原油安の増益効果は大きい。

空運ではドバイ原油が足元の水準に近い1バレル60ドル前後で推移すると、15年1~3月期の営業利益をJALは約70億円、ANAホールディングスは約30億円押し上げる。

もっとも、世界物流の先行きには不透明感が漂う。ばら積み船の運賃市況は中国の景気減速などを背景に歴史的な低水準に沈む。コンテナ船はアジア―北米間の荷動きが堅調だが、来期は新規に竣工する船が増えて船舶需給は悪化しそうだ。

こうしたマイナス要因が原油安効果を減殺し、連結経常利益の増加額は郵船が200億円前後、川崎汽は100億円前後にとどまりそうだ。今期は低採算の長期契約のコンテナ船が収益の重荷だった商船三井は、他の2社に比べ増益幅が大きくなる見込みだ。

空運も来期は燃料価格の低下に伴い、運賃に上乗せする燃油サーチャージ収入も減る。このため、今期ほどは原油安が増益につながらない。

昨秋以降の原油安が海運と空運大手の収益を一段と押し上げそうだ。燃料価格が現状のまま推移すれば、日本郵船と商船三井は2016年3月期に300億円程度の経常増益要因になる。空運では日本航空の15年1~3月期の営業利益が約70億円上振れする。欧州や中国など海外景気には不透明感も残るが、原油安が追い風となる構図が鮮明になってきた。

船舶燃料に使うC重油は、足元で14年6月の直近ピークに比べて4割安い1トン350ドル前後で推移している。海運各社は2~3カ月間分の重油を先決めで購入する。安値で仕入れた重油が今春から使用量の大半を占めるようになる。

原油安による来期の経常増益額は郵船と商船三井が300億円、川崎汽船が200億円強になりそう。今期の経常利益は郵船が720億円、商船三井が410億円、川崎汽が480億円を見込んでおり、原油安の増益効果は大きい。

空運ではドバイ原油が足元の水準に近い1バレル60ドル前後で推移すると、15年1~3月期の営業利益をJALは約70億円、ANAホールディングスは約30億円押し上げる。

もっとも、世界物流の先行きには不透明感が漂う。ばら積み船の運賃市況は中国の景気減速などを背景に歴史的な低水準に沈む。コンテナ船はアジア―北米間の荷動きが堅調だが、来期は新規に竣工する船が増えて船舶需給は悪化しそうだ。

こうしたマイナス要因が原油安効果を減殺し、連結経常利益の増加額は郵船が200億円前後、川崎汽は100億円前後にとどまりそうだ。今期は低採算の長期契約のコンテナ船が収益の重荷だった商船三井は、他の2社に比べ増益幅が大きくなる見込みだ。

空運も来期は燃料価格の低下に伴い、運賃に上乗せする燃油サーチャージ収入も減る。このため、今期ほどは原油安が増益につながらない。