(日経8/18:グローバルBiz面)

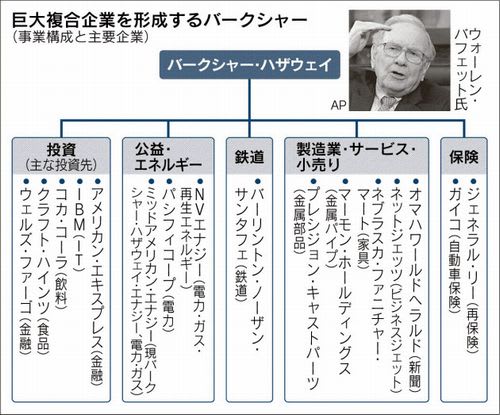

著名投資家ウォーレン・バフェット氏率いる米バークシャー・ハザウェイが変身を遂げつつある。投資会社としてスタートしたが、株式などの売買に伴う投資事業の比率は小さく、利益のほとんどは傘下の事業会社が稼ぎ出す。保険から鉄道、エネルギー、製造業など多岐にわたる事業を抱え米国最強の複合企業(コングロマリット)として拡大する経営形態は、米グーグルなど有力企業も参考にしている。

「この事業は今後100年間にわたって続けるだろう」。航空・エネルギー業界向け金属部品製造の米プレシジョン・キャストパーツの買収決定を受け、バフェット氏は10日、こう宣言した。

バークシャーにとっては史上最大となる320億ドル(約4兆円)を投じた買収劇だ。プレシジョンの株式を100%買い取り、200社を超えるバークシャー傘下の1事業会社とする。

バフェット氏は「現在のバークシャーは様々な領域に広がる複合企業だ。その領域をさらに広げるため取り組みを続ける」と語る。

買収先が成長源

昨年、原油先物相場の下落に苦しむエクソンモービルといったエネルギー株を早々に売却するなどバフェット氏の投資行動は常に注目の的だ。ただバークシャーの業績のけん引役はこうした株式をタイミングを見て売買する投資部門の利益ではない。同部門の利益は全体の17%(年間ベース)にとどまる。

実は利益の8割超は長期保有する投資先企業の利益が占める。1996年に買収した自動車保険大手のガイコを核とした保険・再保険事業や、ミッドアメリカン・エナジーを核とするエネルギー事業など、投資先企業の事業利益がバークシャーのほとんどだ。買収した企業は連結子会社となり、利益の拡大が続く。バークシャー副会長のチャーリー・マンガー氏は「原則、子会社は売却しない」と強調する。

バフェット氏は、投資会社発の複合企業体の強みの一つに成長分野への機動的な投資など資金使途の効率性を挙げる。その一例が72年に買収したシーズキャンディー社。社名にもなっているブランドのキャンディーが主力だ。同社が稼ぎ出した税引き前利益は累計で19億ドルだが「追加投資は4千万ドルで済んでいる」という。

バフェット氏は「シーズ社の利益をキャンディー事業の拡大に生かそうと試みたが、諦めて他の事業を買う資金の一部にした」。シーズ社が上場企業であれば、余剰利益は投資家に配当などで還元する必要があった。

グーグルが参考

持ち株会社「アルファベット」を設けて組織再編に踏み切るグーグルは、拡大し複雑化するビジネスを展開する上でバークシャーをモデルにしたという。ソフトバンクグループも経営形態を参考にしている。

投資対象が上場企業の場合、一般的に交渉を通じて資本提携などに至るが、バークシャーは投資部門により市場で株式を買うことでその企業の成長を取り込んでいる。

「ほとんどの経営者にはこのやり方は認められていない」。バフェット氏は事業投資と株式投資を両輪で手掛けるバークシャーの独自性をこう述べる。4兆円を投じて完全買収するプレシジョンも、もともと株式売買部門で上場株式として数%投資していた。

傘下事業会社の経営には口を挟まず、「徹底して任せる」ルールも特徴の一つだ。バークシャーの従業員は連結グループでは34万人だが、本社単体では25人にすぎない。買収などを計画する経営企画といった部署も存在しない。

とはいえ株式投資を控えるわけではない。7月、投資先に大規模銘柄が加わった。バークシャーの投資先だったケチャップで有名なHJハインツが、食品大手のクラフト・フーズ・グループと統合し「クラフト・ハインツ」が発足した。

投資規模はおよそ3兆円。連結対象外の投資先の中で金融大手ウェルズ・ファーゴに次ぐ規模で、コカ・コーラ、IBM、アメリカン・エキスプレスと並び「ビッグ5」となった。

バフェット氏は今年の株主総会で株主を前に「私は企業運営から多くを学んだ。もし生涯を投資だけに費やしていたらこれほど学ぶことはなかっただろう」と述べた。84歳の高齢で自身の引退も遠くない時期に訪れる。バークシャーのトップとなる後継者には、投資経験だけでなく、企業経営を経験した人材を据える公算が大きい。 (ニューヨーク=山下晃)

▼事業多岐、評価難しく PBR、市場平均下回る

バークシャーの2014年12月期の連結純利益は198億ドル(約2兆5千億円)で、時価総額はおよそ3500億ドルと、マイクロソフトに次いで米市場で4番目に大きい。筆頭株主であるバフェット氏は株式の約3分の1を握る。

ただ株式市場の実質的な評価は必ずしも高くない。投資指標の一つであるPBR(株価純資産倍率)は1.2倍程度。米主要企業の平均が2倍超なのに比べ見劣りする。

モーニングスターのアナリスト、グレゴリー・ウォーレン氏は「バークシャー株の評価はそれぞれの事業ごとに評価し合算させる手法をとるが、事業割合の多い保険会社として見る例もある」と説明する。事業が多岐にわたるため投資家が評価しにくい「コングロマリット・ディスカウント」の状態にあるともいえる。資源会社として捉えられがちな日本の大手総合商社などと同じ課題も抱えている。

著名投資家ウォーレン・バフェット氏率いる米バークシャー・ハザウェイが変身を遂げつつある。投資会社としてスタートしたが、株式などの売買に伴う投資事業の比率は小さく、利益のほとんどは傘下の事業会社が稼ぎ出す。保険から鉄道、エネルギー、製造業など多岐にわたる事業を抱え米国最強の複合企業(コングロマリット)として拡大する経営形態は、米グーグルなど有力企業も参考にしている。

「この事業は今後100年間にわたって続けるだろう」。航空・エネルギー業界向け金属部品製造の米プレシジョン・キャストパーツの買収決定を受け、バフェット氏は10日、こう宣言した。

バークシャーにとっては史上最大となる320億ドル(約4兆円)を投じた買収劇だ。プレシジョンの株式を100%買い取り、200社を超えるバークシャー傘下の1事業会社とする。

バフェット氏は「現在のバークシャーは様々な領域に広がる複合企業だ。その領域をさらに広げるため取り組みを続ける」と語る。

買収先が成長源

昨年、原油先物相場の下落に苦しむエクソンモービルといったエネルギー株を早々に売却するなどバフェット氏の投資行動は常に注目の的だ。ただバークシャーの業績のけん引役はこうした株式をタイミングを見て売買する投資部門の利益ではない。同部門の利益は全体の17%(年間ベース)にとどまる。

実は利益の8割超は長期保有する投資先企業の利益が占める。1996年に買収した自動車保険大手のガイコを核とした保険・再保険事業や、ミッドアメリカン・エナジーを核とするエネルギー事業など、投資先企業の事業利益がバークシャーのほとんどだ。買収した企業は連結子会社となり、利益の拡大が続く。バークシャー副会長のチャーリー・マンガー氏は「原則、子会社は売却しない」と強調する。

バフェット氏は、投資会社発の複合企業体の強みの一つに成長分野への機動的な投資など資金使途の効率性を挙げる。その一例が72年に買収したシーズキャンディー社。社名にもなっているブランドのキャンディーが主力だ。同社が稼ぎ出した税引き前利益は累計で19億ドルだが「追加投資は4千万ドルで済んでいる」という。

バフェット氏は「シーズ社の利益をキャンディー事業の拡大に生かそうと試みたが、諦めて他の事業を買う資金の一部にした」。シーズ社が上場企業であれば、余剰利益は投資家に配当などで還元する必要があった。

グーグルが参考

持ち株会社「アルファベット」を設けて組織再編に踏み切るグーグルは、拡大し複雑化するビジネスを展開する上でバークシャーをモデルにしたという。ソフトバンクグループも経営形態を参考にしている。

投資対象が上場企業の場合、一般的に交渉を通じて資本提携などに至るが、バークシャーは投資部門により市場で株式を買うことでその企業の成長を取り込んでいる。

「ほとんどの経営者にはこのやり方は認められていない」。バフェット氏は事業投資と株式投資を両輪で手掛けるバークシャーの独自性をこう述べる。4兆円を投じて完全買収するプレシジョンも、もともと株式売買部門で上場株式として数%投資していた。

傘下事業会社の経営には口を挟まず、「徹底して任せる」ルールも特徴の一つだ。バークシャーの従業員は連結グループでは34万人だが、本社単体では25人にすぎない。買収などを計画する経営企画といった部署も存在しない。

とはいえ株式投資を控えるわけではない。7月、投資先に大規模銘柄が加わった。バークシャーの投資先だったケチャップで有名なHJハインツが、食品大手のクラフト・フーズ・グループと統合し「クラフト・ハインツ」が発足した。

投資規模はおよそ3兆円。連結対象外の投資先の中で金融大手ウェルズ・ファーゴに次ぐ規模で、コカ・コーラ、IBM、アメリカン・エキスプレスと並び「ビッグ5」となった。

バフェット氏は今年の株主総会で株主を前に「私は企業運営から多くを学んだ。もし生涯を投資だけに費やしていたらこれほど学ぶことはなかっただろう」と述べた。84歳の高齢で自身の引退も遠くない時期に訪れる。バークシャーのトップとなる後継者には、投資経験だけでなく、企業経営を経験した人材を据える公算が大きい。 (ニューヨーク=山下晃)

▼事業多岐、評価難しく PBR、市場平均下回る

バークシャーの2014年12月期の連結純利益は198億ドル(約2兆5千億円)で、時価総額はおよそ3500億ドルと、マイクロソフトに次いで米市場で4番目に大きい。筆頭株主であるバフェット氏は株式の約3分の1を握る。

ただ株式市場の実質的な評価は必ずしも高くない。投資指標の一つであるPBR(株価純資産倍率)は1.2倍程度。米主要企業の平均が2倍超なのに比べ見劣りする。

モーニングスターのアナリスト、グレゴリー・ウォーレン氏は「バークシャー株の評価はそれぞれの事業ごとに評価し合算させる手法をとるが、事業割合の多い保険会社として見る例もある」と説明する。事業が多岐にわたるため投資家が評価しにくい「コングロマリット・ディスカウント」の状態にあるともいえる。資源会社として捉えられがちな日本の大手総合商社などと同じ課題も抱えている。