今回の日本の神様のご託宣は、短くて読み易いですね。 以前のご託宣は長くて長くて、読んでいて途中でまぶたが降りてきてしまいました。

★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★

「米財務長官『年内はプラス成長』 住宅市場は厳しい見方」(8月1日 毎日新聞/ワシントン) _ ポールソン米財務長官は7月31日、ワシントン市内で講演し、米景気の先行きについて「減税の効果もあり、低調ながら年内はプラス成長を維持するだろう」と語った。 ただ、「米国経済にとって最大のリスクは住宅問題だ」と述べ、差し押さえの件数や中古住宅の在庫水準が「09年も高水準で推移するだろう」と指摘。「住宅価格の下落も年を越えて続くだろう」と厳しい見通しを示した。

米国では、中古住宅販売件数が6月に10年ぶりの低水準を記録するなど、低所得者向け高金利住宅ローン (サブプライムローン) 問題に伴う住宅市場の低迷が長引いている。

~~~~~~~~~~~~~~~~~~~~~

「米経済は世界経済の減速で景気後退へ─グリーンスパン氏= CNBC」(8月1日 ロイター/ワシントン) _ グリーンスパン前米連邦準備理事会 (FRB) 議長は31日、米経済について、まだその状況ではないが、世界経済の減速によりリセッション (景気後退) に陥るだろう、と述べた (※追加1へ続く)。

~~~~~~~~~~~~~~~~~~~~~

「米国はバブル崩壊後の日本をなぞるのか」(7月30日 大前研一 / 日経 BP net / safty Japan) _ 以前からわたしは、サブプラ問題がプライム層に飛び火する可能性を指摘してきた。 住宅価格の下落が続けば優良と見られてきた貸し出しも抵当割れするし、住宅を ATM 代わりに資金引き出しの道具として使ってきた人々が追いつめられるからだ。 今、それがいよいよ現実味を帯びてきたように思われる (※追加2へ続く)。

★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★

神様の記事を暖めていて、コメントを書きそびれている間に米国の神様たちが発言した記事が新たに載っています。 一人はもう引退した神様なのですが、現役時代には神通力がありましたから、所在が分からなくなるだけでもニュースになるほどでした。

__という訳で、早くコメントしないと、色んな神様たちがああでもない こうでもないといい出しますので、稚拙ながらコメントを書きたいと思います。

先ず、米財務長官の景気見通しは政治的配慮から、楽観的にすぎると思いますが、住宅についての見通しはその通りでしょう。

次に、引退した神様の過激な発言は、現役時代にはとてもいえなかったことです。 影響力が大き過ぎましたからね。 今はフリーなのでいえるのでしょうが、その通りなら、ここ1~2年はリセッションが濃厚となりそうです。

最後の本命、日本の神様は数字に強く、説得力があります。

「米住宅公社の総発行額の 10% と世界で一番抱え込んでいるのが日本で、実に 50兆円 にも達する」「住宅問題の破綻から始まって 金融機関の国有化へ進むというプロセスを見ると、米国は日本と同じ轍を踏んでいるの」「日本は15年もの長い不景気を経験したが、 5年くらいは大変な時期を過ごさざるを得ないのでは …」と、この記事では米金融システムの安定に5年かかるとのお告げです。

気の短い米国人は5年も待っていられないでしょう。 早く、イラクから米軍を撤退させて、ムダな財政と人命の喪失を無くし、景気回復にあの手この手を打ってくるのではないでしょうか。

その政策のなかには、北朝鮮問題などふっとんでしまい、テロ国家指定解除などうやむやになってしまう危険性もありますね。

いずれにしろ、米国は国益にならないものには些末なものとして処理、国益に合致するものは本腰で取り組むという姿勢を見せるでしょう。 どこかの国の、派閥バランス重視 選挙にらみの閣僚編成換えのなどのぬるま湯的対応はしないはずです。 どうも、八方目配りというか、調整型というか、ピリッとしないですね、今の首相は__おっと、話しが脇へそれてしまいました。

最後に、米国最大の投資銀行シティバンクについても、日本の神様が懸念しているのも気がかりですね。

以上

※追加1_ グリーンスパン氏は、米 CNBC テレビとのインタビューで「現時点では、米国の経済指標はリセッションを示唆していない」と指摘したが、そのうえで「金融をめぐる状況を考えると、その瀬戸際にあり、わたしにしてみれば (リセッション) になるより、ならないほうが驚きだ」と述べた。

企業は効率的な在庫管理をしていると指摘し「足元インフレ圧力を回避している主な理由だと、現段階で考えている」と述べた。

しかし、失業保険申請件数が増加し、外国の成長が減速しており、米国がリセッションを回避するのは困難との見方を示した。

米投資銀行ベアー・スターンズの経営危機については、政府には救済的買収を仲介する以外に選択肢はなかったとしながらも、仲介役は FRB でなく財務省が担うべきだったとの考え。

インタビューでは「それは財政政策上のオペレーションで事実上、財務省がすべき事だ」と発言。

「やってはならないのは、中央銀行をバランスシートの問題に関与させることだ」とし「バランスシートは、マネタリーベースを生むものだ。 マネタリーベースを金融政策以外の理由で大きく変化させれば、金融システムの安定、FRB のインフレコントロールという点で不当なリスクをとっていることになると思う」と述べた。

~~~~~~~~~~~~~~~~~~~~~

※追加2_ 今月 (7月) 米国政府は住宅公社の支援に乗り出すと発表した。 支援の対象となるのは連邦住宅抵当公社ファニー・メイと連邦住宅貸付抵当公社フレディ・マックだ。 この2社は、日本でいえば住宅金融支援機構 (昔の住宅金融公庫) のようなものだ。

米国財務省と FRB は、「両社の経営が悪化している」として、救済のための緊急声明を発表したのである。 約1兆円もの増資や FRB による全面支援などが検討されているとのことだ。 両社ともこれまで米国内では優良企業とされていただけに、衝撃は小さくない。 先週には上院で「住宅公社支援法」が緊急可決されている。

FRB と財務省は今までになかった緊密な連携を取っているし、FRB 傘下のニューヨーク連銀もベアー・スターンズ救済などでは俊敏な行動を見せている。 米国経済の屋台骨ともいうべき住宅産業の守護神のような住宅公社の経営悪化は、今回が初めてのことではない。

なぜ両者の経営が悪化してしまったのか。 この2社は、「運の悪いことに」というべきか、住宅ローンだけではなく貸したローンを小口債券化して世界中に売りさばいていたからである。

● 2社は一時的に国有化するのが望ましい ●

住宅ローンの小口債券化といえば、サブプライムローンを思い浮かべる読者もいるに違いない。 しかしこちらの場合は、プライム部分のローンの小口債券化だった。 そのため、これらの債券は信用が高く、米国債に準じるという扱いをされていた。 そのために世界中の金融機関が、米国債を購入するようなつもりで、これらの債券を買っていたのである。「サブプラではない」という安心もあっただろう。

ところがサブプラ問題が起こった去年の夏以降からは突如事情が変わって、住宅価格そのものが下落を始めた。 サブプライム層が購入していた住宅だけでなく、プライム層の住宅も下がってきたのである。 そこで、「これは経営危機である」「このまま行けば、多額の資本が棄損して経営が成り立たない」との判断に至った。 その判断の下に財務省は公的資金を注入するという緊急声明を発表したわけである。

公的資金注入となれば、実質的には国有化になるのではないかと懸念する向きもあろう。 事実、2社とも設立時は政府機関であったのだが、後に民営化した。 にもかかわらず、国有化に逆戻りするのではないかと懸念されているのだ。 むろん政府は国有化については否定している。 資本注入、つまり「資金援助をするだけである」と。

話は少々横にそれるが、わたし自身の見解を言っておこう。 米国民の財産のことを考えると、一時的に国有化するほうが望ましい。 というのも、ここで供給される資金はもともと納税者のお金だからである。 その資金が回収できなくなれば、納税者のお金が棄損することになる。 ところが、いったん国有化して立て直したとしよう。 その段階でもう一度株を売り出せば、棄損分を取り返すことができるからである。

● 米国住宅公社が破綻すれば全世界にパニックが ●

なぜ米国政府は、この2社を破綻から守ろうとしているのか。 破綻すると、いったいどのような影響があるのか。 まずはファニー・メイとフレディ・マックの株価の推移を見ていこう。

07年の8月にサブプラ問題が大きく取り上げられ、2社の株価も一時的に落ちた。 そこからしばらくは小康状態を保っていたものの、年末になると株価は急激に下落を始めている。 その後、一度回復はしたものの、下落はとどまることがなく、最近になると1年前の10分の1に下落して 株価はゼロにタッチしそうなくらい低迷している。 このまま行けば、破綻は免れないであろうと思うのも当然である。

何しろこの2社が破綻したら、世界中への影響がすさまじい。 両社で発行した債券の額は日本の GDP に匹敵する 500兆円 にものぼる。 海外の機関投資家に売りさばいた額は 150兆円。 そのうち、例えば日本の農林中央金庫は、この2社が発行する債券を5兆円分も持っているのだ。

農林中央金庫だけではない。 三菱 UFJ、日本生命、みずほ FG、第一生命など、日本の多くの金融機関が持っている債権を合わせると実に 50兆円 にも達するといわれている。 サブプラでは英国やドイツ、スイスの被害が大きかったが、住宅抵当公社債では日本が総発行額の 10% で世界で一番抱え込んでいるのだ。

上記はいずれも金融機関である。 それがどうして総額 50兆円 にも及ぶ債券を買っているのか。 わたしが想像するに、「米国債は破綻することはないだろうから大量に買っておこう」「しかしそれだけでは芸がない」「ファニー ・メイとフレディ・マックの債券くらいは買っておこう」という程度の軽い気持ちで大量購入していたのだろう。

もしかしたら政府保証のついているジニーメイと混同して買ってしまったのかもしれない。 いずれにしても、仮に2社が破綻したら、債券の大幅な下落は避けられず、被害額も大きなモノになるだろう。

今、米国では住宅抵当公社の救済を議論しているわけだが、共和党の議員のなかには「日本などの金融機関が買っている。 外国のために米国の納税者の金を使うとは何事か!」という議論が飛び出している。 日本は、日本発の金融危機を出さないようにと、納税者と預金者にすべてしわ寄せして90年代の金融危機を乗り越えたが、その「配慮」がばかばかしいくらいに自己中心的な議論が横行している。 それくらい、今の米国には余裕がなくなっているのだ。

そうは言っても、米国政府としては2社を守ろうとしている。 そして「株価は落ちてはいるものの、債券そのものがデフォルト (債務不履行) しているわけではない」という態度を通している。 もしこの債券がデフォルトということを米国政府が認めたらどうなるか。 米国発の金融危機が即座に全世界に飛び火する。 だからこそ、この2社を米国は死力を尽くして守ろうとしているのだ。 資本注入することで、世界中にパニックが伝播するのを米国は防いだのである。

● 金融機関を国有化して不況を乗り越えた日本 ●

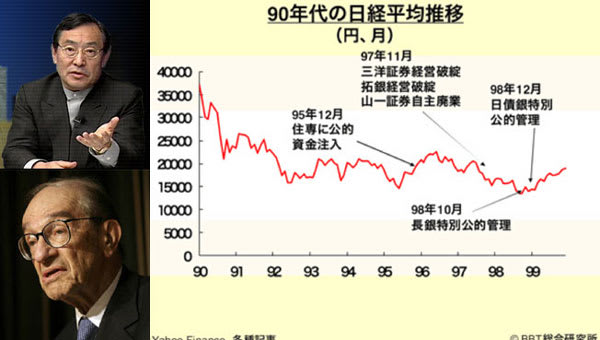

今、米国で起ころうとしていることは、過去に日本で起こったことと比較すると分かりやすい。 下の図を見ていただきたい。これは日本における1990年代からの日経平均株価の推移である。

日本は1980年代に平均株価のピークを迎えた。 正確に言えば1989年12月にピークを迎え、徐々に株価は下落していった。 その過程でも日本政府は「異常なし」と国民にうそをついて真実の姿を隠そうとしていたわけだ。 しかし、それでも住専に公的資金を注入した95年12月を契機にうそが露見していく。 この住専が米国の住宅公社のようなものだ。

その後も97年には三洋証券、拓銀、山一証券が次々に破綻、98年に長銀が特別公的管理に入った。 ここには政府が 7兆円 もの資金を入れてバランスシートをそろえた上で、最終的に米国の投資ファンドであるリップルウッドへわずか 10億円 で売り飛ばした。 この経緯は、読者もやるせない気持ちとともに記憶に残っていることだろう。 長銀に続いて、2カ月後には日債銀も特別公的管理に入った。 こちらもあおぞら銀行として再生する01年まで国有化されていた。

● 米国の低迷は何年続くのか ●

今、米国は、まさに日本と同じ轍を踏んでいるのだ。 日本ではこのプロセスを経るのに15年もの長き年月を要したが、米国の場合は若干早回しで動いているようだ。 しかし、「早回し」とはいえ同じパターンで進んでいるのは間違いない。 住宅関連で破綻した後、流動性危機のためにベアー・スターンズが崖っぷちに追いやられた。

そして今、最も危ないとされているのはシティバンクである。

同銀のヴィックラム・パンディット CEO は「45兆円 にものぼるレベル3を処分する」と明言している。 要するに、流動性が乏しく時価の算定が困難な資産のことだ。 これを売却すると、おそらく簿価の半分くらいになるかもしれない。 つまりそこからの損金は 20兆円 以上になることもあり得るということだ。 にもかかわらず、売却の方針を発表せざるを得なかったということは、放置しておけば市場が勝手にシティの 200兆円 全体の資産の評価をしてしまうからだ。

いずれにしても、数年以内にロスが確定し、巨額の資本金を増強しないといけなくなる。 その場合、現在のシティバンクは世界からお金を集めてくるには、力不足なのは否めない。 資産処理で損金が膨らんでバランシシートが破損し、債務超過となってしまった「長銀型」の破綻も十分に考えられる。 となると、このシティバンクにも公的支援、もしくは一時国有化というカンフル剤が必要となるだろう。

一時国有化のような救済策は、米国ではほとんど経験のないことだ。 特に共和党の時代には企業救済をあまりやらないできたのが米国の歴史だ。 これまでの歴史では、自動車メーカーのクライスラーで一度やったくらいだろうか。 しかし、今回のことでファニー ・メイとフレディ・マックも、既に一時国有化に近いことになっている。

この「住宅問題の破綻から始まって金融機関の国有化へ進む」というプロセスを見ると、(繰り返しになるが) ほとんど日本と同じパターン、同じような将棋倒しの順序で破綻が広がっていることがよく分かる。

この後に日本は15年もの長い不景気を経験したが、米国の場合はもっと短く済むと予想される。 というのは、日本の金融危機が起こった当時、東京で米国大使館付き財務官補佐をやっていたティモシー・ガイトナー氏が今ニューヨーク連銀の総裁をやっているからだ。 彼こそが JP モルガンに融資をしてベアー・スターンズの破綻をくい止めた張本人だ。 彼は事あるごとに、日本の金融危機が長引いたのは政府が事実を認めないで無策であったからだと主張して、FRB と財務省による強力かつ独断での緊急処理ができるように制度を変える推進者となっている。

また、ゴールドマン・サックスの会長を務めたヘンリー・ポールソン氏が、財務長官をやっていることも安心感につながる。 投資銀行も公的監視の対象にするというのは、彼が言い出したことだ。 おそらく誰も知らない危険性を彼は既に把握しているのであろう。

そうした最強のチームをもってしても、米国の金融システムの危機はすぐには直らない。 おそらく日本の3分の1、すなわち5年くらいは大変な時期を過ごさざるを得ないのではなかろうか。

米国が日本と異なるのは、一般投資家が政府を信用してないことだ。 日本の投資家は、どんなに不景気であっても政府を信用して、ゼロ金利になっても何も手を打つことなく、じっと景気がよくなるのを待っていた。 米国の投資家はそれほどおとなしくはない。 米国の景気が悪ければ、ユーロなどほかのところに出て行くだろう。 そこが日本の投資家との大きな違いだ。

そういう国民性を分かっているのだろう。 ポールソン財務長官や FRB のバーナンキ議長も議会では「日本と同じ轍は絶対に踏まない」「10数年も低迷状態には絶対にしない」「財務長官が金融機関の救済を議会の承認無しにできるように!」と次々に制度改革を行っている。 果たしてこれらの緊急処置で世界中に広がってしまった米国発の金融危機をくい止めることができるのかどうか。 期待しながら経緯を見守りたい。

以上

★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★

「米財務長官『年内はプラス成長』 住宅市場は厳しい見方」(8月1日 毎日新聞/ワシントン) _ ポールソン米財務長官は7月31日、ワシントン市内で講演し、米景気の先行きについて「減税の効果もあり、低調ながら年内はプラス成長を維持するだろう」と語った。 ただ、「米国経済にとって最大のリスクは住宅問題だ」と述べ、差し押さえの件数や中古住宅の在庫水準が「09年も高水準で推移するだろう」と指摘。「住宅価格の下落も年を越えて続くだろう」と厳しい見通しを示した。

米国では、中古住宅販売件数が6月に10年ぶりの低水準を記録するなど、低所得者向け高金利住宅ローン (サブプライムローン) 問題に伴う住宅市場の低迷が長引いている。

~~~~~~~~~~~~~~~~~~~~~

「米経済は世界経済の減速で景気後退へ─グリーンスパン氏= CNBC」(8月1日 ロイター/ワシントン) _ グリーンスパン前米連邦準備理事会 (FRB) 議長は31日、米経済について、まだその状況ではないが、世界経済の減速によりリセッション (景気後退) に陥るだろう、と述べた (※追加1へ続く)。

~~~~~~~~~~~~~~~~~~~~~

「米国はバブル崩壊後の日本をなぞるのか」(7月30日 大前研一 / 日経 BP net / safty Japan) _ 以前からわたしは、サブプラ問題がプライム層に飛び火する可能性を指摘してきた。 住宅価格の下落が続けば優良と見られてきた貸し出しも抵当割れするし、住宅を ATM 代わりに資金引き出しの道具として使ってきた人々が追いつめられるからだ。 今、それがいよいよ現実味を帯びてきたように思われる (※追加2へ続く)。

★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★ ★

神様の記事を暖めていて、コメントを書きそびれている間に米国の神様たちが発言した記事が新たに載っています。 一人はもう引退した神様なのですが、現役時代には神通力がありましたから、所在が分からなくなるだけでもニュースになるほどでした。

__という訳で、早くコメントしないと、色んな神様たちがああでもない こうでもないといい出しますので、稚拙ながらコメントを書きたいと思います。

先ず、米財務長官の景気見通しは政治的配慮から、楽観的にすぎると思いますが、住宅についての見通しはその通りでしょう。

次に、引退した神様の過激な発言は、現役時代にはとてもいえなかったことです。 影響力が大き過ぎましたからね。 今はフリーなのでいえるのでしょうが、その通りなら、ここ1~2年はリセッションが濃厚となりそうです。

最後の本命、日本の神様は数字に強く、説得力があります。

「米住宅公社の総発行額の 10% と世界で一番抱え込んでいるのが日本で、実に 50兆円 にも達する」「住宅問題の破綻から始まって 金融機関の国有化へ進むというプロセスを見ると、米国は日本と同じ轍を踏んでいるの」「日本は15年もの長い不景気を経験したが、 5年くらいは大変な時期を過ごさざるを得ないのでは …」と、この記事では米金融システムの安定に5年かかるとのお告げです。

気の短い米国人は5年も待っていられないでしょう。 早く、イラクから米軍を撤退させて、ムダな財政と人命の喪失を無くし、景気回復にあの手この手を打ってくるのではないでしょうか。

その政策のなかには、北朝鮮問題などふっとんでしまい、テロ国家指定解除などうやむやになってしまう危険性もありますね。

いずれにしろ、米国は国益にならないものには些末なものとして処理、国益に合致するものは本腰で取り組むという姿勢を見せるでしょう。 どこかの国の、派閥バランス重視 選挙にらみの閣僚編成換えのなどのぬるま湯的対応はしないはずです。 どうも、八方目配りというか、調整型というか、ピリッとしないですね、今の首相は__おっと、話しが脇へそれてしまいました。

最後に、米国最大の投資銀行シティバンクについても、日本の神様が懸念しているのも気がかりですね。

以上

※追加1_ グリーンスパン氏は、米 CNBC テレビとのインタビューで「現時点では、米国の経済指標はリセッションを示唆していない」と指摘したが、そのうえで「金融をめぐる状況を考えると、その瀬戸際にあり、わたしにしてみれば (リセッション) になるより、ならないほうが驚きだ」と述べた。

企業は効率的な在庫管理をしていると指摘し「足元インフレ圧力を回避している主な理由だと、現段階で考えている」と述べた。

しかし、失業保険申請件数が増加し、外国の成長が減速しており、米国がリセッションを回避するのは困難との見方を示した。

米投資銀行ベアー・スターンズの経営危機については、政府には救済的買収を仲介する以外に選択肢はなかったとしながらも、仲介役は FRB でなく財務省が担うべきだったとの考え。

インタビューでは「それは財政政策上のオペレーションで事実上、財務省がすべき事だ」と発言。

「やってはならないのは、中央銀行をバランスシートの問題に関与させることだ」とし「バランスシートは、マネタリーベースを生むものだ。 マネタリーベースを金融政策以外の理由で大きく変化させれば、金融システムの安定、FRB のインフレコントロールという点で不当なリスクをとっていることになると思う」と述べた。

~~~~~~~~~~~~~~~~~~~~~

※追加2_ 今月 (7月) 米国政府は住宅公社の支援に乗り出すと発表した。 支援の対象となるのは連邦住宅抵当公社ファニー・メイと連邦住宅貸付抵当公社フレディ・マックだ。 この2社は、日本でいえば住宅金融支援機構 (昔の住宅金融公庫) のようなものだ。

米国財務省と FRB は、「両社の経営が悪化している」として、救済のための緊急声明を発表したのである。 約1兆円もの増資や FRB による全面支援などが検討されているとのことだ。 両社ともこれまで米国内では優良企業とされていただけに、衝撃は小さくない。 先週には上院で「住宅公社支援法」が緊急可決されている。

FRB と財務省は今までになかった緊密な連携を取っているし、FRB 傘下のニューヨーク連銀もベアー・スターンズ救済などでは俊敏な行動を見せている。 米国経済の屋台骨ともいうべき住宅産業の守護神のような住宅公社の経営悪化は、今回が初めてのことではない。

なぜ両者の経営が悪化してしまったのか。 この2社は、「運の悪いことに」というべきか、住宅ローンだけではなく貸したローンを小口債券化して世界中に売りさばいていたからである。

● 2社は一時的に国有化するのが望ましい ●

住宅ローンの小口債券化といえば、サブプライムローンを思い浮かべる読者もいるに違いない。 しかしこちらの場合は、プライム部分のローンの小口債券化だった。 そのため、これらの債券は信用が高く、米国債に準じるという扱いをされていた。 そのために世界中の金融機関が、米国債を購入するようなつもりで、これらの債券を買っていたのである。「サブプラではない」という安心もあっただろう。

ところがサブプラ問題が起こった去年の夏以降からは突如事情が変わって、住宅価格そのものが下落を始めた。 サブプライム層が購入していた住宅だけでなく、プライム層の住宅も下がってきたのである。 そこで、「これは経営危機である」「このまま行けば、多額の資本が棄損して経営が成り立たない」との判断に至った。 その判断の下に財務省は公的資金を注入するという緊急声明を発表したわけである。

公的資金注入となれば、実質的には国有化になるのではないかと懸念する向きもあろう。 事実、2社とも設立時は政府機関であったのだが、後に民営化した。 にもかかわらず、国有化に逆戻りするのではないかと懸念されているのだ。 むろん政府は国有化については否定している。 資本注入、つまり「資金援助をするだけである」と。

話は少々横にそれるが、わたし自身の見解を言っておこう。 米国民の財産のことを考えると、一時的に国有化するほうが望ましい。 というのも、ここで供給される資金はもともと納税者のお金だからである。 その資金が回収できなくなれば、納税者のお金が棄損することになる。 ところが、いったん国有化して立て直したとしよう。 その段階でもう一度株を売り出せば、棄損分を取り返すことができるからである。

● 米国住宅公社が破綻すれば全世界にパニックが ●

なぜ米国政府は、この2社を破綻から守ろうとしているのか。 破綻すると、いったいどのような影響があるのか。 まずはファニー・メイとフレディ・マックの株価の推移を見ていこう。

07年の8月にサブプラ問題が大きく取り上げられ、2社の株価も一時的に落ちた。 そこからしばらくは小康状態を保っていたものの、年末になると株価は急激に下落を始めている。 その後、一度回復はしたものの、下落はとどまることがなく、最近になると1年前の10分の1に下落して 株価はゼロにタッチしそうなくらい低迷している。 このまま行けば、破綻は免れないであろうと思うのも当然である。

何しろこの2社が破綻したら、世界中への影響がすさまじい。 両社で発行した債券の額は日本の GDP に匹敵する 500兆円 にものぼる。 海外の機関投資家に売りさばいた額は 150兆円。 そのうち、例えば日本の農林中央金庫は、この2社が発行する債券を5兆円分も持っているのだ。

農林中央金庫だけではない。 三菱 UFJ、日本生命、みずほ FG、第一生命など、日本の多くの金融機関が持っている債権を合わせると実に 50兆円 にも達するといわれている。 サブプラでは英国やドイツ、スイスの被害が大きかったが、住宅抵当公社債では日本が総発行額の 10% で世界で一番抱え込んでいるのだ。

上記はいずれも金融機関である。 それがどうして総額 50兆円 にも及ぶ債券を買っているのか。 わたしが想像するに、「米国債は破綻することはないだろうから大量に買っておこう」「しかしそれだけでは芸がない」「ファニー ・メイとフレディ・マックの債券くらいは買っておこう」という程度の軽い気持ちで大量購入していたのだろう。

もしかしたら政府保証のついているジニーメイと混同して買ってしまったのかもしれない。 いずれにしても、仮に2社が破綻したら、債券の大幅な下落は避けられず、被害額も大きなモノになるだろう。

今、米国では住宅抵当公社の救済を議論しているわけだが、共和党の議員のなかには「日本などの金融機関が買っている。 外国のために米国の納税者の金を使うとは何事か!」という議論が飛び出している。 日本は、日本発の金融危機を出さないようにと、納税者と預金者にすべてしわ寄せして90年代の金融危機を乗り越えたが、その「配慮」がばかばかしいくらいに自己中心的な議論が横行している。 それくらい、今の米国には余裕がなくなっているのだ。

そうは言っても、米国政府としては2社を守ろうとしている。 そして「株価は落ちてはいるものの、債券そのものがデフォルト (債務不履行) しているわけではない」という態度を通している。 もしこの債券がデフォルトということを米国政府が認めたらどうなるか。 米国発の金融危機が即座に全世界に飛び火する。 だからこそ、この2社を米国は死力を尽くして守ろうとしているのだ。 資本注入することで、世界中にパニックが伝播するのを米国は防いだのである。

● 金融機関を国有化して不況を乗り越えた日本 ●

今、米国で起ころうとしていることは、過去に日本で起こったことと比較すると分かりやすい。 下の図を見ていただきたい。これは日本における1990年代からの日経平均株価の推移である。

日本は1980年代に平均株価のピークを迎えた。 正確に言えば1989年12月にピークを迎え、徐々に株価は下落していった。 その過程でも日本政府は「異常なし」と国民にうそをついて真実の姿を隠そうとしていたわけだ。 しかし、それでも住専に公的資金を注入した95年12月を契機にうそが露見していく。 この住専が米国の住宅公社のようなものだ。

その後も97年には三洋証券、拓銀、山一証券が次々に破綻、98年に長銀が特別公的管理に入った。 ここには政府が 7兆円 もの資金を入れてバランスシートをそろえた上で、最終的に米国の投資ファンドであるリップルウッドへわずか 10億円 で売り飛ばした。 この経緯は、読者もやるせない気持ちとともに記憶に残っていることだろう。 長銀に続いて、2カ月後には日債銀も特別公的管理に入った。 こちらもあおぞら銀行として再生する01年まで国有化されていた。

● 米国の低迷は何年続くのか ●

今、米国は、まさに日本と同じ轍を踏んでいるのだ。 日本ではこのプロセスを経るのに15年もの長き年月を要したが、米国の場合は若干早回しで動いているようだ。 しかし、「早回し」とはいえ同じパターンで進んでいるのは間違いない。 住宅関連で破綻した後、流動性危機のためにベアー・スターンズが崖っぷちに追いやられた。

そして今、最も危ないとされているのはシティバンクである。

同銀のヴィックラム・パンディット CEO は「45兆円 にものぼるレベル3を処分する」と明言している。 要するに、流動性が乏しく時価の算定が困難な資産のことだ。 これを売却すると、おそらく簿価の半分くらいになるかもしれない。 つまりそこからの損金は 20兆円 以上になることもあり得るということだ。 にもかかわらず、売却の方針を発表せざるを得なかったということは、放置しておけば市場が勝手にシティの 200兆円 全体の資産の評価をしてしまうからだ。

いずれにしても、数年以内にロスが確定し、巨額の資本金を増強しないといけなくなる。 その場合、現在のシティバンクは世界からお金を集めてくるには、力不足なのは否めない。 資産処理で損金が膨らんでバランシシートが破損し、債務超過となってしまった「長銀型」の破綻も十分に考えられる。 となると、このシティバンクにも公的支援、もしくは一時国有化というカンフル剤が必要となるだろう。

一時国有化のような救済策は、米国ではほとんど経験のないことだ。 特に共和党の時代には企業救済をあまりやらないできたのが米国の歴史だ。 これまでの歴史では、自動車メーカーのクライスラーで一度やったくらいだろうか。 しかし、今回のことでファニー ・メイとフレディ・マックも、既に一時国有化に近いことになっている。

この「住宅問題の破綻から始まって金融機関の国有化へ進む」というプロセスを見ると、(繰り返しになるが) ほとんど日本と同じパターン、同じような将棋倒しの順序で破綻が広がっていることがよく分かる。

この後に日本は15年もの長い不景気を経験したが、米国の場合はもっと短く済むと予想される。 というのは、日本の金融危機が起こった当時、東京で米国大使館付き財務官補佐をやっていたティモシー・ガイトナー氏が今ニューヨーク連銀の総裁をやっているからだ。 彼こそが JP モルガンに融資をしてベアー・スターンズの破綻をくい止めた張本人だ。 彼は事あるごとに、日本の金融危機が長引いたのは政府が事実を認めないで無策であったからだと主張して、FRB と財務省による強力かつ独断での緊急処理ができるように制度を変える推進者となっている。

また、ゴールドマン・サックスの会長を務めたヘンリー・ポールソン氏が、財務長官をやっていることも安心感につながる。 投資銀行も公的監視の対象にするというのは、彼が言い出したことだ。 おそらく誰も知らない危険性を彼は既に把握しているのであろう。

そうした最強のチームをもってしても、米国の金融システムの危機はすぐには直らない。 おそらく日本の3分の1、すなわち5年くらいは大変な時期を過ごさざるを得ないのではなかろうか。

米国が日本と異なるのは、一般投資家が政府を信用してないことだ。 日本の投資家は、どんなに不景気であっても政府を信用して、ゼロ金利になっても何も手を打つことなく、じっと景気がよくなるのを待っていた。 米国の投資家はそれほどおとなしくはない。 米国の景気が悪ければ、ユーロなどほかのところに出て行くだろう。 そこが日本の投資家との大きな違いだ。

そういう国民性を分かっているのだろう。 ポールソン財務長官や FRB のバーナンキ議長も議会では「日本と同じ轍は絶対に踏まない」「10数年も低迷状態には絶対にしない」「財務長官が金融機関の救済を議会の承認無しにできるように!」と次々に制度改革を行っている。 果たしてこれらの緊急処置で世界中に広がってしまった米国発の金融危機をくい止めることができるのかどうか。 期待しながら経緯を見守りたい。

以上