エンゲル係数が国会で取り上げられ、その上昇が生活の苦しさを表すとして、話題となっている。その異様な上昇については、本コラムでは、1年前(2/26、28)に取り上げていたところだ。そして、巷に膾炙する頃には、事態は次へと進んでいるもので、2017年は、統計局の年報公表前ではあるが、月報からすると、一転して下降していると見られる。景気は、既に新たなフェーズへ進んでいる。もっとも、アベノミクスは、それを加速するどおろか、ブレーキをかける方向になっているのだがね。

………

10-12月期の経済指標で印象的だったのは、消費の粘り強さだ。消費者物価の財が11,12月に前月比で+1.3,+0.3も上昇したにもかかわらず、へこたれることなく、商業動態の小売業は、前月比が+1.8,+0.9となり、それぞれ+0.5,+0.6上回った。結果、財で除した10-12月期の指数は、前期比+0.48である。また、家計調査の消費水準指数(除く住居等)は、11月に+1.3と急伸していたにもかかわらず、12月の反動は-0.1にとどまった。これを、GDPの消費を占う消費総合指数に単純に当てはめると、10-12月期の前期比は+0.65にもなる。12月が-0.6まで落ちたとしても、+0.48を確保できる計算だ。

10-12月期の消費については、民間シンクタンクによる予想は前期比+0.4となっており、本コラムはやや強めに見ている。いずれにせよ、年率なら1%後半であり、消費は順調だ。GDPの消費は、4-6月期に+0.9と急伸し、7-9月期に-0.5と反動が出たものの、10-12月期が予想に近ければ、2017年は、各期を均して+0.3、年間では+1.1位になるだろう。なにせ、帰属家賃を除く家計消費は、2014~16の暦年が-1.2、-0.5、-0.4と3年連続のマイナスであったので、プラスになるだけでも、大きな変化である。外需に恵まれ、全治3年の「国難」となった消費増税の打撃から、ようやく脱するのである。

エンゲル係数が上がり、生活か苦しくなったのは、消費税と円安での輸入物価押上げによって、徹底的に家計を痛めつけたのだから、当然のことだ。他方で、企業収益が伸び、税収増で大幅な財政再建には成功したのだから、こちらを誇ったら良いのだ。そうこうするうち、2017年は、エンゲル係数に限らず、消費の年間数値は、様変わりする。家計調査の二人以上世帯の実質消費支出は、季節調整値の年間平均が4年ぶりにプラスとなり、勤労者世帯の消費性向も上昇に転じた。商業動態の小売業の実質的な増加も3年越しだ。むろん、消費総合指数や消費活動指数も、2013年以来のプラスになるのは確定的である。

(図1)

………

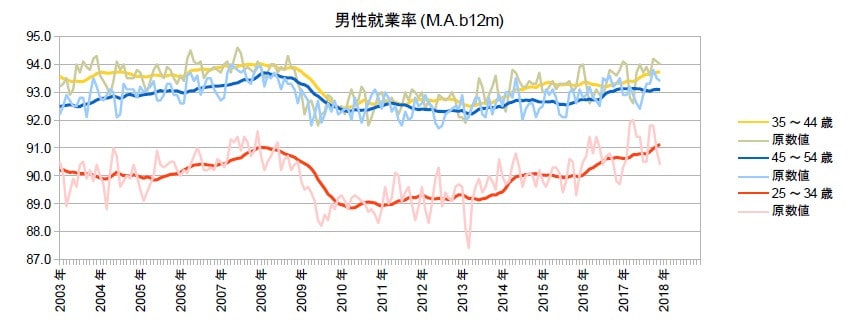

雇用についても、2017年は、かなりの変化を見せている。第一生命研の柵山順子さんが良いレポート(1/31)を出してくれていて、男性の正規雇用者が大幅に増えたことを指摘している。「景気が回復しても、雇用は非正規と女性ばかり」と長らく言われていたことが過ぎ去りつつある。中でも、就職氷河期を過ごし、不遇に喘いだ40代前半の不本意非正規雇用者が減っているのは特筆されよう。まだ十分ではないが、人手不足が波及し、この世代にまで光が当たるようになったのは朗報だ。参考に、年齢階層別の就業率を12か月移動平均で示しておく。45~54歳は横バイだが、25~34歳と35歳~44歳は上向いていることが分かる。

雇用の足下の状況を確認すると、労働力調査では、10-12月期の男性の雇用者は前期比-2万人にとどまったが、前期が+23万人の大幅増だったことからすれば、十分であろう。また、女性は+5万人と、伸びを縮めつつも増加が続いている。こうした背景には、求人の一層の高まりがある。10-12月期の「除くパート」の新規求人倍率は2.12と、初めて2倍を超え、バブル期ピークの1991年を上回るに至った。産業別では、建設業や製造業が好調で、前年同月期の増加数が1000人を超えている。女性向けの卸小売や医療福祉だけでなく、男性向けの産業での加速がポイントである。

そうした産業が主体の鉱工業生産についても、2017年は、年間平均が前年比+4.9と大きく伸びた。2015,16年とマイナスに低迷していたのだから、これも立派な変化と言えよう。10-12月期は、前期比+1.8と好調で、7期連続での増加を果たした。1,2月の予測指数は、-4.3、+5.7となっており、次の2018年1-3月期も、プラスが期待できる。財別では、設備投資を占う資本財(除く輸送機械)の出荷が前期比+5.5と伸びた。これには輸出も含まれるが、10,11月の国内出荷の平均でも前期比+1.4であるから、国内の設備投資も盛んになっていることが分かる。また、建設投資の目安である建設財の出荷は、前期比+0.9であった。

(図2)

………

10-12月期のGDPについて、本コラムは前期比+0.4程と、やや強気の予想をしており、消費の寄与度が0.3、設備投資は0.2とし、外需を-0.1と置く。残念ながら、2%成長には届かないとしても、消費と設備投資が揃う、きれいな形になろう。外需のマイナスも、輸入増のためで、輸出が不振というわけではないから、実勢としては2%成長である。世間的なイメージからは、高く感じるのではないか。

でも、これが普通の経済である。成長とともに消費が増え、その中で食料の比率が下がるという、正常化が進んでいるのである。それなのに、補正後歳出を4年ぶり減の-1.1兆円とし、わざわざ緊縮財政をかけることもないとは思うが、まったく政権は無自覚である。そう在ると、批判する側まで現実が分からなくなるのだから、困ったものだ。この国で、緊縮競争以外の政策論が聞けるようになるのは、いつの日だろう。

(今日までの日経)

廉価品も国内生産回帰。8期連続プラス成長予測 10~12月民間平均 GDP、年率0.8%増 消費復調が下支え。

………

10-12月期の経済指標で印象的だったのは、消費の粘り強さだ。消費者物価の財が11,12月に前月比で+1.3,+0.3も上昇したにもかかわらず、へこたれることなく、商業動態の小売業は、前月比が+1.8,+0.9となり、それぞれ+0.5,+0.6上回った。結果、財で除した10-12月期の指数は、前期比+0.48である。また、家計調査の消費水準指数(除く住居等)は、11月に+1.3と急伸していたにもかかわらず、12月の反動は-0.1にとどまった。これを、GDPの消費を占う消費総合指数に単純に当てはめると、10-12月期の前期比は+0.65にもなる。12月が-0.6まで落ちたとしても、+0.48を確保できる計算だ。

10-12月期の消費については、民間シンクタンクによる予想は前期比+0.4となっており、本コラムはやや強めに見ている。いずれにせよ、年率なら1%後半であり、消費は順調だ。GDPの消費は、4-6月期に+0.9と急伸し、7-9月期に-0.5と反動が出たものの、10-12月期が予想に近ければ、2017年は、各期を均して+0.3、年間では+1.1位になるだろう。なにせ、帰属家賃を除く家計消費は、2014~16の暦年が-1.2、-0.5、-0.4と3年連続のマイナスであったので、プラスになるだけでも、大きな変化である。外需に恵まれ、全治3年の「国難」となった消費増税の打撃から、ようやく脱するのである。

エンゲル係数が上がり、生活か苦しくなったのは、消費税と円安での輸入物価押上げによって、徹底的に家計を痛めつけたのだから、当然のことだ。他方で、企業収益が伸び、税収増で大幅な財政再建には成功したのだから、こちらを誇ったら良いのだ。そうこうするうち、2017年は、エンゲル係数に限らず、消費の年間数値は、様変わりする。家計調査の二人以上世帯の実質消費支出は、季節調整値の年間平均が4年ぶりにプラスとなり、勤労者世帯の消費性向も上昇に転じた。商業動態の小売業の実質的な増加も3年越しだ。むろん、消費総合指数や消費活動指数も、2013年以来のプラスになるのは確定的である。

(図1)

………

雇用についても、2017年は、かなりの変化を見せている。第一生命研の柵山順子さんが良いレポート(1/31)を出してくれていて、男性の正規雇用者が大幅に増えたことを指摘している。「景気が回復しても、雇用は非正規と女性ばかり」と長らく言われていたことが過ぎ去りつつある。中でも、就職氷河期を過ごし、不遇に喘いだ40代前半の不本意非正規雇用者が減っているのは特筆されよう。まだ十分ではないが、人手不足が波及し、この世代にまで光が当たるようになったのは朗報だ。参考に、年齢階層別の就業率を12か月移動平均で示しておく。45~54歳は横バイだが、25~34歳と35歳~44歳は上向いていることが分かる。

雇用の足下の状況を確認すると、労働力調査では、10-12月期の男性の雇用者は前期比-2万人にとどまったが、前期が+23万人の大幅増だったことからすれば、十分であろう。また、女性は+5万人と、伸びを縮めつつも増加が続いている。こうした背景には、求人の一層の高まりがある。10-12月期の「除くパート」の新規求人倍率は2.12と、初めて2倍を超え、バブル期ピークの1991年を上回るに至った。産業別では、建設業や製造業が好調で、前年同月期の増加数が1000人を超えている。女性向けの卸小売や医療福祉だけでなく、男性向けの産業での加速がポイントである。

そうした産業が主体の鉱工業生産についても、2017年は、年間平均が前年比+4.9と大きく伸びた。2015,16年とマイナスに低迷していたのだから、これも立派な変化と言えよう。10-12月期は、前期比+1.8と好調で、7期連続での増加を果たした。1,2月の予測指数は、-4.3、+5.7となっており、次の2018年1-3月期も、プラスが期待できる。財別では、設備投資を占う資本財(除く輸送機械)の出荷が前期比+5.5と伸びた。これには輸出も含まれるが、10,11月の国内出荷の平均でも前期比+1.4であるから、国内の設備投資も盛んになっていることが分かる。また、建設投資の目安である建設財の出荷は、前期比+0.9であった。

(図2)

………

10-12月期のGDPについて、本コラムは前期比+0.4程と、やや強気の予想をしており、消費の寄与度が0.3、設備投資は0.2とし、外需を-0.1と置く。残念ながら、2%成長には届かないとしても、消費と設備投資が揃う、きれいな形になろう。外需のマイナスも、輸入増のためで、輸出が不振というわけではないから、実勢としては2%成長である。世間的なイメージからは、高く感じるのではないか。

でも、これが普通の経済である。成長とともに消費が増え、その中で食料の比率が下がるという、正常化が進んでいるのである。それなのに、補正後歳出を4年ぶり減の-1.1兆円とし、わざわざ緊縮財政をかけることもないとは思うが、まったく政権は無自覚である。そう在ると、批判する側まで現実が分からなくなるのだから、困ったものだ。この国で、緊縮競争以外の政策論が聞けるようになるのは、いつの日だろう。

(今日までの日経)

廉価品も国内生産回帰。8期連続プラス成長予測 10~12月民間平均 GDP、年率0.8%増 消費復調が下支え。

※コメント投稿者のブログIDはブログ作成者のみに通知されます