政府予算案の国会提出により、2017年度の財政収支は、国の本予算、地方、年金の通算で、0.6兆円の緊縮と判明した。緊縮は、消費増税の2014年度はもちろん、2015、16、17年度と4年連続だが、2015年度の7.9兆円、2016年度当初の5.8兆円に比べれば、遥かに小さい。アベノミクスは、1年目の2013年度だけが3.2兆円の拡張財政であり、その後は、厳しい緊縮財政を敷いてきた。ここに至って、ようやく緩めることにしたようだ。

………

2016年度の財政は、2015年後半に輸出が失速したにもかかわらず、大幅な緊縮に挑む無理なもので、年明けの円高株安に驚き、早くから方向転換を余儀なくされた。当初では5.8兆円の緊縮だったが、1次補正で熊本の震災対策を打ち、2次補正では建設国債を発行して3.1兆円の緊縮に緩め、3次補正でも赤字国債増発により1.2兆円の緊縮に改めるという経緯をたどった。

2017年度の0.6兆円の緊縮は、こうした流れに沿う、現実に即したものである。内容は、国の本予算における公債金が-0.1兆円、地方の臨時財政対策債が+0.3兆円、厚生年金のフロー収支の赤字縮小が-0.8兆円となっている。これは、雇用増と料率アップに伴い、保険料収入が1.4兆円増となるのに対し、保険給付費等が0.7兆円増にとどまることによる。ちなみに、料率アップは、今年が最後で、上げ幅もこれまでの1/3ほどだ。

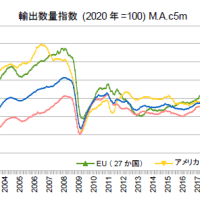

こうした需要管理の状況を踏まえるなら、今年の日本経済は、久々に財政に足を引っ張られることなく、順調に成長できるだろう。その伏兵は円安で、輸出型大企業に収益増をもたらし、税収も伸ばす反面、輸出数量にはあまり貢献せず、輸入物価を押し上げて消費を冷やすことになる。2016年度3次補正は、円高に伴う税収減を補うものだが、税収減は消費の押し上げも意味する。今後、円安で税収が上ブレするなら、還元を考える必要が出てくる。

………

アデア・ターナーのヘリマネは、議論としては面白いが、政策的には粗いものだ。究極的には、まじめに需要を管理するという、一世代前のオールド・ケインジアンには当たり前のことに尽きる。この3年のアベノミクスのように、いくら金融緩和をしても、激しい緊縮財政をしていたら、景気はなかなか浮揚しない。奇策は一つの手段でしかなく、金融政策とは切り離し、財政の把握と管理の改善に取り組むべきだ。

ターナーから学ぶべきは、金融自由化によって、実体経済に比してマネーが膨張し、巨額の財政赤字は、その反映であることだ。したがって、国・地方の公債残高がGDPの200%になろうとも、それ自体を恐れるべきではない。「巨額の財政赤字は持続不能」と、したり顔で語られたりするが、「巨額の企業黒字も持続不能」なのか。二つは表裏一体で、まさか、緊縮財政で恐慌に陥れ、企業の黒字を無くすことで解決しようというのではあるまい。

結局、企業がどれくらい黒字を使い、設備や人材へ配分するかを見通しつつ、その範囲で、緩やかに財政赤字を縮めるしかない。その際、物価は、需給状況を知るバロメーターとなる。とりわけ、為替や原油、地価と離れた、サービスの物価や単位労働コストは重要だ。物価を目標に据えて政策を進めるべきは、中央銀行に限らず、財政も同様なのである。

………

余計なことを言うようだが、いわゆる「リフレ派」の方々に問いたいのは、誰しも分かる一気の消費増税への反対はともかく、どれほど需要管理を気にしていたかだ。異次元緩和をしておけば、多少の緊縮財政は平気と思って、ゆるがせにしてはいなかったか。金融緩和の効きの悪さを知り、需要が決定的と考えるオールド・ケインジアンの見方は、古色蒼然たる「理論より経験」でしかないにせよ、現実を読むには役立つように思う。

アベノミクスを評価するには、雇用者報酬を基にするのが、国民の実感に近い。下図のとおり、2013年は、円安株高の中、名目が横ばい、実質で低下であり、2014年は、消費増税で実質が一段落ちして停滞し、2016年に入り、ようやく以前の水準に戻り、円安が後押しした。この間に、雇用者数は増えているので、「たくさん働き、4年越しで生活はマシに」というのが、偽らざる心境だろう。

確かに、名目の雇用者報酬は、2013年から増加傾向にあり、リフレ策は「成功」と言い得るが、実質では、円安や増税で痛めつけられ、有難味は乏しい。円安で税収が急増していたのだから、もう少し財政に気を配っていれば、弊害を補完できただろう。そして、異次元緩和で円安にしていたのに、2015年半ばには、世界経済の停滞で輸出が失速し、2016年になると円安まで崩れた。これが緊縮財政を改めさせ、実質の消費を助けたのは皮肉である。

後手に回った2016年の経済運営は、見苦しくはあったが、最悪と言うほどではない。図で分かるように、最悪なのは、2001~02年で、名実が開き、デフレが深まった局面だ。ITバブルが弾けて輸出が急減したにもかかわらず、公共事業を減らす激しい緊縮財政を試み、おまけに、銀行を不良債権処理で締め上げた「成果」である。それ以来、企業は、資金を貯め込むようになってしまった。

(図)

………

経済政策上の最大の課題は、膨らんだ「購買力なきマネー」を、どう扱うかである。不安を覚えるほどの巨大さだが、購買力は乏しいため、財政赤字で吸収し、庶民に再分配することで、購買力に替えることまでしなければならない。資産取引で膨らんだものだから、「供給力なきマネー」でもあり、暴れないよう封じつつ、インフレと利子・配当課税で徐々に削いでいく必要がある。

その基礎として、需要管理は欠かせないものとなった。マクロ経済は、自由や市場に任せれば済むような単純なものではない。少なくとも、財政均衡を追求していけば、金利の調整力が働き、経済全体が最適に導かれるといったナイーブな考えは危険である。金融政策も、マネーストックや物価といった結果ばかり追わず、それらが意味する需要管理の動向にも思いを致さねばならない。

(今日までの日経)

TPP離脱・NAFTA再交渉 トランプ流。つかみ損ねた「脱デフレ」06年7~12月日銀決定会合。青果物、国内で供給不足。自賠責保険6.9%下げ決定。国富4年ぶり減少 15年末時点、3290兆円。バイト時給、2.1%高。経済教室・過剰なサービス見直しを・苅谷剛彦。ヘリマネ早期導入を アデア・ターナー。

………

2016年度の財政は、2015年後半に輸出が失速したにもかかわらず、大幅な緊縮に挑む無理なもので、年明けの円高株安に驚き、早くから方向転換を余儀なくされた。当初では5.8兆円の緊縮だったが、1次補正で熊本の震災対策を打ち、2次補正では建設国債を発行して3.1兆円の緊縮に緩め、3次補正でも赤字国債増発により1.2兆円の緊縮に改めるという経緯をたどった。

2017年度の0.6兆円の緊縮は、こうした流れに沿う、現実に即したものである。内容は、国の本予算における公債金が-0.1兆円、地方の臨時財政対策債が+0.3兆円、厚生年金のフロー収支の赤字縮小が-0.8兆円となっている。これは、雇用増と料率アップに伴い、保険料収入が1.4兆円増となるのに対し、保険給付費等が0.7兆円増にとどまることによる。ちなみに、料率アップは、今年が最後で、上げ幅もこれまでの1/3ほどだ。

こうした需要管理の状況を踏まえるなら、今年の日本経済は、久々に財政に足を引っ張られることなく、順調に成長できるだろう。その伏兵は円安で、輸出型大企業に収益増をもたらし、税収も伸ばす反面、輸出数量にはあまり貢献せず、輸入物価を押し上げて消費を冷やすことになる。2016年度3次補正は、円高に伴う税収減を補うものだが、税収減は消費の押し上げも意味する。今後、円安で税収が上ブレするなら、還元を考える必要が出てくる。

………

アデア・ターナーのヘリマネは、議論としては面白いが、政策的には粗いものだ。究極的には、まじめに需要を管理するという、一世代前のオールド・ケインジアンには当たり前のことに尽きる。この3年のアベノミクスのように、いくら金融緩和をしても、激しい緊縮財政をしていたら、景気はなかなか浮揚しない。奇策は一つの手段でしかなく、金融政策とは切り離し、財政の把握と管理の改善に取り組むべきだ。

ターナーから学ぶべきは、金融自由化によって、実体経済に比してマネーが膨張し、巨額の財政赤字は、その反映であることだ。したがって、国・地方の公債残高がGDPの200%になろうとも、それ自体を恐れるべきではない。「巨額の財政赤字は持続不能」と、したり顔で語られたりするが、「巨額の企業黒字も持続不能」なのか。二つは表裏一体で、まさか、緊縮財政で恐慌に陥れ、企業の黒字を無くすことで解決しようというのではあるまい。

結局、企業がどれくらい黒字を使い、設備や人材へ配分するかを見通しつつ、その範囲で、緩やかに財政赤字を縮めるしかない。その際、物価は、需給状況を知るバロメーターとなる。とりわけ、為替や原油、地価と離れた、サービスの物価や単位労働コストは重要だ。物価を目標に据えて政策を進めるべきは、中央銀行に限らず、財政も同様なのである。

………

余計なことを言うようだが、いわゆる「リフレ派」の方々に問いたいのは、誰しも分かる一気の消費増税への反対はともかく、どれほど需要管理を気にしていたかだ。異次元緩和をしておけば、多少の緊縮財政は平気と思って、ゆるがせにしてはいなかったか。金融緩和の効きの悪さを知り、需要が決定的と考えるオールド・ケインジアンの見方は、古色蒼然たる「理論より経験」でしかないにせよ、現実を読むには役立つように思う。

アベノミクスを評価するには、雇用者報酬を基にするのが、国民の実感に近い。下図のとおり、2013年は、円安株高の中、名目が横ばい、実質で低下であり、2014年は、消費増税で実質が一段落ちして停滞し、2016年に入り、ようやく以前の水準に戻り、円安が後押しした。この間に、雇用者数は増えているので、「たくさん働き、4年越しで生活はマシに」というのが、偽らざる心境だろう。

確かに、名目の雇用者報酬は、2013年から増加傾向にあり、リフレ策は「成功」と言い得るが、実質では、円安や増税で痛めつけられ、有難味は乏しい。円安で税収が急増していたのだから、もう少し財政に気を配っていれば、弊害を補完できただろう。そして、異次元緩和で円安にしていたのに、2015年半ばには、世界経済の停滞で輸出が失速し、2016年になると円安まで崩れた。これが緊縮財政を改めさせ、実質の消費を助けたのは皮肉である。

後手に回った2016年の経済運営は、見苦しくはあったが、最悪と言うほどではない。図で分かるように、最悪なのは、2001~02年で、名実が開き、デフレが深まった局面だ。ITバブルが弾けて輸出が急減したにもかかわらず、公共事業を減らす激しい緊縮財政を試み、おまけに、銀行を不良債権処理で締め上げた「成果」である。それ以来、企業は、資金を貯め込むようになってしまった。

(図)

………

経済政策上の最大の課題は、膨らんだ「購買力なきマネー」を、どう扱うかである。不安を覚えるほどの巨大さだが、購買力は乏しいため、財政赤字で吸収し、庶民に再分配することで、購買力に替えることまでしなければならない。資産取引で膨らんだものだから、「供給力なきマネー」でもあり、暴れないよう封じつつ、インフレと利子・配当課税で徐々に削いでいく必要がある。

その基礎として、需要管理は欠かせないものとなった。マクロ経済は、自由や市場に任せれば済むような単純なものではない。少なくとも、財政均衡を追求していけば、金利の調整力が働き、経済全体が最適に導かれるといったナイーブな考えは危険である。金融政策も、マネーストックや物価といった結果ばかり追わず、それらが意味する需要管理の動向にも思いを致さねばならない。

(今日までの日経)

TPP離脱・NAFTA再交渉 トランプ流。つかみ損ねた「脱デフレ」06年7~12月日銀決定会合。青果物、国内で供給不足。自賠責保険6.9%下げ決定。国富4年ぶり減少 15年末時点、3290兆円。バイト時給、2.1%高。経済教室・過剰なサービス見直しを・苅谷剛彦。ヘリマネ早期導入を アデア・ターナー。

全く仰る通りであり、ヘリマネ議論は本来全く不要なものと私も思います。

ですが私はターナーのヘリマネ(日銀と政府で債務を消却しろという話)は支持します。何故なら、国民の借金恐怖の感覚はどれだけ貨幣教育しようが取り払うことは事実上不可能とみるからです。「勉強すれば分かる」というのは、分かる人間のおごりかなと最近思うようになってます。

それならもう本当に債務消却してしまって、「ほら、大丈夫だよ」と借金恐いの人達に現実に見せてしまうというのも一つの手かと思います。

ヘリマネとは違い、既に実例があるのに全く学習できてません。橋本財政や小泉財政で拙速な財政再建策を進めた結果、酷い目にあったのに、未だに緊縮脳のままです。

厳しい言い方ですが、結局、この学べない国民あってのこの国の低迷としか思えません。個人的には、今回は当分は需要リスクの発生は無いので、長期停滞から脱すると期待してるのですが、仮にそれが実現しても、また国民がおかしな政策を提示する政権に肩入れして、自ら墓穴を掘り、失われた~~年パート2みたいなことが起こる懸念を既にしています。