株安円高を嘆くことはあるまい。異次元緩和第2弾前に戻って、株価収益率や購買力平価から見て無理のないレベルになっただけである。思うべきは、消費増税のショックを補うべく、あるいは、再増税を促すがごとく、実施された異次元緩和Ⅱに、どれほどの効果があったかである。直後の1-3月期GDPこそ、在庫増で+1.1と急伸したが、その後は成長できなくなり、民間消費に至っては、食料価格の上昇もあって、むしろ、減退している。

つまり、ミニバブルを作っただけで、実体経済には無効だったと評すべきであろう。結果を素直に眺めれば、今後、何をなすべきかは明らかだ。1/17に記したように、バーナンキは、米国の回復について、「財政政策がほかより制限が緩かったから」としている。経済政策の優劣は、既に決した。今後は、欧州と日本が早く学び取り、舵を切り替えられるかで、世界経済の行方は左右されよう。

………

その欧州だが、田中素香先生の『ユーロ危機とギリシャ反乱』は、なかなか濃い内容の新書だった。これからユーロを考える際の基本になるのではないか。特に、終章「ユーロの行方」は楽しませてもらった。傍からは崩壊すると言われるユーロへの域内での高い支持、機軸通貨のドルが圧倒的な中でのユーロと元の支え合いの始まり、そして、南北欧州の分断を克服するために資金移転をどうするのかなど、興味は尽きない。

ギリシャの運命は、日本の沖縄経験と重なるように思える。米国は、利用価値の減った沖縄を、復帰という形で放り出し、基地の大量失業を押し付けた。受け取った日本は、公共事業で開発を進めるが、所得格差を埋めるのに苦労することになる。30年かけて、墓参の地からリゾートへと変貌を遂げ、いまや、コールセンターに加え、インバウンドや国際物流を取り入れ、最下位グループの県に追いつけるところまできた。

東欧と違ってドイツ製造業の後背地とはなり難いギリシャが、基盤整備を進め、再び観光地として輝けるかは、田中先生が指摘されるように、ユーロ圏が債権者の論理を捨て、連帯へと変われるかによる。それは、支援の枠組を作るだけでも容易ではなかろうし、できたにしても、時間を要しよう。また、沖縄経験からして、歓迎されるだけではない複雑な感情も伴うように思われる。

………

田中先生の今回の著書では、緊縮財政に対する憂慮の念が強まったように感じる。ドイツの好調さも、しょせんはユーロ安の下での輸出需要に頼ったものであり、表立って言うことのない黒田日銀の狙いとするものと軌を一にする。緊縮財政を手控えた米国に対し、日欧が自国通貨安をしかけ、需要を獲得しようと躍起になっている。

米国とすれば、ようやく、ゼロ金利から脱し、ある程度の資産価格の低下も覚悟しつつ正常化を図り、財政も赤字を拡大しているのに、妙なドル高で成長の足を引っ張られては、全体戦略が破綻しかねない。それで米国の景気が揺らぐと、元々弱まっていた資産価格は、更に下落し、今度は、体力をすり減らしている欧州の金融システムにストレスをかけることになる。

要は、日欧の緊縮財政に、節度が求められるのだ。欧州については、シリアなどからの難民の急増を契機として、財政拡大への機運が見受けられる。問題は、日本であり、先進国で唯一、長期金利がゼロやマイナスに突っ込むほどのマネーの緩みぶりなのに、緊縮財政を更に強める路線を頑なに貫こうとしている。これでは、国際協調で円高を止めるのは難しい。

日本では、補正予算が景気を浮揚させることになっているが、表面上、前回補正並みに整えてあるだけで、実際に需要に結びつくものは、4000億円ほど小さくされている。日銀への4500億円もの財源の溜め込み、地方財政へ移すだけの3000億円増のカウントといったテクニックが駆使されており、悟られぬ形でアベノミクスの命脈を絶とうとする財政当局の執念には恐ろしさを覚える。

………

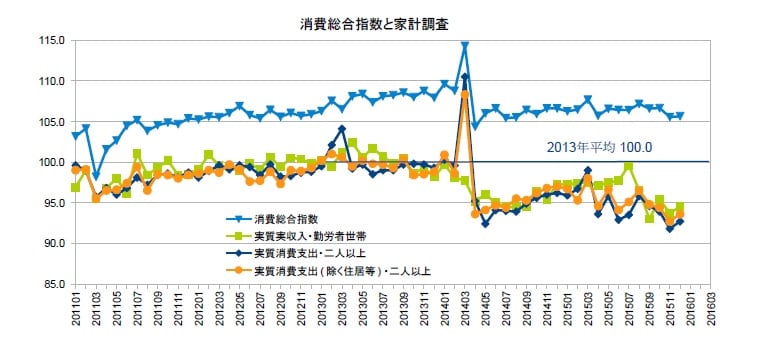

一昨日、すなわち、GDPが公表される1営業日前に、12月の消費総合指数が出され、10-12月期は105.9と前期比-0.7となった。この具合では、週明けのGDPは相当厳しいだろう。2015年の消費総合指数は、上昇しては、それ以上に落ち込むことを繰り返しでおり、10-12月期は、消費増税直後とさして変わらない水準になっている。

(図)

消費が伸びなければ、物価上昇が加速しないのも当然だ。異次元緩和Ⅱの成果は、週明け、数字となって明らかとなる。しかし、国会では、野党も大勢は財政規律を求めているようであり、慣行上、政府は、本予算が成立する3月末まで、緊縮財政の変更を口にできない。本当は、円株がオーバーシュートしないうちに対応策を打ち出して、国益のため、民心を安んじられたら良いのであるが。

今世紀の世界経済の問題は、需要という成長の鍵になる大切な「公共財」を、バブルという形でしか供給できなかったところにある。米国のバブルが需要を生み、中国の設備投資を起動させ、その需要がドイツや新興国を成長させた。今は、その逆回転が起こっている。少なくとも、それぞれが内需を用意すべきであって、自国の財政だけはキレイにしようと、他国の需要ばかり狙うのは論外なのだ。

(今日の日経)

株下落は日中で鮮明、日本株の4割が異次元緩和前水準に。FT・新興国危機は米バブルから。

つまり、ミニバブルを作っただけで、実体経済には無効だったと評すべきであろう。結果を素直に眺めれば、今後、何をなすべきかは明らかだ。1/17に記したように、バーナンキは、米国の回復について、「財政政策がほかより制限が緩かったから」としている。経済政策の優劣は、既に決した。今後は、欧州と日本が早く学び取り、舵を切り替えられるかで、世界経済の行方は左右されよう。

………

その欧州だが、田中素香先生の『ユーロ危機とギリシャ反乱』は、なかなか濃い内容の新書だった。これからユーロを考える際の基本になるのではないか。特に、終章「ユーロの行方」は楽しませてもらった。傍からは崩壊すると言われるユーロへの域内での高い支持、機軸通貨のドルが圧倒的な中でのユーロと元の支え合いの始まり、そして、南北欧州の分断を克服するために資金移転をどうするのかなど、興味は尽きない。

ギリシャの運命は、日本の沖縄経験と重なるように思える。米国は、利用価値の減った沖縄を、復帰という形で放り出し、基地の大量失業を押し付けた。受け取った日本は、公共事業で開発を進めるが、所得格差を埋めるのに苦労することになる。30年かけて、墓参の地からリゾートへと変貌を遂げ、いまや、コールセンターに加え、インバウンドや国際物流を取り入れ、最下位グループの県に追いつけるところまできた。

東欧と違ってドイツ製造業の後背地とはなり難いギリシャが、基盤整備を進め、再び観光地として輝けるかは、田中先生が指摘されるように、ユーロ圏が債権者の論理を捨て、連帯へと変われるかによる。それは、支援の枠組を作るだけでも容易ではなかろうし、できたにしても、時間を要しよう。また、沖縄経験からして、歓迎されるだけではない複雑な感情も伴うように思われる。

………

田中先生の今回の著書では、緊縮財政に対する憂慮の念が強まったように感じる。ドイツの好調さも、しょせんはユーロ安の下での輸出需要に頼ったものであり、表立って言うことのない黒田日銀の狙いとするものと軌を一にする。緊縮財政を手控えた米国に対し、日欧が自国通貨安をしかけ、需要を獲得しようと躍起になっている。

米国とすれば、ようやく、ゼロ金利から脱し、ある程度の資産価格の低下も覚悟しつつ正常化を図り、財政も赤字を拡大しているのに、妙なドル高で成長の足を引っ張られては、全体戦略が破綻しかねない。それで米国の景気が揺らぐと、元々弱まっていた資産価格は、更に下落し、今度は、体力をすり減らしている欧州の金融システムにストレスをかけることになる。

要は、日欧の緊縮財政に、節度が求められるのだ。欧州については、シリアなどからの難民の急増を契機として、財政拡大への機運が見受けられる。問題は、日本であり、先進国で唯一、長期金利がゼロやマイナスに突っ込むほどのマネーの緩みぶりなのに、緊縮財政を更に強める路線を頑なに貫こうとしている。これでは、国際協調で円高を止めるのは難しい。

日本では、補正予算が景気を浮揚させることになっているが、表面上、前回補正並みに整えてあるだけで、実際に需要に結びつくものは、4000億円ほど小さくされている。日銀への4500億円もの財源の溜め込み、地方財政へ移すだけの3000億円増のカウントといったテクニックが駆使されており、悟られぬ形でアベノミクスの命脈を絶とうとする財政当局の執念には恐ろしさを覚える。

………

一昨日、すなわち、GDPが公表される1営業日前に、12月の消費総合指数が出され、10-12月期は105.9と前期比-0.7となった。この具合では、週明けのGDPは相当厳しいだろう。2015年の消費総合指数は、上昇しては、それ以上に落ち込むことを繰り返しでおり、10-12月期は、消費増税直後とさして変わらない水準になっている。

(図)

消費が伸びなければ、物価上昇が加速しないのも当然だ。異次元緩和Ⅱの成果は、週明け、数字となって明らかとなる。しかし、国会では、野党も大勢は財政規律を求めているようであり、慣行上、政府は、本予算が成立する3月末まで、緊縮財政の変更を口にできない。本当は、円株がオーバーシュートしないうちに対応策を打ち出して、国益のため、民心を安んじられたら良いのであるが。

今世紀の世界経済の問題は、需要という成長の鍵になる大切な「公共財」を、バブルという形でしか供給できなかったところにある。米国のバブルが需要を生み、中国の設備投資を起動させ、その需要がドイツや新興国を成長させた。今は、その逆回転が起こっている。少なくとも、それぞれが内需を用意すべきであって、自国の財政だけはキレイにしようと、他国の需要ばかり狙うのは論外なのだ。

(今日の日経)

株下落は日中で鮮明、日本株の4割が異次元緩和前水準に。FT・新興国危機は米バブルから。

本コラムを拝読して考えたのですが、本コラムがご指摘のバブルとはどういうものなのでしょうか。

また、本当に日本はバブルなのでしょうか。

そして、金融政策が実体経済に影響が無いのならほっとけばいいと考えられますが、誤りでしょうか。

彼らはなぜ、なんの益があってそのようなことをするのでしょうか?

ブログ主様のような見識はなぜ官僚や為政者に伝わらないのでしょうか?

あるいは、彼らは百も承知で黙殺しているのですか?

家計(財政)が火の車だから。よく日本には資産があるというが(たしかにそうだが)、それらを現実的にそうすれば財政負担を軽くすることができるのか、実が誰も具体的に言わない。

中には、未だに埋蔵金云々を語る無責任な輩がいるが、それでどうにかなるものではないことは自明だ。対外純資産が多いからと、それを容易く売却することもできないのだ。売りたいと意思表示した途端、外交問題に発展するだろう。

要するに、国には金がない、金がないから、大胆な財政出動もできない。しかも、90年代100兆とも400兆とも評価されるような景気対策を打ったにもかかわらず、奏功無かったのだ。

偏に需要不足を指摘するのも芸がない。なぜ簡単に人手不足になるのか。結局「天井」がじりじりと低下し続けていることが、本質的な問題なのだ。

バブルは弾けてバブルだとわかり、バブルは弾けれて崩壊したとわかる・・・Alan Greenspan

>金融政策が実体経済に影響が無いのならほっとけばいいと考えられます

だから、始めのアンジェンダ設定(デフレ脱却)を間違えたたんですよ。要は、退治すべき敵を見間違い、そもそもデフレと称する現象は退治すべきほどのものでもなかったということです。

始めから金融政策の出る幕ではなかったんだと思います。

> 90年代100兆とも400兆とも評価されるような景気対策を打った

打ちましたか? 90年代の日本の政府支出伸び率は諸国並です。89年から消費税導入もありました。

参考↓

http://ameblo.jp/hirohitorigoto/image-11418190043-11610052971.html

> 人手不足

本当に人手不足なら、もっと売り手市場になってますね。

現在起こっているのは人手不足ではなく奴隷不足ですね。

>打ちましたか? 90年代の日本の政府支出伸び率は諸国並です。89年から消費税導入もありました。

参考↓

http://ameblo.jp/hirohitorigoto/image-11418190043-11610052971.html

国際比較とか言って論点ずらされても・・・まあ単純に、90年代(1990年~1999年)の国の公共事業関係費だけ見ても、112.5兆円なんすよ。

http://www.mof.go.jp/budget/fiscal_condition/related_data/sy014/images/p41a.gif

>現在起こっているのは人手不足ではなく奴隷不足

「不足」してることはお認めのようで・・・ヒトデでもドレエでもドグウでも何でもよいのですが、労働力不足に陥っていることは、自明でしょ。

http://www.nikkei.com/article/DGXLASDG19H12_Z10C15A5AM1000/

労働力人口が減少傾向にあるのは、そもそも人口動態上明らかですし・・・「もっともっと」は、ヤク切れの証とも申しますっ。

「貞廣[2005]は、90年代の景気対策を分析し、その中で『1992年8月から99年11月までの合計9回にわたる景気対策に盛り込まれた公共投資の合計は約56兆円に上るが、GDP統計における政府固定資本形成の92年度から99年度までの増加分はわずか5.9兆円であり、両者の乖離はきわめて大きい。景気が一時的に回復した96年と97年の前半を除くと、2000年度までは切れ目のない景気対策が発動されたにもかかわらず、実績としての公共投資の前年比は92年度、93年度、95年度の3年しかプラスになっておらず、現実の公共投資の前年からの増分は90年代後半ではマイナスになっているのである』と整理している(197頁)。」

貞廣彰[2005]『戦後日本のマクロ経済分析』東洋経済新報社

なお、貞廣先生の分析対象外の時期=2000年以降については、次の拙ページの中段のグラフ図3を見て下さい。これはGDPに占める「公的固定資本形成」の割合の推移を示したもので、1995、96年前後を境に、急速に減少して、10年ほどで半減していることがわかります。2000年代は、さらに財政出動は縮小しているのです。

http://kitaalps-turedurekeizai.blogspot.jp/2014/03/blog-post.html

実際、世間やマスコミあるいは学者さんたちは、政府の予算を見て、大規模な財政出動が行われたと思っていますが、歳出「予算」とは歳出の「上限」を規定するにすぎないものであって、限度額どおりに支出されるわけではないのです。また、景気対策が必要になると、年に1,2回予算が補正されることが多いのですが、補正予算は年度内に執行が終わらないものが多く、翌年度予算や他の時期の補正予算とダブルカウントされることが多いのです。(ちなみに、年度末には、ほぼ必ず減額補正が行われ、執行見込みに合わせて予算が減額されます。年度末の現計予算とはこの減額補正後の予算のことです。『決算』と比較される『予算』とはこの減額補正後の予算です。予算と決算の差が小さく見えるのはこのためです。)

また、平年度に毎年20兆円程度の公共投資を行っていたのに対して、景気対策としてそれを5兆円増額したとしたら、『財政出動』とは5兆円分のはずです。ところが、25兆円の財政出動だと理解されることが多いのです。政治家や財務省は、数字を大きく説明したいので、25兆円という数字を強調することが多いわけです。・・・政治家は、景気対策をしっかりやったことを宣伝したいし、財務省はこれ以上カネは出せないことを示すために、両者とも、常に予算が大きく見えるような(大きいと誤解を招くような)発表を行うインセンティブがあるのです。

また、予算を大きくするために、あらかじめ執行(支出)できないことがわかっているものや、執行が難しいと予想されるものが計上されることも少なくありません(まあカラ積みです)。たとえば、大都市圏などで大きな公共事業予算が計上されても、用地買収が進まなければ執行はできません(実際、「進まないのです」。用地買収には、短くても数年単位の時間がかかります。特に大都市圏は補償対象物件の密度が高く(つまり権利者が多く)、金額も高額であり、進みません。数十年かかることも多いです)。

だから、財政出動の規模は、(予算ではなく)「決算」や、国民経済計算・GDP統計の政府消費と公的固定資本形成をみなければなりません・・・それをみると、言われているほど、日本では財政出動は行われていなかったのが事実です。

>ブログ主様のような見識はなぜ官僚や為政者に伝わらないのでしょうか?

> あるいは、彼らは百も承知で黙殺しているのですか?

判断の基準となっている経済学(体系)が異なるのです。今の財務官僚の主流が信奉する経済学あるいは経済思想がどういうものかは、八田達夫東大教授の次の証言でわかります。

「八田 ・・・1996年秋・・・その日の午後には、主計局調査課長の『ご説明』を受けました。・・・その課長は、『最新の経済学の理論では、ケインズ経済学は死んだということになっております。財政と景気はまったく関係がないのでございます』というんですね。」

出典:岩田規久男・八田達夫[2003]『日本再生に「痛み」はいらない』東洋経済新報社(2003年)132-133ページ

もう少し詳しくは、つぎの拙頁の中段で取り上げています(・・・「八田」や「調査課長」などで検索すれば)。

http://kitaalps-turedurekeizai.blogspot.jp/2012_09_01_archive.html

つまり、財政政策は景気にまったく無関係だと考えているわけです。したがって、消費税を増税しようが減税しようが景気には無関係で、景気が悪くなっても、それは何か他の要因だと考えるわけです。

これは、20年前の話ですが、この調査課長さんの世代が、今の財務省の中枢にいるのです。一度、思考の基礎に入りこんだ思想、判断基準は容易には変化しません。こうした人たちにとっては、自分たちの思想に反する主張は、自らの組織の影響力や威信を破壊する思想なわけです。

ということで、90年代における対GDP比公的固定資本形成につき国際比較を以下のサイトでみてみましたが・・・

http://www2.ttcn.ne.jp/honkawa/5165.html

このサイトの文章をそのまま引用させていただくと・・・

「日本の1980年代後半は4%台であったが、1990年代前半、1991年から93年にかけて一気に6%を超える高い値を占めるようになった。こうした急激な公共事業の拡大は韓国を除くと他の先進国では類例のないものである。」

ということですね。

>財政政策は景気にまったく無関係

・・・というのは、長期的に財政政策は景気に中立だという意だと解釈します。要は、各論者の観察し分析、評価するフェーズが、専ら需要側なのかそれとも供給側なのかの違いに集約されるように思います。

そういう意味では、相互に確証バイアスから解き放たれることから始める必要があるように思います。

貞廣先生の本でも、この時期に明確な財政出動があったことは当然に折り込まれていますね。しかし、短期間でした。この時期に、財政出動にそれほどの効果がないように見えたことが、日本の経済学者たちが、(なだれをうって?)ケインズ政策の否定に転換していった原因だったと思います。

でも、これは、リーマンショック後の先進各国の経験で、リーズナブルな原因があったことが認識されるようになっています・・財政出動が効かないように見えた理由は、よく認識され、これを説明するメカニズムも、すでにわかっています。I.フィッシャーの「負債デフレ」論、リチャード・クーの「バランスシート不況」論です。

リーマンショックを経験した今の時点で見れば、日本のバブル崩壊後の宮沢政権は、きわめて有効な対策をとったと言えると思います(これはリチャード・クーの評価ですが)。90年代前半の日本経済をみると、(リーマンショック時と比較すると)バブル崩壊の影響は極めて軽微なものでした。

それが変質し、日本が長期停滞いわゆるデフレ経済に転落したのは、97年以降、日本が「財政改革」から「構造改革」に取り組むようになってからのことです。短期のケインズ的財政出動に効果がなかったと理解されるようになった(それは誤りだったと私は思うわけですが)ことなどから、日本経済には長期の(つまり供給側に)構造的な問題があるとされ、構造改革が行われるようになったわけです。それが、悪循環を生むようになったと考えています。

>>財政政策は景気にまったく無関係

>・・・というのは、長期的に財政政策は景気に中立だという意だと解釈します。

大蔵省(当時)の課長さんの言われる趣旨自体は「短期でも中立」だというものです。実際、当時、そうした学派が米国で勢力を得て主流の地位を占めつつあったのです。新古典派の系譜を引く「新しい古典派」のさらにその中でも主流派の位置を占めつつあったプレスコットらのRBC理論です。この理論は、一時的にすら不況や需要不足が発生することを否定します(もちろん、この学派は、その後のリーマンショックで大打撃を受けました)。ちなみに、ご存じかもしれませんが、ニューケインジアンのDSGEは、このRBCの枠組みに、価格や賃金などの硬直性を導入することで不況や需要不足が発生するという観点を導入したものです(このニューケインジアンも、リーマンショックで打撃を受けました)。ちなみに、こうした点については、拙著『日本国債のパラドックスと財政出動の経済学』や、次の拙ページなどで、ふれています。

http://kitaalps-turedurekeizai.blogspot.jp/2014/09/new-economic-thinking.html

>要は、各論者の観察し分析、評価するフェーズが、専ら需要側なのかそれとも供給側なのかの違いに集約されるように思います。

>そういう意味では、相互に確証バイアスから解き放たれることから始める必要があるように思います。

ご指摘のとおりだと思います。