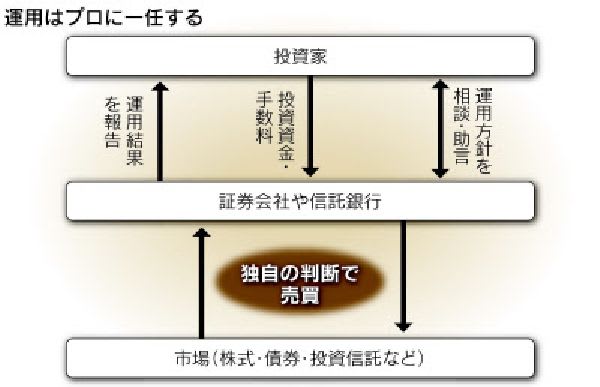

『ラップ口座』とは、売買、管理などを金融機関に一任します

『ラップ口座』とは、売買、管理などを金融機関に一任します 1つの口座で様々な、資産運用する為、包むとの意味で、ラップ口座と言われていますTOPIXを目標に、より高い「儲け」を目指して運用が行われます投資対象がファンドオブファンズであれば、信託報酬が三重の手数料となります小額のラップ口座は、手数料の無駄がおおいです

1つの口座で様々な、資産運用する為、包むとの意味で、ラップ口座と言われていますTOPIXを目標に、より高い「儲け」を目指して運用が行われます投資対象がファンドオブファンズであれば、信託報酬が三重の手数料となります小額のラップ口座は、手数料の無駄がおおいです

手数料

手数料 運用資産残高に応じた一定の率を一括して支払います株式や投資信託などを何度売買しても、手数料は変わりません運用資産残高に応じて報酬の支払い運用がうまく行くと、金融機関が貰える報酬も増え、顧客の資産が減れば金融機関が貰える報酬減少金融機関と投資家の利害が一致するサービスです投信ラップの手数料は、投資顧問料と取引等管理手数料で年率1,5%継続的にかかる信託報酬が年率で1.3%です合計年2,8%程度のコストが毎年かかりますインデックスファンドやETFを組み合わせて運用すれば、低コストの運用ができます「投信ラップ」が合う人とは?運用に関する知識や経験がない人には、投信ラップは魅力的です投信ラップのために品揃えされている投資信託も、各社によって異なりますどの会社に運用を任せればよいかを判断するためには、それなりの知識が必要です「ラップ口座」が人気の理由担当者に「利回り」や「リスク」などについて希望を伝えることで運用プランを提案してもらえます。分散投資のため価格変動リスクが低く比較的安全です但し、元本割れも有り、預金保険法の保険金支払いの対象とならないため、元本返済の保証はありませ大和証券の過去1年間の運用利回り「ゆとり」年5.7%、「基本」年8.3%(各資産をバランスよく組み合わせる)「アグレッシブ」年12%(株式への配分高める)「ラップ口座は中長期の国際分散投資が基本」です

運用資産残高に応じた一定の率を一括して支払います株式や投資信託などを何度売買しても、手数料は変わりません運用資産残高に応じて報酬の支払い運用がうまく行くと、金融機関が貰える報酬も増え、顧客の資産が減れば金融機関が貰える報酬減少金融機関と投資家の利害が一致するサービスです投信ラップの手数料は、投資顧問料と取引等管理手数料で年率1,5%継続的にかかる信託報酬が年率で1.3%です合計年2,8%程度のコストが毎年かかりますインデックスファンドやETFを組み合わせて運用すれば、低コストの運用ができます「投信ラップ」が合う人とは?運用に関する知識や経験がない人には、投信ラップは魅力的です投信ラップのために品揃えされている投資信託も、各社によって異なりますどの会社に運用を任せればよいかを判断するためには、それなりの知識が必要です「ラップ口座」が人気の理由担当者に「利回り」や「リスク」などについて希望を伝えることで運用プランを提案してもらえます。分散投資のため価格変動リスクが低く比較的安全です但し、元本割れも有り、預金保険法の保険金支払いの対象とならないため、元本返済の保証はありませ大和証券の過去1年間の運用利回り「ゆとり」年5.7%、「基本」年8.3%(各資産をバランスよく組み合わせる)「アグレッシブ」年12%(株式への配分高める)「ラップ口座は中長期の国際分散投資が基本」です

①~④省略

①~④省略