ゲンダイエージェンシーはパチンコホール向けの広告事業に特化した会社だ。パチンコ関連は

投資家のイメージが悪いのか総じてバリュエーションが低い。いくつかの理由があると思うが、

第一に流行によって業績のボラティリティが高いとイメージされている事。第二に流行は予測が

難しいから、業績予測も困難ではないかと考えられていること。第三にもしかしたら反社会的

勢力に関連するリスクが高いのではないかといった理由が主たるものだろう。さらに警察が規制

当局なので規制が突然変わる可能性があるというのも理由かもしれない。

パチンコ関連はそのようなリスクが存在するのは確かだか、すれは全てのパチンコ関連という

わけでもない。ハードなどを製造している会社の場合はそれが該当するかもしれないが、関連

サービスを提供している当社の業績は意外に安定している。

業績は安定していると言えば確かに聞こえはいいが、逆の見方をすれば停滞しているともいい

変えることもできるだろう。パチンコ業界はどんな業界といえば下のグラフを見てほしい。統計

によって数字がよく変わるので注意が必要だが、下の図はパチンコ産業年間2009からの資料

でホール数では2186社、年間の総売り上げは24兆488億円と数字だけを見ると巨大な

産業だ。但し、売上高というのはいわゆる貸玉料のことで、パチンコというのは仕組みとしては

宝くじと似たもので売上げの何割かを胴元が徴収した後、残りを顧客に分配するわけだから、売

上げ自体は意味的には重要性は若干劣る。宝くじとの違いは宝くじの分配率が圧倒的に胴元に有利

である点だ。宝くじの分配率は46%程度で、ゼロサムゲームで期待配当が46%しかないわけだ

から、そりゃ宝くじは当たらない。一方のパチンコホールの場合は75-90%が配当率といわ

れているわけだから、当たり易さという点ではパチンコの方が高い。

パチンコ産業の過去のトレンドを見たのが上の表だ。レジャー白書、警察庁調べの資料を加工

して一覧にしてみたが、これを見て気がつくことはパチンコ人口が2900万人から1580万人

と大幅に減少していることだ。レジャーの多様化というのもあるが、不況の長期化、貸金業規制

などいろいろな理由が考えられるが、それらが複合的に影響したと考えるのが妥当だろう。市場

の縮小に伴い、パチンコ店(パチスロ店含む)は1万8244店から1万2652店と大幅に減少

したが、一方で台数自体はあまり減少していない。これは店舗の大型化と企業の寡占化が進んだ

ことを示す一方で、ホール同士の競争が厳しさを増していると考えても良さそうだ。

このような厳しい競争環境にホール側は他店との差別化をいかに図るか、店舗の大型化、シェア

の拡大というのが企業戦略上必要になってくる。その為には新台の入替え、広告の強化が重要で

そこで当社のような企業が必要とされてくる。

当社の広告事業は図の通りだが、主力は折り込み広告が72%を占めており、販促物が16%とこの

2つを合わせると9割近くになる。折り込み広告は新聞などに良く入っているやつだが、単なる

広告だけというのであれば価格競争になり、それだけなら町の印刷所がかなりある。実際にこの

業界の折り込み広告は町の印刷所で作られている広告も多く、当社の市場シェアが圧倒的という

わけではない。当社の強みは販促活動の一環としての折り込み広告であり、販促企画をホール側

に提案していくことで広告の受注をしていく。それを示すものとしては大手パチンコホールから

の受注が多く、売上げの4割を占めていることからうかがえる。ただし、直近の比率はその前の

年と比較して大手30社の比率が低下しており、中小ホールの比率が増加している。全体の口座

数も1095から1148に増加しており、単価が下落しているのはその影響であると考えられる。

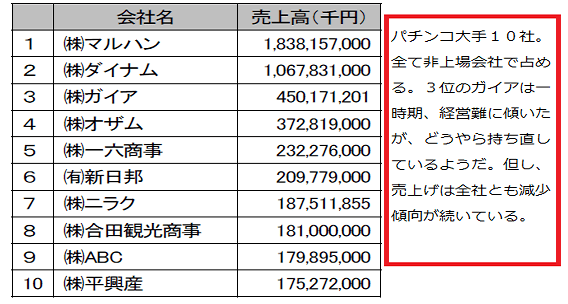

大手30社の内、特に大きい10社のほとんどと取引があり販促企画に対する当社への期待が

高いことが読み取れる。パチンコ業界は市場規模の縮小傾向と規制により逆風が続いているのは

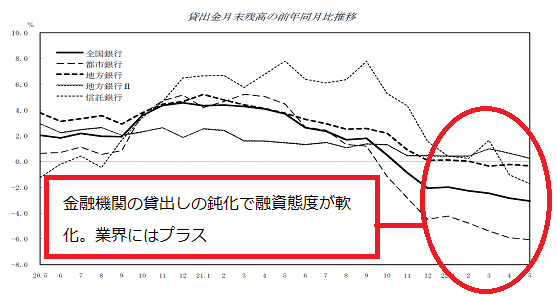

確かだが、競争条件だけでなく、金融機関の貸出し態度が重要な要素になる。警察が所管する業界、

例えば風俗、ラブホテル、パチンコ店などは金融機関からの融資を受けるのは比較的困難だ。し

たがって金融機関の貸出し態度が厳しくなると倒産は増加し、貸出し態度が緩むと活況を取り戻

す。直近の銀行貸出残高の伸びを見たのが上のグラフだ。これで見る限り全ての金融機関で伸び

がマイナスとなっており、貸出し態度の軟化が期待される。この状況はパチンコ業界だけではな

く、REITなどの業態にとってもプラスの効果が期待されている。大手10社はともかく、大半の

ホールは信金・地銀などの金融機関から借入れを行っているので現在の状況はプラスと考えてよ

いだろう。

第2の事業であるバリュークエスト事業は中古機の売買事業だ。年間200万台弱の中古機流

通があり、当社は1割弱のシェアを有している。中古機流通は新台の導入が進むとその後活況に

なるが、市場が縮小している現状ではやはり苦戦を強いられる。但し、ビジネスとしては損がで

ないので顧客サービスの一環として当社が手がける理由は大きい。因みに手数料だが、パチンコ

で6843円、スロットで7129円が昨年の実績で取り扱い台数をかけると売上げになる。

終わった期の売上げは13.9億円、営業利益は1.86億円と全体に占める割合は小さくなっ

たが、好調な時には営業利益で4億円をたたき出していたのでこの部門も意外に無視できない。

この事業はサイクルがあるので利益寄与が大きくなるときもあるということは留意すべきだろう。

バランスシートは問題ない。というよりかなり良い。借入金はあるものの有利子負債比率は10%

程度。無借金でもいけるんじゃないか。株主資本比率は58%。なによりも投資家にとって重要なの

はいままで自社株買いで発行済み株式数の16%に達していた株を6月30日に全て消却した。

結構、大ニュースだと思うのだが、株価の反応はゼロ。自社株買いのニュースで一度大きく上がっ

て、実際に自社株買いが終わると株価が下がってしまった。結局のところ市場のボラティリティに

ベットするだけで単に株価を押し上げる買い手としての評価しかなかったことになる。本来なら

ば株主持分が増加したことをもっと素直に評価して良いはずだが、日本の投資家のレベルが知れ

るところだ。ほとんど無借金でRoE24%で、発行済み株式の16%を償却。今期予想は増益なのに、

PERは7.9倍。配当利回り5.9%。一体、何が不満だっていうんだ。

この自社株償却で今期予想EPSは13978円に上昇する。連結配当性向50%を目処にというのが

会社側方針なので単純に考えたら配当は5500円から6900円くらいに上昇することになる

が50%にするという訳ではないので増配するかは不明。しかし、償却前でも終わった期では500円

の増配を実施しており、株主還元には積極的な会社であることには変わりがない。個人的にはさ

らに500円増配して6000円にしてもらえば、配当利回りも6.4%とREITと遜色ない配当水準

になる。業績の安定性、財務的な安定性などを考慮すれば保有継続でOK。

モチベーション回復するかと思ったが、全然回復せず。リサーチに身が入らない。ということで今後

はかなり不定期にアップすると思う。