株主総会シーズンがやってきた。昨年はほとんど行かなかったが、今年はなるべく参加しようと思う。とはいったものの、総会日が重複しているのが結構多いのですべて行けるものではない。また、開始時間が何故か一律に午前10時スタートが多い。たまに午後スタートの会社もあるのだが、なんで午前中なんだろう。午後もやってくれれば参加できる会社が増えるのに。昔と違って総会屋とかほとんどいないのでむしろ株主とのコミュニケーションを重視するという意味で総会スタート時間をずらすという動きがでてもよいと思うのだが。それと超メジャーな会社なのに僻地で開催する会社がある。例えばTDKなんか株主多いと思うのだが、何故に千葉で開催? 当然参加しません。そして今回参加の会社はバンダイナムコホールディングス。もともとバンダイの子会社の株を保有していたのだが、吸収されてバンダイの株になってしまった。はっきり言って不満だ。バンダイになって業績の向上が見込めるのか不安だったが、その不安は見事的中。株価は長期の低落傾向を続けている。

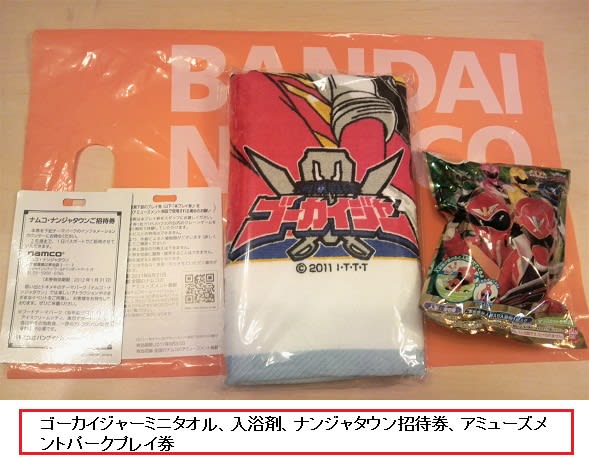

総会場のロビー前でフリードリンクのサービスがあり、長蛇の列。コーヒー、コーラ、お茶などが飲めるのだが、確かに親切だなあと思う反面、長蛇の列をなしている人達...そんなに喉が渇いているのか。ただなら貰わないと損だと考えているのだろうが。まあ、別にいいけど。特に喉が乾いてないのでフリードンクコーナーはスルー。社長の開会のあいさつの後、ビデオでの業績説明。招集通知をそのまま棒読みする会社より、説明ビデオを流す方が効率的でわかりやすかった。質問時間になり少し驚いたのは、バンダイのユーザーと思わしき株主の人が個別の細かいサービス内容について質問していたこと。ファミコンなどの旧作タイトルを携帯サービスを展開したらどうかとか、オンラインゲームの月額課金でなく、アイテム課金にするべきではという質問がでていた。他は株価の低迷の原因とか一般的な問題の他に、なんかpickyな人がいて特別損失の中身についてしつこく聞いていた株主がいた。なんかうざそうなんで途中で退席した。出るときにお土産を貰う。中身はミニタオル、入浴剤、チケットのセットでまあ、こんなものか。個人的にはガンダムのプラモでも貰えるのではと思ったが、お土産も業績並みということか。

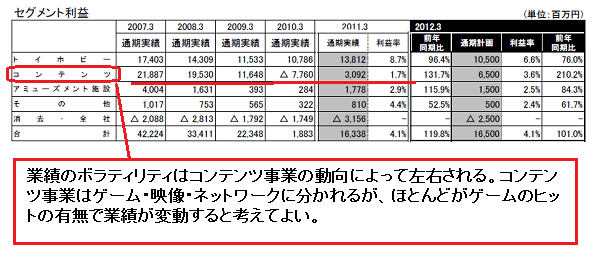

業績に関して少しだけ詳しく見てみよう。バンダイのセグメント利益を見たのが下の図だ。トイホビー事業も減益傾向が続いているもののコンテンツ事業の利益のボラティリティをに注目してほしい。これを見る限り当社の利益動向はコンテンツ事業の利益変動によってほぼ決まっていると考えてよいだろう。コンテンツ事業は昨年度から映像事業と合算の数字となっており、ゲームコンテンツ単独での利益の開示をしなくなった。例えば、昨年度2010年3月期には前年度116億円の黒字から76億円の赤字に転落しているがゲームコンテンツだけを取り出すと116億円の黒字から68億円の赤字とほとんどがゲームコンテンツから来ている。(2010年3月決算補足参照)

コンテンツ事業のゲーム関連コンテンツは1372億円の売り上げがあるが、さらに業務用ゲーム機、家庭用ゲームソフトに分かれる。業務用は当初予想の540億円を20億円上回る560億円になったのに対して家庭用は880億円予想に対して812億円と未達になっている。

問題は未達になったことではなく、マージンが何故低いのかという点だ。セグメント利益の表でもわかるとおりコンテンツ事業のマージンは1.7%しかない。例えば2008年3月の同事業利益は218億円となっており、マージンは11.2%だった。2008年3月期は147億円と減少するがそれでもマージン率は10.15%だった。業務用と家庭用のサブセグメントの利益の開示がないが、家庭用ゲーム機の発売本数を見るとある程度の推測ができる。2007年3月、2008年3月の発売本数はそれぞれ2421万本、2333万本。そして赤字に転落した2010年3月は2273万本。2011年3月には2090万本とさらに減少していることからさらにマージンが悪化してもよさそうだが、同部門では人員削減などのコストカットを実施したことでマージンが改善したと考えられる。すなわち、ここで言えることは家庭用ゲーム部門は固定費比率が高く、ヒット作がでなかったりするとマージンが大幅に悪化することが考えられることだ。前期に関しては本数は未達になったものの途中でリストラを追加したことで、マージンの大幅な悪化を食い止めたとも読める。但し、それでもコンテンツ部門の期初予想45億円に対して30.9億円と下方修正になったことはには違いがないが。

(今期予想)

今期の利益予想に関してはどうだろうか。売上1.5%増加、粗利は0.4%増加、営業利益、経常利益とも横ばいを予想している。セグメントで見てもトイホビーで25%減益に対してコンテンツで70億円と倍増。このコンテンツでの利益倍増だが、販売本数を横ばいに見ており、グループ合計で2100万本(前期2090万)とまず保守的な予想のようにも見える。但し、震災後のアミューズメント業界の動向など普通に考えたらマイナスになる可能性を考慮するとまだ予断を許さない状況にあることは確かだ。そろそろ増益基調に転換してほしい。

総会場のロビー前でフリードリンクのサービスがあり、長蛇の列。コーヒー、コーラ、お茶などが飲めるのだが、確かに親切だなあと思う反面、長蛇の列をなしている人達...そんなに喉が渇いているのか。ただなら貰わないと損だと考えているのだろうが。まあ、別にいいけど。特に喉が乾いてないのでフリードンクコーナーはスルー。社長の開会のあいさつの後、ビデオでの業績説明。招集通知をそのまま棒読みする会社より、説明ビデオを流す方が効率的でわかりやすかった。質問時間になり少し驚いたのは、バンダイのユーザーと思わしき株主の人が個別の細かいサービス内容について質問していたこと。ファミコンなどの旧作タイトルを携帯サービスを展開したらどうかとか、オンラインゲームの月額課金でなく、アイテム課金にするべきではという質問がでていた。他は株価の低迷の原因とか一般的な問題の他に、なんかpickyな人がいて特別損失の中身についてしつこく聞いていた株主がいた。なんかうざそうなんで途中で退席した。出るときにお土産を貰う。中身はミニタオル、入浴剤、チケットのセットでまあ、こんなものか。個人的にはガンダムのプラモでも貰えるのではと思ったが、お土産も業績並みということか。

業績に関して少しだけ詳しく見てみよう。バンダイのセグメント利益を見たのが下の図だ。トイホビー事業も減益傾向が続いているもののコンテンツ事業の利益のボラティリティをに注目してほしい。これを見る限り当社の利益動向はコンテンツ事業の利益変動によってほぼ決まっていると考えてよいだろう。コンテンツ事業は昨年度から映像事業と合算の数字となっており、ゲームコンテンツ単独での利益の開示をしなくなった。例えば、昨年度2010年3月期には前年度116億円の黒字から76億円の赤字に転落しているがゲームコンテンツだけを取り出すと116億円の黒字から68億円の赤字とほとんどがゲームコンテンツから来ている。(2010年3月決算補足参照)

コンテンツ事業のゲーム関連コンテンツは1372億円の売り上げがあるが、さらに業務用ゲーム機、家庭用ゲームソフトに分かれる。業務用は当初予想の540億円を20億円上回る560億円になったのに対して家庭用は880億円予想に対して812億円と未達になっている。

問題は未達になったことではなく、マージンが何故低いのかという点だ。セグメント利益の表でもわかるとおりコンテンツ事業のマージンは1.7%しかない。例えば2008年3月の同事業利益は218億円となっており、マージンは11.2%だった。2008年3月期は147億円と減少するがそれでもマージン率は10.15%だった。業務用と家庭用のサブセグメントの利益の開示がないが、家庭用ゲーム機の発売本数を見るとある程度の推測ができる。2007年3月、2008年3月の発売本数はそれぞれ2421万本、2333万本。そして赤字に転落した2010年3月は2273万本。2011年3月には2090万本とさらに減少していることからさらにマージンが悪化してもよさそうだが、同部門では人員削減などのコストカットを実施したことでマージンが改善したと考えられる。すなわち、ここで言えることは家庭用ゲーム部門は固定費比率が高く、ヒット作がでなかったりするとマージンが大幅に悪化することが考えられることだ。前期に関しては本数は未達になったものの途中でリストラを追加したことで、マージンの大幅な悪化を食い止めたとも読める。但し、それでもコンテンツ部門の期初予想45億円に対して30.9億円と下方修正になったことはには違いがないが。

(今期予想)

今期の利益予想に関してはどうだろうか。売上1.5%増加、粗利は0.4%増加、営業利益、経常利益とも横ばいを予想している。セグメントで見てもトイホビーで25%減益に対してコンテンツで70億円と倍増。このコンテンツでの利益倍増だが、販売本数を横ばいに見ており、グループ合計で2100万本(前期2090万)とまず保守的な予想のようにも見える。但し、震災後のアミューズメント業界の動向など普通に考えたらマイナスになる可能性を考慮するとまだ予断を許さない状況にあることは確かだ。そろそろ増益基調に転換してほしい。