ソフトクリエイト(3371)の株主総会に出席。会場は九段下ホテルグランドパレス。最初は双日の総会に出ようかと思ったが、メジャー企業だと会場がお土産目当ての株主で芋を洗う状態になってうざいんでそれは避けた。静かな雰囲気(閑古鳥が鳴いているとも言う)で総会に出たいと考えた。半蔵門線で降りて7番出口を探すと出口が6番までしかない。あれれ。後で分かったが、東西線の7番出口らしい。ということで少し迷う。

株価はまずまず堅調だ。上場から見ると右肩上がりにはなっている。今年の2月14日には1405円の上場来高値を付けたが、その後調整現在に至る。予想PER9.6倍、PBR1.23倍、配当利回り3.5%。優待で株数によってクオカードがもらえるので実質配当はもう少し高い。単位株である100株投資では4.38%、500株だと3.86%、1000株なら3.77%なる。時価総額51億円の小型株で機関投資家はまず買わないだろう。総会は予想した通り、こじんまりしている。でも良い点は机があり、そこでメモが取れる。開始とともに社長の開会のあいさつ。社長が若い。会長の息子か?事業報告はビデオによるプレゼン。まあ、悪くないんだが、バンダイの時みたいなわかりやすさははなかった。やはりコンテンツ企業との差は大きいか。

10分程度で説明が終わり、質疑応答。最初に立った株主が「3つ質問があります」。ここでもか......予想した通り前置きが長く、いったい何を質問したいのかよく分からない。なにやら不満げの様子で、大阪でIRしたときにいいと思って買って知り合いにも勧めた。2月から株価が下がっている。なんだ高値掴みをしたってことか。聞いていると関西なまりがある。大阪からわざわざ来たのか? いったいいくらでどのくらい買ったんだ。あまり長いので社長に制されてとりあえず1問目は事なきをえる。2番目の質問もよく分からない。ブローカーの推奨される銘柄になるくらい一生懸命やれという話。いやあんたに言われなくても。3番目は傑作で、今年の上場記念配を気にしていて来年には減配になるではないか。優待のクオカードやめて減配するなという話。社長は個人株主を増やしたいので優待はやめるつもりはありませんと答えると会場から拍手がわく。零細個人投資家をなめるなよ。クオカード欲しさで投資しているおバカな個人投資家は多いんだぞ。って、俺か?

高値をつかんで損しているその人には悪いけど、そんなに問題があるのか? 上場来かのチャートを見ると上昇しているし、高値つけたのは今年の2月だ。自分が投資して損がでると買ってから半年でも文句いわなくちゃならんのか? あんまり見てない銘柄だったんで、その時はそんなに悪いのかと思った。家に帰りチェックすると昨年度に減益になって回復途上。バリュエーションは悪くないし、週足、月足の長期のチャートでみるとかろうじて右肩上がりになっている。自分のコストはいくらかチェックすると900円だった。なんだ儲かっているじゃないか。ところでいつ買ったんだっけ? うむむ。思い出せん。関連ニュースを検索すると今年の2月21日に株式の売り出しをしている。東証一部昇格に伴う株主数を確保するために一族の資産管理会社が売り出したと思うが、売り出し価格が1242円。もしかしたら、これかもしれない。今日の株価と比較すると8%程度下がっているが、そんなに怒ることか? 優待のクオカードをやめるというよりも保有している自己株式の償却をして1株当たりの純資産を高めたらどうか。そちらの方が長期的に株主にプラスだろう。総会のお土産は皮肉にもクオカード2000円。事業説明会がこの後あったのだが、冒頭の株主の活躍が期待されることから説明会はスキップした。

業績は回復している。当社の事業内容はECサイト構築のパッケージソフトであるecbeingの販売などが42%、システムインテグレーション事業24%、物品販売で33%となっている。利益構成で見るとECソリューションが957百万円に対してシステムインテグレーションが673百万円。機器販売はサービスなのでマージンはほとんどない。過去の業績はずっと右肩上がりといいたいとろだが、前々期に減益に陥る。インターネット通販の特価COMの業績悪化と事業譲渡の影響が大きかったと考えられる。その後はハード販売から撤退してパッケージソフト、SIに集中することで成長軌道に再び乗ることができたと考えられる。マージン率を比較すればecblingが27.4%、システムインテグレーションが33.2%、システムインテグレーションの方がマージン率が高いものの成長率や売り上げ規模を考慮すればECサイト構築事業がコアの事業であるといえる。

そのコアのECサイト構築事業だが、導入実績のある企業は550社に上り、結構大手のサイトにも導入されている。やはり使い勝手の良いパッケージがあれば、一から作る特命受注だとコストが高くなることから人気だと言える。要はコストパフォーマンスの良さが決め手になるわけだ。

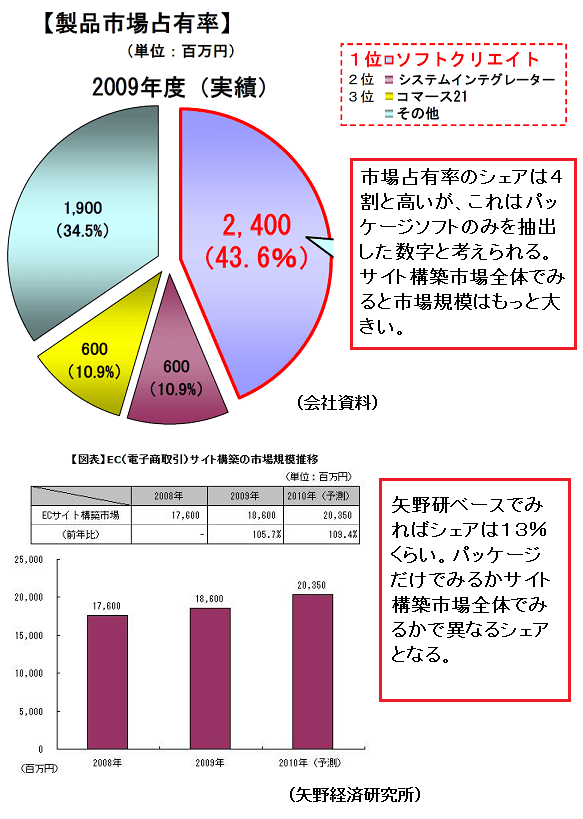

ではどの程度市場占有率があるのかを見たのが下の図だ。会社側の説明によればパッケージ市場の4割を占めている。確かに大手なんだが、それではECサイト構築市場そのものの市場はどうなんだろうかという疑問がわく。とりあえず調べてみると矢野経済研究所からレポートが出ている。興味深いのは全体の市場はパッケージ市場の3.7倍あり、コストが安いといってもパッケージソフトでなく、ソフト会社に外注する企業がまだ沢山あるということだ。またパッケージソフトを導入するよりも安価で受注している中小ソフト会社の存在があるのかもしれない。導入企業の一覧を見ても結構大手の名前があるが、そのような大手ならサイトにかける予算が結構大きくなるのでパッケージソフト導入のインセンティブが働くかもしれない。一方で低予算でサイト運営を強いられている中小企業はやはり低予算で受注するソフト会社に発注しているとも考えられる。どちらにせよ、ユーザーをいかにパッケージに呼び込むかが今後の成長率を予想するうえで重要だろう。

最後にバランスシートだが、極めて健全だ。借金ゼロ。自己資本比率66.8%、ROE13.1%、とりたてて問題になるような点はない。因みに発行済株式の7%当たる自己株式を所有している。キャッシュリッチな会社なんだから消却してほしい。

株価はまずまず堅調だ。上場から見ると右肩上がりにはなっている。今年の2月14日には1405円の上場来高値を付けたが、その後調整現在に至る。予想PER9.6倍、PBR1.23倍、配当利回り3.5%。優待で株数によってクオカードがもらえるので実質配当はもう少し高い。単位株である100株投資では4.38%、500株だと3.86%、1000株なら3.77%なる。時価総額51億円の小型株で機関投資家はまず買わないだろう。総会は予想した通り、こじんまりしている。でも良い点は机があり、そこでメモが取れる。開始とともに社長の開会のあいさつ。社長が若い。会長の息子か?事業報告はビデオによるプレゼン。まあ、悪くないんだが、バンダイの時みたいなわかりやすさははなかった。やはりコンテンツ企業との差は大きいか。

10分程度で説明が終わり、質疑応答。最初に立った株主が「3つ質問があります」。ここでもか......予想した通り前置きが長く、いったい何を質問したいのかよく分からない。なにやら不満げの様子で、大阪でIRしたときにいいと思って買って知り合いにも勧めた。2月から株価が下がっている。なんだ高値掴みをしたってことか。聞いていると関西なまりがある。大阪からわざわざ来たのか? いったいいくらでどのくらい買ったんだ。あまり長いので社長に制されてとりあえず1問目は事なきをえる。2番目の質問もよく分からない。ブローカーの推奨される銘柄になるくらい一生懸命やれという話。いやあんたに言われなくても。3番目は傑作で、今年の上場記念配を気にしていて来年には減配になるではないか。優待のクオカードやめて減配するなという話。社長は個人株主を増やしたいので優待はやめるつもりはありませんと答えると会場から拍手がわく。零細個人投資家をなめるなよ。クオカード欲しさで投資しているおバカな個人投資家は多いんだぞ。って、俺か?

高値をつかんで損しているその人には悪いけど、そんなに問題があるのか? 上場来かのチャートを見ると上昇しているし、高値つけたのは今年の2月だ。自分が投資して損がでると買ってから半年でも文句いわなくちゃならんのか? あんまり見てない銘柄だったんで、その時はそんなに悪いのかと思った。家に帰りチェックすると昨年度に減益になって回復途上。バリュエーションは悪くないし、週足、月足の長期のチャートでみるとかろうじて右肩上がりになっている。自分のコストはいくらかチェックすると900円だった。なんだ儲かっているじゃないか。ところでいつ買ったんだっけ? うむむ。思い出せん。関連ニュースを検索すると今年の2月21日に株式の売り出しをしている。東証一部昇格に伴う株主数を確保するために一族の資産管理会社が売り出したと思うが、売り出し価格が1242円。もしかしたら、これかもしれない。今日の株価と比較すると8%程度下がっているが、そんなに怒ることか? 優待のクオカードをやめるというよりも保有している自己株式の償却をして1株当たりの純資産を高めたらどうか。そちらの方が長期的に株主にプラスだろう。総会のお土産は皮肉にもクオカード2000円。事業説明会がこの後あったのだが、冒頭の株主の活躍が期待されることから説明会はスキップした。

業績は回復している。当社の事業内容はECサイト構築のパッケージソフトであるecbeingの販売などが42%、システムインテグレーション事業24%、物品販売で33%となっている。利益構成で見るとECソリューションが957百万円に対してシステムインテグレーションが673百万円。機器販売はサービスなのでマージンはほとんどない。過去の業績はずっと右肩上がりといいたいとろだが、前々期に減益に陥る。インターネット通販の特価COMの業績悪化と事業譲渡の影響が大きかったと考えられる。その後はハード販売から撤退してパッケージソフト、SIに集中することで成長軌道に再び乗ることができたと考えられる。マージン率を比較すればecblingが27.4%、システムインテグレーションが33.2%、システムインテグレーションの方がマージン率が高いものの成長率や売り上げ規模を考慮すればECサイト構築事業がコアの事業であるといえる。

そのコアのECサイト構築事業だが、導入実績のある企業は550社に上り、結構大手のサイトにも導入されている。やはり使い勝手の良いパッケージがあれば、一から作る特命受注だとコストが高くなることから人気だと言える。要はコストパフォーマンスの良さが決め手になるわけだ。

ではどの程度市場占有率があるのかを見たのが下の図だ。会社側の説明によればパッケージ市場の4割を占めている。確かに大手なんだが、それではECサイト構築市場そのものの市場はどうなんだろうかという疑問がわく。とりあえず調べてみると矢野経済研究所からレポートが出ている。興味深いのは全体の市場はパッケージ市場の3.7倍あり、コストが安いといってもパッケージソフトでなく、ソフト会社に外注する企業がまだ沢山あるということだ。またパッケージソフトを導入するよりも安価で受注している中小ソフト会社の存在があるのかもしれない。導入企業の一覧を見ても結構大手の名前があるが、そのような大手ならサイトにかける予算が結構大きくなるのでパッケージソフト導入のインセンティブが働くかもしれない。一方で低予算でサイト運営を強いられている中小企業はやはり低予算で受注するソフト会社に発注しているとも考えられる。どちらにせよ、ユーザーをいかにパッケージに呼び込むかが今後の成長率を予想するうえで重要だろう。

最後にバランスシートだが、極めて健全だ。借金ゼロ。自己資本比率66.8%、ROE13.1%、とりたてて問題になるような点はない。因みに発行済株式の7%当たる自己株式を所有している。キャッシュリッチな会社なんだから消却してほしい。