REIT投資に別段飽きたわけではないのだが、タイのインフラファンドに続いてシンガポールのインフラファンドにも投資したのでブログに書いておく。くどいようだが、個別銘柄の推奨ではないので投資判断の参考等に利用しないでください。今回投資したKeppel Infrastructure Trust(KIT)はシンガポール上場のインフラファンド(Business Trust)で、シンガポールに投資したことがある人ならKeppelの名前を聞けばぴんと来るはず。シンガポールの大手コングロマリットで石油、造船、環境などの重工業が中心の会社がスポンサーになっているBusiness Trustと聞けば納得がいくだろう。知らない人はまあ、自分で調べてみてください。

今回投資しようと思ったのはKITの事業がとてもユニークということではなく、同業のCity Spring Infrastructure Trustと合併してシンガポール上場のBusiness Trustで2番目に大きくなるというのがその動機だ。時価総額が出かければいいというものではないのだが、小型で魅力的な利回りの銘柄があっても経済環境とりわけ銀行の融資環境が厳しいといくらビジネスモデルがユニークでも苦境に陥ったり、スポンサーの都合で上場廃止されたりするケースがある。やはりある程度の時価総額がないと長期に投資できない。海外市場を毎日のように目を皿のようにして見ているわけではないので、気が付いたらなんかえらい株価になってたりすることがある。

それで今回いつ合併するのかはこれからのアナウンスだと思うが、KITとCITの合併に注目してみた。但し、ここで留意する必要があるのはまだディールが完了していないこと。さらに合併に伴って新株発行が予定されていることから、投資する人はタイミングをよく考えて行動すべきという点だ。私は面倒なのでもう投資してしまった。まずKITとCITのそれぞれの事業ポートフォリオを見てみる。

KITのポートフォリオだが、今回のディールは実はKITとCITの単純合併でなく、KMCという会社をスポンサーのKeppel Corporationから買収する。(しかも51%買収という微妙な数字) つまりスポンサーから事業を買収してその持分を得るというスキームが入っていてこれがややこしい。ブレスリリースも合併スケジュールなどが詳しく載っていおらず、いったいいつ完了するかわからないが、特殊利害関係人(つまりスポンサーのKeppel Corporation)とのディールが入っているため、監督官庁からの認可が必要でかつ手続きが結構複雑なためにスケジュールがよくわからない。

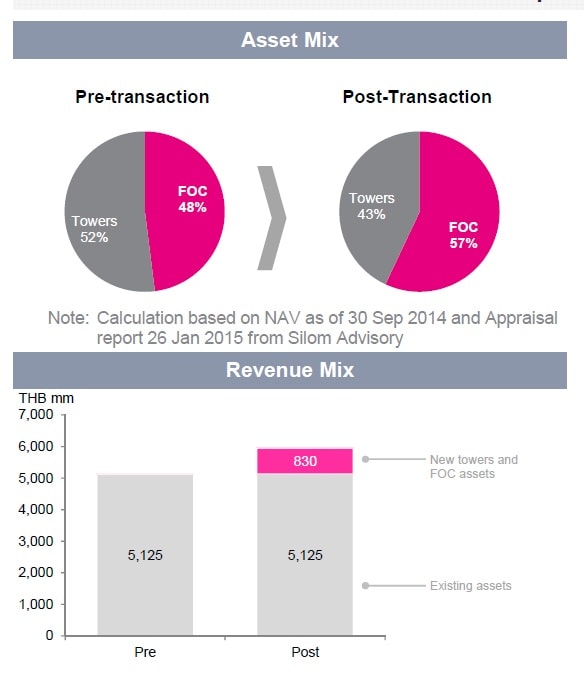

それはともかく、KITは今回の合併前は負債はなかったが、結構地味なポートフォリオで時価総額も小さかった。やっている内容はまともだが、上下水道処理場・ごみ焼却場がメインで特に見るべきものはなかったのだが、KMCの資産買収によって発電事業が上乗せされることになった。しかも1300MWのCCGT(コンバインド・ガスタービン発電設備)というから結構でかく、合併後も大きなシェアを占めることになる。上下水道・発電ともに事業のボラティリティは小さいと推測されるからBusiness Trustとしては配当の安定性に寄与するだろう。

CITのポートフォリオはデータセンター、ネットワーク通信設備、海水淡水化設備、都市ガス、海外電力事業となっており、これもまともだ。海外電力事業というのはオーストラリアとタスマニア島を結ぶ電力ケーブルを保有している。何故、タスマニアとも思ったが、理由はわからん。CITはKITと比較すると少し大きめのBusiness Trustだが、負債があり、ギアリングがかかっていた。54%というは強烈に高くはないが、低くはない数字で、合併によりギアリングは39%に大幅に低下する。

地域別の売上高は上記の通り、シンガポールがメインだが、オーストラリアでの売り上げが25%だ。その25%業態別売り上げでみたElectricity transmission(送電事業)がそのまま入る。上下水道・ごみ焼却施設合計で20%、ガスで12%だが、今回の合併によりKMCから買収した発電事業がポートフォリオに占める割合が最大となる。

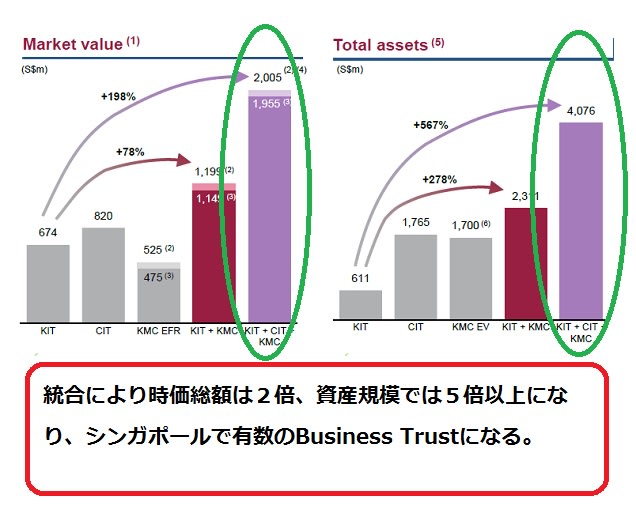

時価総額は19億55百万シンガポールドル(1700億円)とシンガポール上場のBusiness Trustでは2番目の大きさになる予定だ。

気になる配当利回りだが、combined baseつまり、統合が実現したらという前提だと7.3%になる。海外のREIT市場も世界的な金融緩和によって10%台というのは怪しげな奴を除けば姿を消している。7%台というのもアジア市場のREITでも少なくなりつつあり、時価総額が大きいものでというとほとんどなくなっている。Business Trustに関していえばまだ7%台というのは結構あり、投資としてはまあいいかなという感じ。但し、中身はよく見た方がいいだろう。特にスポンサーとか。シンガポール上場Business Trustではなんと日本のアコーディアゴルフが設立したAccordia Golf Trustが10%でトップだ。確かにBusiness Trustではあるが、どちらかといえばREITなのでは? 10%の利回りというのもゴルフ場という性格と稼働率に大きく左右されるという点から納得。買いたいかというと、むむむ...まあ買ってもいいけど。でもスポンサーの都合で上場廃止とかされるリスクもあるし微妙。単独スポンサーで時価総額が小さいのはそういった上場廃止リスクを考慮した方がいいだろう。アコーディアゴルフに関して言えば、10%の配当利回りと聞くと、がぜん興味がわく投資家も多いだろうが、いくつかの注意点を指摘しておく。第一に10%の予定配当利回りは初年度の一株当たりの配当可能利益6.2セントに非計上的項目として2セントが上乗せされている。つまり次年度にはこの2セントは剥落することが予想されており、利回りが必ず低下する。標準化NDI(Net Distributble Income)として6.8セントを予想しているが、入場者数が減少しないという前提に立っている。実際の株価パフォーマンスを見るとIPO価格から22%下落しており、やはり投資家は冷静にこのファンドを見ている。

最後にKITの2012年からの過去3年間から直近の株価パフォーマンスを載せておくが、まあ、世界的に株価が上昇しているので割り負けているのは確かだが、まずまずかな。

今回投資しようと思ったのはKITの事業がとてもユニークということではなく、同業のCity Spring Infrastructure Trustと合併してシンガポール上場のBusiness Trustで2番目に大きくなるというのがその動機だ。時価総額が出かければいいというものではないのだが、小型で魅力的な利回りの銘柄があっても経済環境とりわけ銀行の融資環境が厳しいといくらビジネスモデルがユニークでも苦境に陥ったり、スポンサーの都合で上場廃止されたりするケースがある。やはりある程度の時価総額がないと長期に投資できない。海外市場を毎日のように目を皿のようにして見ているわけではないので、気が付いたらなんかえらい株価になってたりすることがある。

それで今回いつ合併するのかはこれからのアナウンスだと思うが、KITとCITの合併に注目してみた。但し、ここで留意する必要があるのはまだディールが完了していないこと。さらに合併に伴って新株発行が予定されていることから、投資する人はタイミングをよく考えて行動すべきという点だ。私は面倒なのでもう投資してしまった。まずKITとCITのそれぞれの事業ポートフォリオを見てみる。

KITのポートフォリオだが、今回のディールは実はKITとCITの単純合併でなく、KMCという会社をスポンサーのKeppel Corporationから買収する。(しかも51%買収という微妙な数字) つまりスポンサーから事業を買収してその持分を得るというスキームが入っていてこれがややこしい。ブレスリリースも合併スケジュールなどが詳しく載っていおらず、いったいいつ完了するかわからないが、特殊利害関係人(つまりスポンサーのKeppel Corporation)とのディールが入っているため、監督官庁からの認可が必要でかつ手続きが結構複雑なためにスケジュールがよくわからない。

それはともかく、KITは今回の合併前は負債はなかったが、結構地味なポートフォリオで時価総額も小さかった。やっている内容はまともだが、上下水道処理場・ごみ焼却場がメインで特に見るべきものはなかったのだが、KMCの資産買収によって発電事業が上乗せされることになった。しかも1300MWのCCGT(コンバインド・ガスタービン発電設備)というから結構でかく、合併後も大きなシェアを占めることになる。上下水道・発電ともに事業のボラティリティは小さいと推測されるからBusiness Trustとしては配当の安定性に寄与するだろう。

CITのポートフォリオはデータセンター、ネットワーク通信設備、海水淡水化設備、都市ガス、海外電力事業となっており、これもまともだ。海外電力事業というのはオーストラリアとタスマニア島を結ぶ電力ケーブルを保有している。何故、タスマニアとも思ったが、理由はわからん。CITはKITと比較すると少し大きめのBusiness Trustだが、負債があり、ギアリングがかかっていた。54%というは強烈に高くはないが、低くはない数字で、合併によりギアリングは39%に大幅に低下する。

地域別の売上高は上記の通り、シンガポールがメインだが、オーストラリアでの売り上げが25%だ。その25%業態別売り上げでみたElectricity transmission(送電事業)がそのまま入る。上下水道・ごみ焼却施設合計で20%、ガスで12%だが、今回の合併によりKMCから買収した発電事業がポートフォリオに占める割合が最大となる。

時価総額は19億55百万シンガポールドル(1700億円)とシンガポール上場のBusiness Trustでは2番目の大きさになる予定だ。

気になる配当利回りだが、combined baseつまり、統合が実現したらという前提だと7.3%になる。海外のREIT市場も世界的な金融緩和によって10%台というのは怪しげな奴を除けば姿を消している。7%台というのもアジア市場のREITでも少なくなりつつあり、時価総額が大きいものでというとほとんどなくなっている。Business Trustに関していえばまだ7%台というのは結構あり、投資としてはまあいいかなという感じ。但し、中身はよく見た方がいいだろう。特にスポンサーとか。シンガポール上場Business Trustではなんと日本のアコーディアゴルフが設立したAccordia Golf Trustが10%でトップだ。確かにBusiness Trustではあるが、どちらかといえばREITなのでは? 10%の利回りというのもゴルフ場という性格と稼働率に大きく左右されるという点から納得。買いたいかというと、むむむ...まあ買ってもいいけど。でもスポンサーの都合で上場廃止とかされるリスクもあるし微妙。単独スポンサーで時価総額が小さいのはそういった上場廃止リスクを考慮した方がいいだろう。アコーディアゴルフに関して言えば、10%の配当利回りと聞くと、がぜん興味がわく投資家も多いだろうが、いくつかの注意点を指摘しておく。第一に10%の予定配当利回りは初年度の一株当たりの配当可能利益6.2セントに非計上的項目として2セントが上乗せされている。つまり次年度にはこの2セントは剥落することが予想されており、利回りが必ず低下する。標準化NDI(Net Distributble Income)として6.8セントを予想しているが、入場者数が減少しないという前提に立っている。実際の株価パフォーマンスを見るとIPO価格から22%下落しており、やはり投資家は冷静にこのファンドを見ている。

最後にKITの2012年からの過去3年間から直近の株価パフォーマンスを載せておくが、まあ、世界的に株価が上昇しているので割り負けているのは確かだが、まずまずかな。