今回も優待が来たのだが、なんとまたすい臓炎にかかってしまった。ということで、脂肪分の高いものとかアルコール類はしばらく断つことに。すい臓炎というのは怖い病気で、自覚症状としては突然、みぞおち当たりに激痛がでる。最初はただの腹痛や下痢と考えがちだが、実際にはすい臓が自分自身を消化してしまうという病気だ。みぞおちの激痛だけでなく、背中あたりも痛くなったりする。肩こりかとも思いがちで知らないうちにすい臓炎になっている人は結構いると思う。特にアルコールでなることが多いそうだが、大酒飲みでもないのにこの病気にかかることがあるというから厄介だ。私も週にワインを1本。すなわち、週に3日ほど軽く晩酌程度(1日に1杯半くらい)、飲んでいたが、この程度でもこの病気にかかることがあるらしい。

この病気が怖いのは病気が進行すると自覚症状がなくなる。すい臓自体が繊維化、石灰化して機能不全に陥ると逆に自覚症状がなくなってしまう。つまり、痛みが出るうちはすい臓炎はまだ治せる。機能不全に陥るとすい臓が癌化したり、糖尿病などが高い確率で発生する。糖尿病が進行すると失明したり、体の一部が壊死したりする。そこまで進行すると死亡率が急激に高まる。

すい臓炎の自覚症状が分かっている人は対処が比較的簡単だ。食事療法。脂肪分など避ける。肉類、アルコール、乳製品など。特にこの病気にかかる人は食べられる食事が極めて限定されるのでグルメにはつらい病気だ。何事も節制ということか。

愚痴ってもしかたがないので、処分を考えたがやはり換金するのに限る。5冊あったが、2冊は親戚に2冊はオークションに出した。1冊はすい臓炎が治ったときの為に自分用。換金業者に出すのが手っ取り早いがやはり利回りが低くなるので、自分でオークションに出して実質利回りを測定した。ヤフーのオークションで他の出品者の分とも比較すると1冊当たり3100円が平均的な落札価格だ。私が出品したものの平均落札価格は3020円だ。平均よりも若干低いがこんなもんだろう。1冊には6枚入っており、1枚当たりの価格は510円程度になる。この券があればメニューのハンバーガーはどれでも選ぶことができる。またポテトはLサイズも選択が可能。ドリンクもホットコーヒーはMサイズまでだが、コーラなどの他のドリンクはLサイズも選択できる。最も高いメニューを選ぶと850円位になるが落札者が購入した水準を考慮すると4割引程度でサービスを購入できることになる。

まあ、悪くない。100株投資で換算すると1冊3000円で考えると、年2回なので優待配当は年間6000円。現金配当が3000円となるので、合計で年間9000円となり、実質利回りは4.35%となる。まあ、これも悪くないな。

肝心の業績の方であるが、絶好調といってよいのではないか。中間期での利益は

58%増益となっており、利益変動要因を分析すれば、売上げの増加、粗利の改善、販管費の改善で65億円もプラスとなっており、特に粗利の改善が大きい。バランスシートも有形固定資産、投資の減少でフリーキャッシュフローが増加しており改善が著しい。

会社側は説明会資料にROTA(総資産経常利益率)のグラフを載せているが、正直いってこんな指標あまり聞いたことがないが、教科書的に言えばROIC(Return On Invested Capital)の変形版で総資産からキャッシュを引いたものを分母に使用する。キャッシュを引くのはキャッシュリターンがリスクフリーレートに収斂してしまうことから、純粋に事業資産がどの程度リターンを計上したかを図るためのものだと考えると分かりやすい。それでいけば2010年上期で16.1%とかなり高い数字であることが分かる。

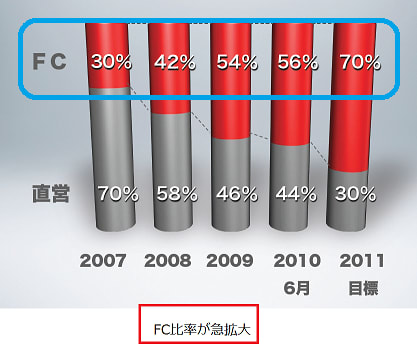

マックがすごいなと思ったのはFC化への急展開である。3年前まではFC比率が30%だったのに対して、今年6月には56%。来年には7割をFCにする計画だ。いまさらながら気がついたのだが、FCを高めるとマージンが上がるのはコンビニ業界を見れば一目瞭然だ。結局直営などでは資産効率が悪化する。何故なら、何から何まで自分で投資しなくてはならないのに対して、FCなら資本はフランチャイジーが負担する。本部費用や経営指導料としてフィーを取れば新規出店分の資本リスクは本部でなく、フランチャイジーが取る。確かに頭の良い方法だ。ROAを下げずに出店拡大を狙えるわけだからうまい方法だ。但し、どんな会社でもできるというわけでなく、マックという確立したブランドとマネジメント能力があるからこそできる手法だろう。通期の会社予想は1桁増益予想になっているが、これが保守的なのか、それとも合理的なのかはよく分からない。もっと増益になりそうな気もしないではないがこの業態はまだよく分かっていない。敢えて苦言を呈すならば、説明会資料で粗利の改善分の細かい分析の開示がないのは不満だ。これだけ円高になったのだからどの程度メリットがでたのか教えて欲しかった。