普天間基地問題がこれほど大きな政治的な問題になるかと想定していた人がいるだろうか。

かく言う私も最初はそれほどのイシューになるとは想像していなかった。というよりも国の安全

保障というものに対して漠然たる気持ちくらいしかなく真剣に考える努力を怠っていたといわざ

るを得ない。普天間問題での政府の対応をニュースでみる限り、恐らく大部分の国民と同じ気持

ちだと思う。まず鳩山総理の言動の「軽さ」だ。麻生前総理はその言葉の軽さや「ブレ」を批判

されていたが、今の総理の言葉の「軽さ」は超がつく。

いや、正確に言えば聞いていてこちらが赤面するような台詞を平気で吐くのはいただけない。

「沖縄県民の思い」という言葉を何度となく聞いたが、確かにそれも重要だろう。しかし、国民

に語るべきなのは国の安全保障をどうするのが最善かを語るの先決だ。県内、県外、国外だと移

転先を巡っていろいろと議論するのは結構だが、マスコミにその内容を披露しながら議論すべき

性質のものではないだろう。結局、問題の本質を見誤って選挙パフォーマンスの為に旧政権が10

年がかりでこぎつけた成果をひっくり返して、なんとかなると考えていた節がある。

筆者自身は基地問題に関しては中立だ。というか情報が少なすぎて判断できずにいる。少なく

とも安全保障の観点からどのようにすべきなのかという複数の異なる立場の人間の意見が必要だ

ろう。それがない限り国民としても判断することが困難だ。

別段、旧政権の10年の努力を支持したり、正当化するつもりはないが、今のメディアの報道

ぶりやそのメディアでの政治家の発言を聞くとまるでごみ処理場か核廃棄物処理場などの

迷惑施設の移転場所で紛糾しているとしか見えない。国家の安全保障がごみ処理施設と同列

に語られるのであれば米軍も迷惑な話だろう。このような議論の矮小化によって一般国民の

反応も「迷惑施設問題」と認識してしまうのだ。

安全保障上の議論は門外漢なのであまり詳しくできる資格も知識も持つあわせていないが

少なくとも客観的な事実を積み重ねて議論の土台だけでも構築しよう。まずは日本の現状だ

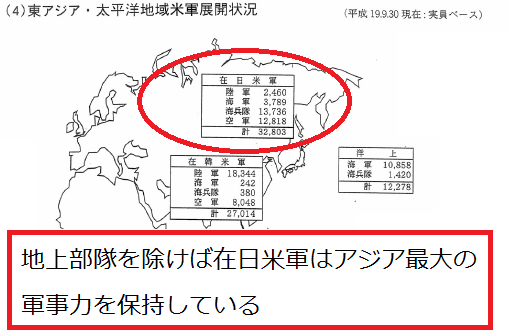

が、上図の通り日本には米軍基地が点在というよりも「集積」されていてアジア・太平洋地域

における一大拠点で、中曽根元首相がいみじくも言ったとおり「不沈空母」の体をなしてい

ると言っても過言ではない。いわずと知れた日米安全保障条約を礎石として現在の日本の

安全保障が成立している。安保条約上の米軍駐留の意義は防衛白書から引用すると「日米安保

条約では、第5条において、米国の対日防衛義務を規定する一方、第6条において、わが国

の安全と極東における国際の平和と安全のためにわが国の施設・区域の使用を米国に認める

こととされており、総合的に捉えると、日米双方の義務のバランスが取られている。」とさ

れており、片務的なものでないとしている。よく米国メディアから「日本を守ってやってい

るのに..」という言動がちらりと出てくるが、条約の性質上「米国は日本の防衛義務を負う

が日本は米国防衛の義務を負わない」ということからきている。

「片務的」でない理由を推測すると、米軍が日本に一大軍事拠点を構えることによるメリッ

トが日本防衛義務を差し引いてもおつりがくるということだ。さきほどの文章によってもわ

かるが、米軍基地は「日本防衛以外に使用しても構わない」というのが最大のメリットで、

アフガニスタンやイラクへの兵站基地に利用されてていることからも理解できる。また、冷戦

時代には旧ソ連に対する防波堤としての役割があり、冷戦終結後も中国に対する防波堤であ

り続けている。日本の軍事拠点が消滅すれば防波堤は米国西海岸まで後退してしまう。

(ハワイ、グアム、サイパンは軍事基地として利用できても日本のように生産力がないこと

から「砦」程度の役割しか果たさない)このように日本はいわゆる「地政学的に見た極めて

重要なメリット」を保持している。このような考え方は中国が北朝鮮を支援する理由と重な

る。中国にとって共産政権である北朝鮮を挟む形で米軍と対峙しており、緩衝地帯としての

役割を果たしており、政権崩壊はなんとしても防ぎたいのが本音だ。

議論があまりにも錯綜していることから、一体どこから手をつけてよいのか分からなくな

るが、少なくとも安全保障のコストと便益については有効だろう。安保条約の意義や政治的

な価値という点はどうしても主観的になりがちで客観的な議論が保証できない。一方、コスト

面からの議論は一つの道を示すことは可能だ。日本の防衛予算は5兆円程度でGDPの1%

程度になっている。一方、米軍駐留のコストはどの程度なんだろうか。実はこれが意外に

厄介な問題で網羅的な統計がない。よく言われているのは「思いやり予算」といわれるもの

でこれは直近の数字で2千億円弱の数字となっている。この数字でみる限り米軍駐留コスト

は意外に安いなという印象を受けるがこれは基地のランニングコストの直接負担分のみを

だしている数字でトータルのコストとは言えない。

在日米軍駐留経費負担は実は防衛予算に含まれており、さきほどの5兆円弱(正確には

4兆7千億円)の中に入っており日本の実質的な防衛予算はこの分を差し引く必要がある。

上記のグラフと表は円グラフが思いやり予算そのものの数字で下の表は防衛省関連予算を

しめしており、基地対策費に入っている思いやり予算とSACO関係経費、米軍関係経費

を加えると防衛省予算における駐留経費が算出できる。コストが2千億円を下回るだけな

ら確かに「安い買い物」じゃないかと思えるが、本当にこれだけなんだろうか。しかし調

べていくといろいろなものが出てきた。米軍の基地というのは必ずしも国有地に立地して

いるわけではなくて、中には私有地に建っているケースがある。

上記の表を見てもらうと分かるとおり米軍基地は日本で10億28百万平方メートルの

敷地を利用している。国土面積でいけば0.3%。これが多いか少ないかという議論はとり

あえずしない。内75%は国有地で25%が民有地、自治体所有地などになっている。これを

沖縄に限ると国有地は35%しかなく、残りが民有地・自治体所有と逆転する。沖縄問題の

難しさはこのような所有者構造が本土基地と異なっている面も否定できない。

因みに硫黄島は一般人立ち入り禁止になっているが、実は民有地に自衛隊の基地があり、

国は借地料を地権者に支払っている。では米軍基地の借地料はどのくらいなのか。

この金額がどの程度かといえば直近ベースで1194億円。内訳を見るとやはり沖縄

が圧倒的で900億円になっている。地主は47千人に上っていて、既に金融商品と化

している。思いやり予算に加えると3100億円となるが、それでもまだ安い印象を得る。

因みにこの借地料は事業仕分けでも議論されたが、満額通った。まあ、条約で決められて

いて勝手にカットするわけにはいかないだろう。

所有構造が何故、コスト面での問題になるかといえば、米軍が民有地を使用しても米軍は

借地料はおろか固定資産税も支払ってくれない。地方税法の臨時特例にの適用によって

地方税を課すことができないようになっている。米軍の所有する固定資産には固定資産税

や都市計画税を課することができず、また住民税や市町村税も非課税となっている。一方、

基地外に居住する軍人・軍属やその家族については、一般住民と同様に道路・水道・ごみ

処理・し尿処理・消防等の公共的サービスを市町村から受けている。国は損失を補填する

為に基地交付金(国有提供施設等所在し町村交付金)、調整交付金(施設等所在市町村調整

交付金)を支払っている。

国が補填しているということはそれは最終的に国民の税でまかなっているわけだから、

これもコストに入れる必要がある。ではどの程度の金額なのかということだが、その数字

は上記の表の通り、米軍基地対策費として交付金総額で325億円、351市町村を対象

に支払われている。注意すべきなのはこの交付金だが、防衛関連予算ではなく総務省の

予算からでている。思いやり予算ばかり取り上げられるが米軍駐留経費は総務省からも

でていることになる。金額だけをみるとそれほどの金額に見えないのだが実はこれもカラ

クリがある。交付金の算定根拠が地方自治体に不利になっている。

基地交付金は

① 基地交付金の総額の10分の7に相当する額を市町村に所在する全対象資産の価格の合算

額にあん分した額。

② 基地交付金の総額の10分の3に相当する額を対象資産の種類及び用途、 市町村の財政的

状況等を考慮して、 特に必要があると認められる市町村に対して総務大臣が配分した額。

とされ

調整交付金は

① 調整交付金の総額の3分の2に相当する額を、各市町村に所在する米軍資産の価格を基礎

として総務大臣が配分した額。

② 調整交付金の総額の3分の1に相当する額を米軍関係の非課税措置による影響、その他

市町村の財政状況を考慮して総務大臣が配分した額。

と決められている。一体何をいっているのかよく分からないが、簡単に言えば予算が最初に

決まっていて、それに合わせて配分している。しかも客観性が担保されているとは必ずしも

言えない。何故こんなことになるかといえば、やはり国民負担になるわけだから国としても

最小限にして影響が出ないようにしたいという思惑がある。即ち、一部のつけを地方自治体

に回しており、基地周辺住民が経済的な負担を加重されているといってもいい。国の算定す

る補填額は自治体が想定する固定資産税、住民税などの代替に遠く及ばないことは基地所在

自治体が国に増額要望をだしていることから推し量られるが、問題は実際にどの程度なのか

という詳細な検証がほとんどなされていないことだ。実は神奈川県の相模原県議会議員の

金子豊貴男氏が自主論文なるものを発表しており、それによれば相模原市の交付金の実際の

額(2005年度)は10億9700万に対して、市が算定した固定資産税相当額は45億

円。差額の35億円が機会損失となっているとしている。住民税を入れたらどうなるかは

不明だが、仮に国が4分の1しか支払っていないとすれば本当のコストは1300億円程度に

なり、思いやり予算と加えると4500億円の経費を負担していることになる。

それでも駐留経費が4500億円位ならまだ安いという気もするのだが、いわゆるコスト

というのは必ずしも目に見えるものが全てではない。「見えないコスト」もちゃんと計る

必要があるだろう。探してみるとやはりあった。これも考えてみれば当たり前の話なんだが

改めてみるとそのコストは意外に大きいことが分かる。米軍が駐留しているということは、

米軍が実施する訓練も現地で行うことになる。軍隊が駐留して何もしないなんてことはあり

えない。戦争が起きていないときはやはり訓練をすることになる。それが軍隊の「仕事」な

のだから。

訓練域というのは陸上・海上・空域と幅広い。陸上での訓練は実は自衛隊と共用となって

いるケースが多い。一方、訓練海域と呼ばれるものが沖縄周辺にある。図がそれなんだが、

調べてみて驚いた。有名なのはニュースでも報道された「ホテル・ホテル訓練海域」で、な

んか変な名前なんで覚えている。何故有名かといえば、現在沖縄県や漁協が同海域の一部

返還を求めている。沖縄から約50kmの海上の領海・公海上に2万842平方kmの広大

な訓練海域が設定されている。訓練期間中には船舶の立ち入り禁止、船舶の停泊、係留、

投錨、潜水及び網漁業並びにその他すべての継続的行為の禁止等の制限・禁止が行われてい

る。これは漁業だけでなく、訓練海域における資源探査も実質的に禁止されることを指して

おり、資源小国日本の海底資源探査を断念することはある意味で見えないコストを支払って

いると考えるのが妥当だろう。

しかしこれで驚いてはいけない。先ほどのホテル・ホテル訓練海域は図の右上の部分だが

それを上回る訓練海域がさらにある。インディア・インディア訓練海域は2万3399平方

km、マイク・マイク訓練海域が9512平方kmとこの2つだけで3万平方kmを超える。

沖縄周辺には訓練海域が29設定されており、合計すると5万4940平方kmとなる。

どの程度のものか想像が難しいが日本の国土が37万平方kmだから国土の14.5%にあ

たる面積の水域が米軍の訓練に供されていることになる。これによる経済的な機会損失がど

の程度あるのかという検証スタディはない。船舶の立入りが禁止されるわけだから、漁業に

は確実に影響があるだろう。海洋国家として重視したい海底資源開発も断念せざるを得ない。

いつも不思議に思っていたのだが、欧州では北海油田だとか、ベトナム、ミャンマーなんか

でも海底油田だとかいろいろと資源開発されている一方、四方を海に囲まれている日本では

とんと資源開発の話を聞かないのはなぜだと不思議に思っていた。その理由として米軍に供

される広大な訓練海域が影響しているのではないかと疑うのは考えすぎなのだろうか。

在日米軍はアジア最大の空軍力を保有している当然のことながら訓練する空域も必要となっ

てくる。全国の数字はどこかにある筈だが沖縄の数字しか取れなかった。それによると沖縄

周辺だけという前提でいけば設定されている訓練空域は9万5415平方km。訓練海域と

合計するのは適切ではないような気もするがあわせると14万平方kmとなる。面積ベース

で日本の面積の4割くらいになるが、この比較は適切とはいえないだろうが、それでも広大

であるということはいえる。訓練のための空域が必要であるなら、それを管制する必要がで

てくるわけで、そこで出てくる問題は米軍管制空域の問題だ。

横田空域は横田ラプコムとも呼ばれ1都8県にまたがる広大な空域で米軍が管制している。

民間機も通れることにはなっているが、基本的には民間航空機は横田空域を避けて飛行をし

ている。その経済損失がどの程度になるのかという検証スタディも存在しない。とはいって

もこんな巨大な空間が米軍管制下に置かれ、民間機がほとんど利用できないわけだから、

経済的な損失が発生していないわけがない。

見えないコスト負担に関する検証は全くといっていいほどされていないし、その経済的な

コストがどの程度か推測することも難しい。昨年9月にに横田ラプコムの一部返還が実現

し、それによって民間航空機の飛行短縮が実現した。それによる効果は国土交通省の推計

によれば以下の通りになった。

・羽田空港から西方面への出発機の飛行時間が短縮され、燃料、CO2及び経費を削減。

・経済効果は約98億円/年、環境改善効果は約81,000tCO2 /年。

・飛行短縮効果は平均で3分

一部返還で98億円なら全部返還でどのくらいになるんだろうか。このように考えると

見えないコスト分は見えているコストをはるかに上回っている気がする。見えないコスト

が見えているコストの同程度とすれば全体コストは1兆円弱になるがもしかしたらそん

なところかもしれない。在日米軍は32千人と自衛隊よりも人数は少ないが、自衛隊と同

じ施設面積、その自衛隊をはるかに凌駕する訓練領域を使用している。自衛隊のコストが

4兆円程度とすると在日米軍の駐留負担経費が1兆円程度あってもおかしくはない。但し

もっと精密な検証が必要だろう。

なんかこんな風に書いていくと迷惑施設にしか聞こえない在日米軍だが、本質的な問題は

一体米軍駐留のコストがどの程度なのかという正確な数字がないのが問題だと考える。

政府もそれを怠っているし、思いやり予算の2千億円で済んでますという程度の説明では誰

も納得しない。安保条約の便益について語るにしても正確なコスト分析があって初めて判断

されるものだ。米軍には撤退してもらって日本が核武装したって構わないが、ではその場合

コストがどの程度で便益はどうだという話になるだろう。現状を維持すればこのくらいと初

めて比較可能になり、安全保障に関する国民の議論ができる。現在の安全保障を巡る迷走は

必要とされる情報の開示がなく、またその情報の収集・検証すらしていないことから起こる

べくして起こったと考えてもいいだろう。