決算発表されたことでもあるし復習も兼ねて分析を試みる。先日ラサールジャパンとの合併

がアナウンスされたが、今回の分析にはそれは含めないで分析している。本投資法人は主体

的には三菱商事がメインスポンサーである商業特化REITだ。主体的と断ったのは運用会社は

三菱商事・UBSリアルティーという資本金5億円、三菱商事51%、UBS49%のジョイントベンチャー

が運用しており、マジョリティが三菱商事にあることからそう書いた。UBSは欧州系でも結構大

変な状況におかれており資金的にも体力的にも疲弊していると言わざるを得ないが万が一の

場合にはおそらく三菱商事がなんとかすると考えている。

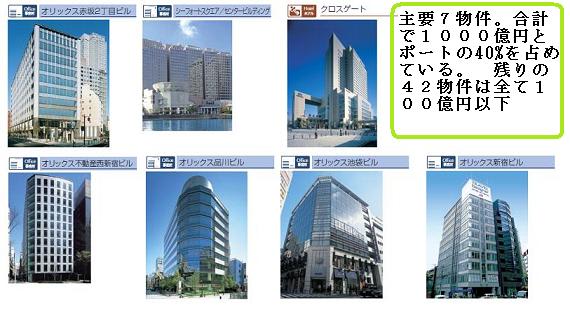

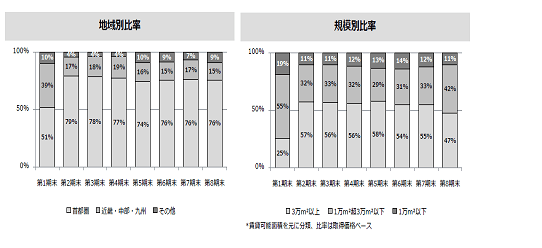

地域的な分散状況は上の図の通りであるが、東京圏で5割、関西・中京で32%、政令都市で

12.2%、その他4.8%となっている。東京圏とあるが、実際に東京にあるものでフラッグシップ的

な規模の物件はあまりなく、渋谷にあるジャイルがポートフォリオ構成比で4%で最大となって

いる。その次に大きいのがぐぐっと小さくなって板橋サティで2.2%の組入れだ。東京圏と呼ば

れているものの大半は神奈川、埼玉、千葉などがほとんどで首都近郊と呼んだほうが正確なよ

うな気もするが、東京圏と呼んだほうが聞こえが良いからそう呼んでいる感じもする。物件ポー

トフォリオを見ても大規模ショッピングモールが多いことから東京23区に立地するのが難

しいからだろうが、地方物件の組入れが多いようにも感じる。 というか郊外型ショッピング

モール、センター主体と考えるのが妥当だ。

当ファンドは物件数50、総資産5885億円、物件鑑定評価額で5179億円と日本でも

有数の大規模リートだ。有利子負債総額2544億円、LTVでは43.2%(有利子負債ベース)。

ここで有利子負債ベースと断っているが、商業リートであるので敷金・保証金の額が通常のオ

フィスリートと比較して額が大きい。実際に信託預かり保証金・敷金が682億円あるので総

有利子負債でみると3318億円に増加し、総有利子負債ベースでのLTVでみると55.6%に増加

することになる。但し、当法人を見る場合には利息をつける義務のない負債を除いた有利子負

債ベースでのLTVを見るのが妥当だろう。ポートフォリオのNOIは期末で5.2%と前期と変化して

おらず、償却後利回りで3.5_%となっている。

上位10位を見ても郊外型主力であることが分かる。ショッピングモールやショッピングセ

ンターは東京都内に存在できるほどコストが安いはずもなくそれは仕方のないことだ。組入れ

トップは東戸塚オーロラシティで簿価505億円。ならファミリー(奈良県)が313億円、イ

オン八千代緑ヶ丘SC(千葉)が307億円、イオンモール鶴見リーファ(大阪)299億円と続き

上位10位合計で見ると47.1%となっており、東京圏とされるものが4物件、関西中京圏

が3物件、地方政令指定都市が3物件と額は別にして意外に地方物件の組入れが多い。ただこ

れは悪いことではなく、ポートフォリオの分散という意味ではまあ妥当だろう。地方経済の疲

弊の影響がどの程度あるかというリスクはあるが、モール・SC主体ということであればこんな

もんだろう。

テナント構成、賃料契約体系について言えば、いわゆるナショナルチェーン主体。イオン系

が多く、顧客の43.7%はイオングループでその次にイトーヨーカ堂グループ14%となる。

三菱商事がイオングループと比較的親密なのは過去の経緯からでイオンとのジョイントベンチ

ャーでダイヤモンドシティという会社が昔上場していたが(現在のイオンモール)、おそらくそ

の絡みでイオンの比率が大きいと考えられる。イオンは現在苦境に立っているが、もともと競

争力のある企業なのでいきなり左前になることはないとは思うが。...景気しだいか。

賃料体系は意外と固定賃料が多い。通常、リテーラーに賃貸契約を締結する場合、歩合賃料

が一般的だが、9割が固定賃料となっており、キャッシュフローの安定性という面では評価す

ることができる。ただ、これももともとダイヤモンドシティ時代に締結した契約が多いのでは

ないかいう想像が働き、賃料更改交渉時の経済情勢によっては変化する可能性は大いにあるだ

ろう。その点のリスクに関しては留意する必要がある。

バランスシートは少し注意が必要だ。といってもそれほどのリスクがあるとは思えない。当

法人はS&P、Moody's、R&Iの3社から格付けを取得しており、発行体格付けでそれぞれ、A2、A+

AA-と高い格付けを得ている。その高い格付けを利用して投資法人債による調達を結構やってい

て総負債に占める割合は30.4%と比較的高い調達を行っている。その為にそのリファイナンスが

今後の業績に影響する可能性が高いと考えられる。また、下の図では総負債での比率となってい

るが、敷金、保証金などを除いた有利子負債での比率は40%に達しており、金融コストが今後上

昇するリスクがあるとみておいてよいだろう。

(前期・今期業績)

前期業績に関しては営業収益で0.3%増、営業利益で1.4%減となっているが、その中身は少し複

雑で好悪混在といったところだ。営業収益の増加の内、井筒屋が退店したことによる違約金・現

状回復費用が395百万円含まれており、これを除くと1.2%の減収というのが実態と考えられ

る。したがってこの違約金収益を控除すると営業利益の減少幅も拡大すると推測される。一方で

新規の寄与で35百万円、PM報酬の減38百万円などがあるが、トータルで見た場合、やはり商

業リートのおかれている現状の厳しさは変わらない。

一方で今期予想では違約金収入の減少を織り込み、コスト削減などのプラス寄与を見込んでい

るが、既存物件のリーシングアップなどの要因を入れていないことから営業利益で289百万の

減益、経常利益では649百万円の減益を予想している。経常利益の減益幅が大きいのは今期か

ら来期にかけてデットコストが24bpの上昇を予想しているからである。前述の通り、当法人は投

資法人債による調達が総負債の3割に達しており、来年の2月から償還が始まる。翌年の2011

年には償還はないものの翌年の2012年には400億円の償還があり、リファイナンスコスト

は増加すると考えられる。来期の投資法人債の償還に関しては既に調達の目処は立っており、長

期資金の導入によって乗り切る構えである。既に今年の7月と9月に日本政策投資銀行、アメリ

カンファミリー、三菱東京、住友信託などから480億円の長期資金振り替えを実現しており、

またコミットメントライン400億円は未使用の状態である。目先の償還リスクはほとんどない

といっても良いだろう。

長期負債比率が50.8%から66.9%まで上昇したが、それは一方でコストの増加につながり、来期

にはさらにデットコストが1.71%と14bp上昇する予測をしている。但し、この数字は敷金・保証

金を含んだ数字で実際のデットコストはさらに高いと考えるのが妥当だろう。それにしても敷金・

保証金には金利をつけないわけだから平均デットコストを計算する際にそれを含める理由がよく

わからない。IR上、コストを安く見せたいという理由ぐらいしかないのだが、あまり意味のある

数字とは思えない。金融機関対策?

(成長戦略)

成長という観点からは外部成長が困難な中、内部成長努力を一生懸命アピールしているのはけ

なげだが、状況はそれほど楽観的にはなれないだろう。固定賃料が意外に多いことは述べたが、そ

れでもテナントは業績が悪くなれば違約金を払ってでも出て行く。前期に井筒屋が退店したのは

良い例だ。それによって違約金収入は得たが今期は反動減で結局テナントに逃げられては意味が

ない。鑑定評価の減少により評価損が413億円あり、入れ替えによる内部成長という選択肢は

難しいかもしれない。それに東京圏で5.08%、関西・中京で6.11%、地方で6.34%という鑑定キャップ

レートを考えれば買うにしてもそれよりも高くなければ意味がないし、売却するならキャップレート

が低下しないと意味がない。そういう意味からやはりエクイティファイナンスが必要だが、現状で

は難しい。

既に5000億円を超える資産を保有している大規模リートにとって経済の回復、キャップレート

の低下など外部のマクロ要因が変化しない限り現状を維持するというのがせいいっぱいか。投資判断

としては正直、どっちでもいいやという感じ。保有している分は当面売るつもりはないが、それほど

エクサイティングとも思えないのが現状。

がアナウンスされたが、今回の分析にはそれは含めないで分析している。本投資法人は主体

的には三菱商事がメインスポンサーである商業特化REITだ。主体的と断ったのは運用会社は

三菱商事・UBSリアルティーという資本金5億円、三菱商事51%、UBS49%のジョイントベンチャー

が運用しており、マジョリティが三菱商事にあることからそう書いた。UBSは欧州系でも結構大

変な状況におかれており資金的にも体力的にも疲弊していると言わざるを得ないが万が一の

場合にはおそらく三菱商事がなんとかすると考えている。

地域的な分散状況は上の図の通りであるが、東京圏で5割、関西・中京で32%、政令都市で

12.2%、その他4.8%となっている。東京圏とあるが、実際に東京にあるものでフラッグシップ的

な規模の物件はあまりなく、渋谷にあるジャイルがポートフォリオ構成比で4%で最大となって

いる。その次に大きいのがぐぐっと小さくなって板橋サティで2.2%の組入れだ。東京圏と呼ば

れているものの大半は神奈川、埼玉、千葉などがほとんどで首都近郊と呼んだほうが正確なよ

うな気もするが、東京圏と呼んだほうが聞こえが良いからそう呼んでいる感じもする。物件ポー

トフォリオを見ても大規模ショッピングモールが多いことから東京23区に立地するのが難

しいからだろうが、地方物件の組入れが多いようにも感じる。 というか郊外型ショッピング

モール、センター主体と考えるのが妥当だ。

当ファンドは物件数50、総資産5885億円、物件鑑定評価額で5179億円と日本でも

有数の大規模リートだ。有利子負債総額2544億円、LTVでは43.2%(有利子負債ベース)。

ここで有利子負債ベースと断っているが、商業リートであるので敷金・保証金の額が通常のオ

フィスリートと比較して額が大きい。実際に信託預かり保証金・敷金が682億円あるので総

有利子負債でみると3318億円に増加し、総有利子負債ベースでのLTVでみると55.6%に増加

することになる。但し、当法人を見る場合には利息をつける義務のない負債を除いた有利子負

債ベースでのLTVを見るのが妥当だろう。ポートフォリオのNOIは期末で5.2%と前期と変化して

おらず、償却後利回りで3.5_%となっている。

上位10位を見ても郊外型主力であることが分かる。ショッピングモールやショッピングセ

ンターは東京都内に存在できるほどコストが安いはずもなくそれは仕方のないことだ。組入れ

トップは東戸塚オーロラシティで簿価505億円。ならファミリー(奈良県)が313億円、イ

オン八千代緑ヶ丘SC(千葉)が307億円、イオンモール鶴見リーファ(大阪)299億円と続き

上位10位合計で見ると47.1%となっており、東京圏とされるものが4物件、関西中京圏

が3物件、地方政令指定都市が3物件と額は別にして意外に地方物件の組入れが多い。ただこ

れは悪いことではなく、ポートフォリオの分散という意味ではまあ妥当だろう。地方経済の疲

弊の影響がどの程度あるかというリスクはあるが、モール・SC主体ということであればこんな

もんだろう。

テナント構成、賃料契約体系について言えば、いわゆるナショナルチェーン主体。イオン系

が多く、顧客の43.7%はイオングループでその次にイトーヨーカ堂グループ14%となる。

三菱商事がイオングループと比較的親密なのは過去の経緯からでイオンとのジョイントベンチ

ャーでダイヤモンドシティという会社が昔上場していたが(現在のイオンモール)、おそらくそ

の絡みでイオンの比率が大きいと考えられる。イオンは現在苦境に立っているが、もともと競

争力のある企業なのでいきなり左前になることはないとは思うが。...景気しだいか。

賃料体系は意外と固定賃料が多い。通常、リテーラーに賃貸契約を締結する場合、歩合賃料

が一般的だが、9割が固定賃料となっており、キャッシュフローの安定性という面では評価す

ることができる。ただ、これももともとダイヤモンドシティ時代に締結した契約が多いのでは

ないかいう想像が働き、賃料更改交渉時の経済情勢によっては変化する可能性は大いにあるだ

ろう。その点のリスクに関しては留意する必要がある。

バランスシートは少し注意が必要だ。といってもそれほどのリスクがあるとは思えない。当

法人はS&P、Moody's、R&Iの3社から格付けを取得しており、発行体格付けでそれぞれ、A2、A+

AA-と高い格付けを得ている。その高い格付けを利用して投資法人債による調達を結構やってい

て総負債に占める割合は30.4%と比較的高い調達を行っている。その為にそのリファイナンスが

今後の業績に影響する可能性が高いと考えられる。また、下の図では総負債での比率となってい

るが、敷金、保証金などを除いた有利子負債での比率は40%に達しており、金融コストが今後上

昇するリスクがあるとみておいてよいだろう。

(前期・今期業績)

前期業績に関しては営業収益で0.3%増、営業利益で1.4%減となっているが、その中身は少し複

雑で好悪混在といったところだ。営業収益の増加の内、井筒屋が退店したことによる違約金・現

状回復費用が395百万円含まれており、これを除くと1.2%の減収というのが実態と考えられ

る。したがってこの違約金収益を控除すると営業利益の減少幅も拡大すると推測される。一方で

新規の寄与で35百万円、PM報酬の減38百万円などがあるが、トータルで見た場合、やはり商

業リートのおかれている現状の厳しさは変わらない。

一方で今期予想では違約金収入の減少を織り込み、コスト削減などのプラス寄与を見込んでい

るが、既存物件のリーシングアップなどの要因を入れていないことから営業利益で289百万の

減益、経常利益では649百万円の減益を予想している。経常利益の減益幅が大きいのは今期か

ら来期にかけてデットコストが24bpの上昇を予想しているからである。前述の通り、当法人は投

資法人債による調達が総負債の3割に達しており、来年の2月から償還が始まる。翌年の2011

年には償還はないものの翌年の2012年には400億円の償還があり、リファイナンスコスト

は増加すると考えられる。来期の投資法人債の償還に関しては既に調達の目処は立っており、長

期資金の導入によって乗り切る構えである。既に今年の7月と9月に日本政策投資銀行、アメリ

カンファミリー、三菱東京、住友信託などから480億円の長期資金振り替えを実現しており、

またコミットメントライン400億円は未使用の状態である。目先の償還リスクはほとんどない

といっても良いだろう。

長期負債比率が50.8%から66.9%まで上昇したが、それは一方でコストの増加につながり、来期

にはさらにデットコストが1.71%と14bp上昇する予測をしている。但し、この数字は敷金・保証

金を含んだ数字で実際のデットコストはさらに高いと考えるのが妥当だろう。それにしても敷金・

保証金には金利をつけないわけだから平均デットコストを計算する際にそれを含める理由がよく

わからない。IR上、コストを安く見せたいという理由ぐらいしかないのだが、あまり意味のある

数字とは思えない。金融機関対策?

(成長戦略)

成長という観点からは外部成長が困難な中、内部成長努力を一生懸命アピールしているのはけ

なげだが、状況はそれほど楽観的にはなれないだろう。固定賃料が意外に多いことは述べたが、そ

れでもテナントは業績が悪くなれば違約金を払ってでも出て行く。前期に井筒屋が退店したのは

良い例だ。それによって違約金収入は得たが今期は反動減で結局テナントに逃げられては意味が

ない。鑑定評価の減少により評価損が413億円あり、入れ替えによる内部成長という選択肢は

難しいかもしれない。それに東京圏で5.08%、関西・中京で6.11%、地方で6.34%という鑑定キャップ

レートを考えれば買うにしてもそれよりも高くなければ意味がないし、売却するならキャップレート

が低下しないと意味がない。そういう意味からやはりエクイティファイナンスが必要だが、現状で

は難しい。

既に5000億円を超える資産を保有している大規模リートにとって経済の回復、キャップレート

の低下など外部のマクロ要因が変化しない限り現状を維持するというのがせいいっぱいか。投資判断

としては正直、どっちでもいいやという感じ。保有している分は当面売るつもりはないが、それほど

エクサイティングとも思えないのが現状。