株主総会と言えば総会集中日にやる会社が多いが、中にはわざとずらしてくれる会社もある。角川もその一つだ。土曜日開催の企業というのは珍しい。中にはカブドットコム証券のように日曜開催という企業もある。平日にしかも集中日にやる会社というのはある意味、意図的・確信犯的でうるさそうな株主がなるべくこないようにしているような気がするが、実際には平日にくる株主はお土産目当てのリタイア層か、普段偉そうにしている経営者をいびってうさを晴らそうとする不心得者が多かったりする。むしろ、土曜・日曜に来てくれる株主は平日は働いているサラリーマンなどが主体で企業についてちゃんと理解している株主が多かったりする。企業はむしろそういうまじめで真摯な態度の株主に向けて総会を運営すべきではないのか。

総会は25日土曜10時、東京会館「ローズルーム」で開催。東京会館は何回も行っているので勝手知ったる場所だが、いつもは有楽町駅から地上を歩いて行っていたが、地下で直結していることを今回初めて知った。案内図にはB5出口からと書いてあるが、それだと一度地上に出て東京会館の入り口まで歩く必要がある。実はB4出口で隣の国際ビルヂングの地下に入ると東京会館の地下と直結している。こんな裏技があった。雨が降っているときは東京会館から全く地上に出ずに地下鉄の乗り場まで行ける。うむむ、東京の地下は奥が深い。

土曜日ということもあって、さすがに結構な株主が来ていた。株主総会後に角川の新作映画「日輪の遺産」の上映試写会があり、希望する株主は観ることができる(先着順)。また、総会終了後に軽食付きの懇親会(東京商工会議所8F)がある。映画も懇親会も興味がないので私はスキップした。人数は盛況だが、このうち何人の株主が映画につられたのか、軽食につられたのかはわからないが、まあそれでも人気なのは確かだ。受付と同時にお土産をもらう。(上の写真) 角川の新作文庫本2冊が入っていた。ハルヒグッズでも貰えるのかと思っていたが、やはり株主の年齢層を考慮して無難な文庫本になったのだろうか。世界的に人気といってもさすがに60代、70代のシニアに「ハルヒ」や「らきすた」は分からんだろう。でも、本好きの人にはたまらんお土産かもしれない。席に着くと隣の株主が早速お土産の文庫本を熱心に読んでいる。会場を見まわしてみると似たような行動をとっている人が多い。単に暇つぶしに読んでいる人もいるかもしれないが、本が好きで角川の株主になったという人も恐らく結構いるだろう。そういう意味でユーザー兼株主の為に土曜開催というのは正解だと思う。貰ったお土産を自分がどうするかと言えば、日本が誇る世界最古の長編小説である源氏物語を読んで知識を深めるのがいいとは分かっているが、なんとなくそのうちブックオフに行ってしまいそうだ。

総会開会とともに議長挨拶、節電の為に空調の温度を上げていることと、クールビズの為、ネクタイ不着用とわざわざ説明。他の総会ではここは耐震性ですという説明はあったが、こういう説明はなかった。ちょっとだけ好印象。議事進行も何気にうまい。事業報告は20分のビデオを流すが、さすがに映画会社だけあってうまい。悪そうな所は控えめに、良いところは大きく強調。まあ、大抵の株主は騙されますな。いや、終わった期は業績いいんで騙してはいないけど、悪いときにはさらに効果あるビデオプレゼンだ。続いて質疑応答に移る。業績好調でかつ株価も上昇しているせいなのかもしれないが、質問もまともでまじめなものが多かった。

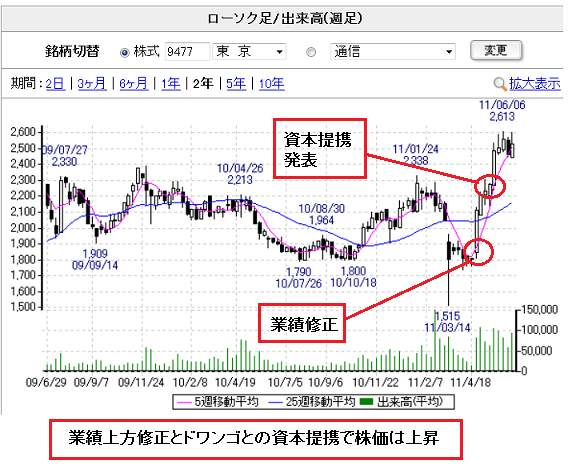

業績は悪くない。というか上場来最高の当期純利益とRoEを達成。株価も上のグラフを見てもらえばわかるとおり、業績の上方修正とドワンゴとの資本提携により株価が上昇していることから悪くない水準だといえる。予想PER10.6倍、PBR0.95倍、RoE 9.1%とバリュエーションも悪くない。つまり文句のつけようのない水準だ。でも、それじゃつまらないのでなんとか粗捜ししてみる(?)。

・その1 セグメント情報の廃止

問題と考えられるのはセグメント情報の廃止するとした今期からの情報開示体制だ。セグメントが廃止された理由は会社側によれば、構造改革として実施した、角川書店+角川映画、角川マーケティング+角川SSコミュニケーションズ、エンターブレイン+角川マガジンズ、アスキーメディアワークス+魔法のiらんど、角川コンテンツゲート+ワーズギアのそれぞれの傘下企業の合併によりメディアミックス戦略を進化させることでセグメントが一つになったというのがその理由だ。これはどういう意味かと言えば、例えば「涼宮ハルヒ」というコンテンツでいえば、小説・映画・アニメ・ゲーム・グッズとメディアミックス、要するにクロスマーケティングによってコンテンツ毎の収益最大化を目指しており、映画単体、出版単体というセグメントが尺度として機能しないという主張だ。それはそれでわかるのだが、ではコンテンツ毎の収益開示をするかといえば、しないようだ。コンテンツ自体、年によってボラティリティがあることから、ハルヒだあれば100億円の年もあれば1千万円の時もあるといったように開示にふさわしいかという指摘もある。ただ、だからと言ってセグメントは単一になりましたというのはいささか乱暴ではないか。例えば、アニメと純文学は違うジャンルだし、売上が1000億円を超える大企業でセグメントひとつというのもやはり納得しかねる。因みにバンダイナムコは仮面ライダー、パワーレンジャー、プリキュア、ガンダムなどのコンテンツ毎の売上開示をしている。

・その2 サイクル的なピーク?

角川のプレゼン資料を見ていたらやはり気になったのはヒットのサイクルに左右されるということだ。過去最高益を更新したということで過去のトレンドを見てほしいとおもったんだろうが、こうしてみるとヒット作に恵まれるか、そうでないかで業績が大きく変動するコンテンツ企業の宿命をグラフから読み取ることしかできない。ビジネスモデルの再構築でコンテンツを活用しながら、安定した利益を出すコンテンツと成長を加速させるコンテンツの創造というのが目指すところなんだろうが、いまだその体制にはなっていない。例えばバンダイナムコとの比較で言えば仮面ライダー、ガンダムシリーズなどのすでに30年以上経過している定番コンテンツを保有しており、それが収益の安定に貢献する要素となっている。30年とまでいかないが、プリキュアシリーズ、ワンピースなど長寿になる可能性のある有力コンテンツを保有しているが、角川にはそれがまだない。上のグラフを見ても「リング」「らせん」のヒットした1999年から「着信アリ」がでる2003年まで業績は不振だった。角川にはユーザーを引き付ける長寿コンテンツがいまだ足りない。

・その3 商品の陳腐化?

「らきすた」「涼宮ハルヒ」が定番商品になるかは今の段階では不透明だが、ピーター・ドラッカーの解説本を出している会社にしてはそれを読みこなしていないような気もする。仮面ライダーやガンダムの派生商品がでることはある。例えばガンダムふりかけとか、仮面ライダーウォッチとかでるが、必ずしもコンテンツ保有の企業が商品化するわけでない。人気にあやかりたい他社がライセンスフィーを払って商品化するケースが多い。でも、いくら人気だからとって「ハルヒの英単語」というのは少し笑った。あやかれるものなら学習教材でもというところか。確立したブランドをどう成長させていくのか、どのような方向付けをしていくのかということが、長寿コンテンツになるかどうかの分岐点だと思うが。とりあえず、ドラッガーの解説本をだしている角川には馬の耳に念仏だとは思うけれど、彼の著書「マネジメント」の本から引用すればこれが最も適切な表現だろう。

「イノベーションの戦略の一歩は、古いもの、死につつあるもの、陳腐化したものを計画的かつ体系的に捨てることである。」

株主のくせにケチばかりつけているが、常に投資先を批判的(かつ客観的・冷静)に分析するのが投資の王道だと思っているのでこんな偏屈な見方しかできない。

総会は25日土曜10時、東京会館「ローズルーム」で開催。東京会館は何回も行っているので勝手知ったる場所だが、いつもは有楽町駅から地上を歩いて行っていたが、地下で直結していることを今回初めて知った。案内図にはB5出口からと書いてあるが、それだと一度地上に出て東京会館の入り口まで歩く必要がある。実はB4出口で隣の国際ビルヂングの地下に入ると東京会館の地下と直結している。こんな裏技があった。雨が降っているときは東京会館から全く地上に出ずに地下鉄の乗り場まで行ける。うむむ、東京の地下は奥が深い。

土曜日ということもあって、さすがに結構な株主が来ていた。株主総会後に角川の新作映画「日輪の遺産」の上映試写会があり、希望する株主は観ることができる(先着順)。また、総会終了後に軽食付きの懇親会(東京商工会議所8F)がある。映画も懇親会も興味がないので私はスキップした。人数は盛況だが、このうち何人の株主が映画につられたのか、軽食につられたのかはわからないが、まあそれでも人気なのは確かだ。受付と同時にお土産をもらう。(上の写真) 角川の新作文庫本2冊が入っていた。ハルヒグッズでも貰えるのかと思っていたが、やはり株主の年齢層を考慮して無難な文庫本になったのだろうか。世界的に人気といってもさすがに60代、70代のシニアに「ハルヒ」や「らきすた」は分からんだろう。でも、本好きの人にはたまらんお土産かもしれない。席に着くと隣の株主が早速お土産の文庫本を熱心に読んでいる。会場を見まわしてみると似たような行動をとっている人が多い。単に暇つぶしに読んでいる人もいるかもしれないが、本が好きで角川の株主になったという人も恐らく結構いるだろう。そういう意味でユーザー兼株主の為に土曜開催というのは正解だと思う。貰ったお土産を自分がどうするかと言えば、日本が誇る世界最古の長編小説である源氏物語を読んで知識を深めるのがいいとは分かっているが、なんとなくそのうちブックオフに行ってしまいそうだ。

総会開会とともに議長挨拶、節電の為に空調の温度を上げていることと、クールビズの為、ネクタイ不着用とわざわざ説明。他の総会ではここは耐震性ですという説明はあったが、こういう説明はなかった。ちょっとだけ好印象。議事進行も何気にうまい。事業報告は20分のビデオを流すが、さすがに映画会社だけあってうまい。悪そうな所は控えめに、良いところは大きく強調。まあ、大抵の株主は騙されますな。いや、終わった期は業績いいんで騙してはいないけど、悪いときにはさらに効果あるビデオプレゼンだ。続いて質疑応答に移る。業績好調でかつ株価も上昇しているせいなのかもしれないが、質問もまともでまじめなものが多かった。

業績は悪くない。というか上場来最高の当期純利益とRoEを達成。株価も上のグラフを見てもらえばわかるとおり、業績の上方修正とドワンゴとの資本提携により株価が上昇していることから悪くない水準だといえる。予想PER10.6倍、PBR0.95倍、RoE 9.1%とバリュエーションも悪くない。つまり文句のつけようのない水準だ。でも、それじゃつまらないのでなんとか粗捜ししてみる(?)。

・その1 セグメント情報の廃止

問題と考えられるのはセグメント情報の廃止するとした今期からの情報開示体制だ。セグメントが廃止された理由は会社側によれば、構造改革として実施した、角川書店+角川映画、角川マーケティング+角川SSコミュニケーションズ、エンターブレイン+角川マガジンズ、アスキーメディアワークス+魔法のiらんど、角川コンテンツゲート+ワーズギアのそれぞれの傘下企業の合併によりメディアミックス戦略を進化させることでセグメントが一つになったというのがその理由だ。これはどういう意味かと言えば、例えば「涼宮ハルヒ」というコンテンツでいえば、小説・映画・アニメ・ゲーム・グッズとメディアミックス、要するにクロスマーケティングによってコンテンツ毎の収益最大化を目指しており、映画単体、出版単体というセグメントが尺度として機能しないという主張だ。それはそれでわかるのだが、ではコンテンツ毎の収益開示をするかといえば、しないようだ。コンテンツ自体、年によってボラティリティがあることから、ハルヒだあれば100億円の年もあれば1千万円の時もあるといったように開示にふさわしいかという指摘もある。ただ、だからと言ってセグメントは単一になりましたというのはいささか乱暴ではないか。例えば、アニメと純文学は違うジャンルだし、売上が1000億円を超える大企業でセグメントひとつというのもやはり納得しかねる。因みにバンダイナムコは仮面ライダー、パワーレンジャー、プリキュア、ガンダムなどのコンテンツ毎の売上開示をしている。

・その2 サイクル的なピーク?

角川のプレゼン資料を見ていたらやはり気になったのはヒットのサイクルに左右されるということだ。過去最高益を更新したということで過去のトレンドを見てほしいとおもったんだろうが、こうしてみるとヒット作に恵まれるか、そうでないかで業績が大きく変動するコンテンツ企業の宿命をグラフから読み取ることしかできない。ビジネスモデルの再構築でコンテンツを活用しながら、安定した利益を出すコンテンツと成長を加速させるコンテンツの創造というのが目指すところなんだろうが、いまだその体制にはなっていない。例えばバンダイナムコとの比較で言えば仮面ライダー、ガンダムシリーズなどのすでに30年以上経過している定番コンテンツを保有しており、それが収益の安定に貢献する要素となっている。30年とまでいかないが、プリキュアシリーズ、ワンピースなど長寿になる可能性のある有力コンテンツを保有しているが、角川にはそれがまだない。上のグラフを見ても「リング」「らせん」のヒットした1999年から「着信アリ」がでる2003年まで業績は不振だった。角川にはユーザーを引き付ける長寿コンテンツがいまだ足りない。

・その3 商品の陳腐化?

「らきすた」「涼宮ハルヒ」が定番商品になるかは今の段階では不透明だが、ピーター・ドラッカーの解説本を出している会社にしてはそれを読みこなしていないような気もする。仮面ライダーやガンダムの派生商品がでることはある。例えばガンダムふりかけとか、仮面ライダーウォッチとかでるが、必ずしもコンテンツ保有の企業が商品化するわけでない。人気にあやかりたい他社がライセンスフィーを払って商品化するケースが多い。でも、いくら人気だからとって「ハルヒの英単語」というのは少し笑った。あやかれるものなら学習教材でもというところか。確立したブランドをどう成長させていくのか、どのような方向付けをしていくのかということが、長寿コンテンツになるかどうかの分岐点だと思うが。とりあえず、ドラッガーの解説本をだしている角川には馬の耳に念仏だとは思うけれど、彼の著書「マネジメント」の本から引用すればこれが最も適切な表現だろう。

「イノベーションの戦略の一歩は、古いもの、死につつあるもの、陳腐化したものを計画的かつ体系的に捨てることである。」

株主のくせにケチばかりつけているが、常に投資先を批判的(かつ客観的・冷静)に分析するのが投資の王道だと思っているのでこんな偏屈な見方しかできない。