アナリスト協会主催の会社説明会(個人向け)に参加する。実のところ、それほど興味があったわけではないが、震災後ということもあり、業績がどうなるのかという点に関しては知りたかったところだ。

住友林業を知らない人というのはそれほどいないと思うのだが、業態を知っている人は実際には少ないのかもしれない。住宅メーカーというイメージがあるくらいだろう。創業は1691年、設立1948年。創業が江戸時代になっているのは住友家が愛媛県・別子銅山を開坑した時期を指していて、住友林業がそのころできたわけでなく、住友家が創業したときを創業といっている。どちらにせよ由緒あるということか。現在の株価は上のグラフの通りだが、バリュエーションではPER13倍、PBR0.81、配当利回り2.01%。まあ、こんなものだろう。株価のチャートを見て思ったのだが、売られたときに仕込んでおけば結構儲かるんじゃないかという印象を持つ。500円台で仕込んでおけばその後値上がりするんじゃないかと簡単に考えてしまうのだが、その時の相場で買える勇気は多分ないんだろうなあとも思ったりする。そんなに簡単だったら、こんな株価チャートはしてないよね。

当社は年間9000棟の受注能力を持っており、国内での市場シェアは2.9%程度だ(持家着工ベース)。この数字は過去10年間変化しておらず、住宅着工数の動向で業績が変わってくるとも解釈できる。つまり、それほど面白みを感じる業態でないというのが誰しもが最初に持つ印象で、実際に私もそう思った。坪単価は80万円弱で推移しており、つまり高い。住友林業の顧客層もそれなりの収入を持っている層が対象となる。デフレの時代には逆風の吹きやすい会社であることも事実。当社の強みはまず国内でNo1の木材流通商社機能を有していることと、日本全国で42642haの社有林を保有している。この社有林は日本の国土の900分の1にあたるそうだ。プレハブメーカーとの違いはといえば、やはり現場施工であること。これは大工さん中心の施工でやってますという意味だ。会社によればプレハブと違い、細かいカスタマイズが可能なのが強みであるとのこと。言い換えれば、自由度がある分それだけコストがかかるので、坪単価は安くならない。当然顧客層も高いインカム層に偏るので、マーケットシェアも大きく高まるという期待はそれほどできないという意地悪な見方も可能。

上のグラフを見てみると直近のファンダメンタルズに変化が見られる。ひとつは坪単価が上昇していること。2009年に756千円に低下した後、2年連続で上昇している。単純に解釈すればリーマンショック後の低迷から回復しつつあると見ることもできる。また当社は全国展開している会社であるが、地域別の受注動向にも若干の変化が見られる。グラフでは見づらいが、首都圏顧客の比率が2009年で31%であったものが、直近の2011年では33%に増加している。首都圏にはやはり顧客の大部分がいるのでこの回復傾向は市場の回復と軌を一にしている。

実際に住宅着工を見てもその傾向が見て取れる。持家着工の数字を拾うと2008年が31万1803戸に対して2010年が28万6993戸と8%も減少している。2011年に30万8517戸まで回復しており、水準的には2009年まで戻った感じだ。2002年の37万7066戸まで回復するかどうかは疑問だ。当社が顧客とするのは土地を持っていて家を建てるような人だが、少子高齢化で持家のニーズがどれだけ高まるか不透明だ。私事だが、自分の両親は数年前に一戸建てからマンションに引っ越した。やはり戸建は高齢者にはつらいようで、労力もコストもかかる戸建よりもマンションという選択が年を取った人には有力な選択肢になりうるようだ。

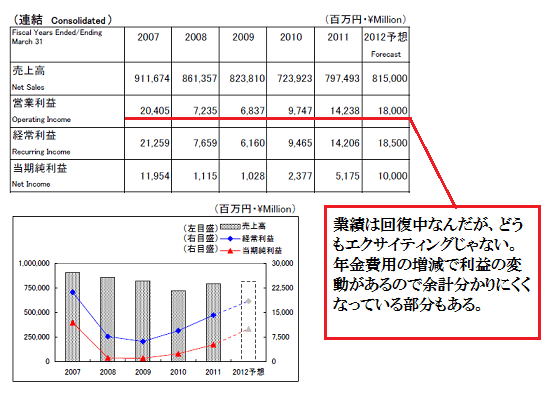

業績はご覧の通りだがどうもエクサイティングではないのはどうしてだろう。やはり業態からくるのであろうか。成長性という点で天井が見えてしまっているというのが正解ではないか。マクロ動向で業績が決まるのなら、天井はそれほど高くないと思えてしまうからだろうか。それでも業績は回復している。今期は経常利益ベースでみると47%の大幅な増益になっているが、この数字は実際にはもっと高い。というのはここでは年金数理差異の影響が表れていて、その影響を除くと実質ベースの経常利益は170億円になる。また前期の経常利益94億円も年金数理差異の影響を取り除くと74億円であり、実質的な経常増益率は139%の大幅な増益になっている。つまり、10年度の営業利益は24億円のゲタをはいており、終わった期の営業利益は28億円少なく表示されている。増益の中身であるが、それは下のグラフ。

これで見るとやはりつまらない。というか結論が見えていて持家着工の増加。即ち、マクロ要因が大きい。受注増、単価上昇で52億円。それに伴う木材建材の増加28億円。戸建分譲の増加19億円、リフォーム5億円。細かく説明すればそれなりにあるのだろうが、要は着工戸数が増加したという一言だ。それでも変動要因として年金費用の増減に関しては一定の注意を払う必要があるのはじじつなのだが、それにしても面白くない。もっと成長のドライバーはないのだろうかという気持ちになる。少し不謹慎だが、東日本大震災に伴う仮設住宅需要の増加に関してはどうだろうか。しかし、これは期待することができない。プレハブと違って木造現場施工なので仮設住宅のような大量に必要な量を作る能力がない。とはいっても応急住宅の建設で当社も参加しているのたが、阪神大震災の時の施工実績が200棟とのこと。今回は具体的には説明しなかったが、その倍くらいの400棟くらいた。プレハブメーカーは何千棟と施工するのと規模が全く違う。また、会社側の説明ではやはり災害対応ということで利益はでないということだ。いかに赤字にならずに施工できるかというのがポイントだそうだ。まあ、そうだろうな。

ひとつだけ、考えられるのは海外事業だ。海外事業は2010年3月期に売上255億円だが、前期は332億円。今期は380億円になると予想されている。利益について言えば赤字なのだが、一昨年が26億円の赤字が終わった期で18億円。今期は損益トントンになると予想されている。海外は植林事業、住宅、建材製造などで、海外の山林は19万haとそれなりの規模だ。また、売り上げは持分法の会社を除いており、それらの会社を含めれば売り上げ規模は750億円に達するという。しいて言えば海外部門の成長がどうなるかだが、それでもまだ時間がかかりそうだ。最後に年金費用についてコメントしてみる。

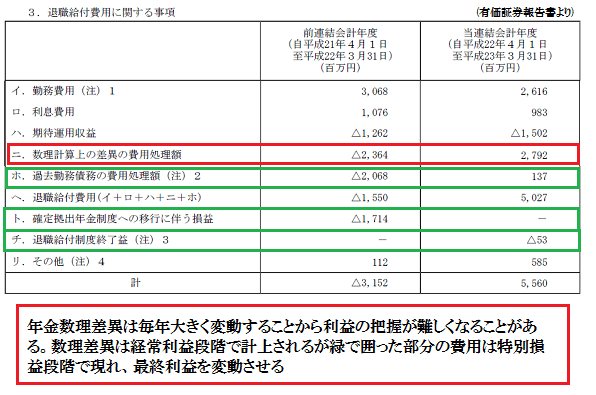

年金と企業業績は切り離せなくなっているが、会計処理がこまごましているうえに年金の費用認識のシステムを理解するのが難しい。また、年金の仕組み自体を理解するのが難しいので投資家も混乱しやすい。サトー株主総会の記事でも年金の話をしたと思うが、やはりややこしい。上の経常利益の増減表にもあるとおり今回の年金数理差異での影響が11年3月期に28億円のマイナスにきいており、10年3月期に24億円のプラスに効いている。具体的に年金数理差異分28億円が販管費に加えられている。問題なのは「年金数理差異」とはなんぞやということだが、以下のように定義される。

日本の退職給付会計において、数理計算上の差異とは、(1)年金資産の期待運用収益と実際の運用成果との差異、(2)退職給付債務の数理計算に用いた見積数値(計算基礎率)と実績との差異および(3)退職給付債務の数理計算に用いた見積数値(計算基礎率)の変更により発生した差異である。

なお、数理計算上の差異のうち、当期末時点にまだ費用処理されていない金額を「未認識数理計算上の差異」といい、この未認識数理計算上の差異は将来にわたって費用処理される。

はい。何言っているのかわかりませんよね。そうなんですよ。年金関係は理解するもの難しいのだが、説明するのはもっと難しい。ちょっと乱暴に説明すると、住友林業の2010年3月期末の年金資産残高は411億23百万円だった。一方、その前の期の資産は419億96百万円となっている。つまり資産は減少している。年金基金の期待運用収益率は3.6%となっており、本来であれば15億円のリターンが期待されていたわけだ。つまりこの分の差が予想と現実の差になる。それに(2)の分の差を加えて数理差異とするわけだが、上記定義の(2)の部分は簡単に計算できない。これは年金アクチュアリーでもなければ計算できない。退職給付費用は上記の表でいえば、イからホまでたしあげたヘの部分にチ、リを足すと総額が計算できる。ややこしいのは、退職給付費用が損益計算書の同じ項目で計上されるのではなく、営業費用となる部分と特別損益に計上される部分に分かれる点だ。赤く囲った数理差異に関しては営業費用として計上され、緑色の部分は特別損益に計上される。

どちらにせよ年金が絡むとややこしくなるのは確か。それに今度から包括利益という概念まで出てきて何が何やらわからなくなってきた。

住友林業を知らない人というのはそれほどいないと思うのだが、業態を知っている人は実際には少ないのかもしれない。住宅メーカーというイメージがあるくらいだろう。創業は1691年、設立1948年。創業が江戸時代になっているのは住友家が愛媛県・別子銅山を開坑した時期を指していて、住友林業がそのころできたわけでなく、住友家が創業したときを創業といっている。どちらにせよ由緒あるということか。現在の株価は上のグラフの通りだが、バリュエーションではPER13倍、PBR0.81、配当利回り2.01%。まあ、こんなものだろう。株価のチャートを見て思ったのだが、売られたときに仕込んでおけば結構儲かるんじゃないかという印象を持つ。500円台で仕込んでおけばその後値上がりするんじゃないかと簡単に考えてしまうのだが、その時の相場で買える勇気は多分ないんだろうなあとも思ったりする。そんなに簡単だったら、こんな株価チャートはしてないよね。

当社は年間9000棟の受注能力を持っており、国内での市場シェアは2.9%程度だ(持家着工ベース)。この数字は過去10年間変化しておらず、住宅着工数の動向で業績が変わってくるとも解釈できる。つまり、それほど面白みを感じる業態でないというのが誰しもが最初に持つ印象で、実際に私もそう思った。坪単価は80万円弱で推移しており、つまり高い。住友林業の顧客層もそれなりの収入を持っている層が対象となる。デフレの時代には逆風の吹きやすい会社であることも事実。当社の強みはまず国内でNo1の木材流通商社機能を有していることと、日本全国で42642haの社有林を保有している。この社有林は日本の国土の900分の1にあたるそうだ。プレハブメーカーとの違いはといえば、やはり現場施工であること。これは大工さん中心の施工でやってますという意味だ。会社によればプレハブと違い、細かいカスタマイズが可能なのが強みであるとのこと。言い換えれば、自由度がある分それだけコストがかかるので、坪単価は安くならない。当然顧客層も高いインカム層に偏るので、マーケットシェアも大きく高まるという期待はそれほどできないという意地悪な見方も可能。

上のグラフを見てみると直近のファンダメンタルズに変化が見られる。ひとつは坪単価が上昇していること。2009年に756千円に低下した後、2年連続で上昇している。単純に解釈すればリーマンショック後の低迷から回復しつつあると見ることもできる。また当社は全国展開している会社であるが、地域別の受注動向にも若干の変化が見られる。グラフでは見づらいが、首都圏顧客の比率が2009年で31%であったものが、直近の2011年では33%に増加している。首都圏にはやはり顧客の大部分がいるのでこの回復傾向は市場の回復と軌を一にしている。

実際に住宅着工を見てもその傾向が見て取れる。持家着工の数字を拾うと2008年が31万1803戸に対して2010年が28万6993戸と8%も減少している。2011年に30万8517戸まで回復しており、水準的には2009年まで戻った感じだ。2002年の37万7066戸まで回復するかどうかは疑問だ。当社が顧客とするのは土地を持っていて家を建てるような人だが、少子高齢化で持家のニーズがどれだけ高まるか不透明だ。私事だが、自分の両親は数年前に一戸建てからマンションに引っ越した。やはり戸建は高齢者にはつらいようで、労力もコストもかかる戸建よりもマンションという選択が年を取った人には有力な選択肢になりうるようだ。

業績はご覧の通りだがどうもエクサイティングではないのはどうしてだろう。やはり業態からくるのであろうか。成長性という点で天井が見えてしまっているというのが正解ではないか。マクロ動向で業績が決まるのなら、天井はそれほど高くないと思えてしまうからだろうか。それでも業績は回復している。今期は経常利益ベースでみると47%の大幅な増益になっているが、この数字は実際にはもっと高い。というのはここでは年金数理差異の影響が表れていて、その影響を除くと実質ベースの経常利益は170億円になる。また前期の経常利益94億円も年金数理差異の影響を取り除くと74億円であり、実質的な経常増益率は139%の大幅な増益になっている。つまり、10年度の営業利益は24億円のゲタをはいており、終わった期の営業利益は28億円少なく表示されている。増益の中身であるが、それは下のグラフ。

これで見るとやはりつまらない。というか結論が見えていて持家着工の増加。即ち、マクロ要因が大きい。受注増、単価上昇で52億円。それに伴う木材建材の増加28億円。戸建分譲の増加19億円、リフォーム5億円。細かく説明すればそれなりにあるのだろうが、要は着工戸数が増加したという一言だ。それでも変動要因として年金費用の増減に関しては一定の注意を払う必要があるのはじじつなのだが、それにしても面白くない。もっと成長のドライバーはないのだろうかという気持ちになる。少し不謹慎だが、東日本大震災に伴う仮設住宅需要の増加に関してはどうだろうか。しかし、これは期待することができない。プレハブと違って木造現場施工なので仮設住宅のような大量に必要な量を作る能力がない。とはいっても応急住宅の建設で当社も参加しているのたが、阪神大震災の時の施工実績が200棟とのこと。今回は具体的には説明しなかったが、その倍くらいの400棟くらいた。プレハブメーカーは何千棟と施工するのと規模が全く違う。また、会社側の説明ではやはり災害対応ということで利益はでないということだ。いかに赤字にならずに施工できるかというのがポイントだそうだ。まあ、そうだろうな。

ひとつだけ、考えられるのは海外事業だ。海外事業は2010年3月期に売上255億円だが、前期は332億円。今期は380億円になると予想されている。利益について言えば赤字なのだが、一昨年が26億円の赤字が終わった期で18億円。今期は損益トントンになると予想されている。海外は植林事業、住宅、建材製造などで、海外の山林は19万haとそれなりの規模だ。また、売り上げは持分法の会社を除いており、それらの会社を含めれば売り上げ規模は750億円に達するという。しいて言えば海外部門の成長がどうなるかだが、それでもまだ時間がかかりそうだ。最後に年金費用についてコメントしてみる。

年金と企業業績は切り離せなくなっているが、会計処理がこまごましているうえに年金の費用認識のシステムを理解するのが難しい。また、年金の仕組み自体を理解するのが難しいので投資家も混乱しやすい。サトー株主総会の記事でも年金の話をしたと思うが、やはりややこしい。上の経常利益の増減表にもあるとおり今回の年金数理差異での影響が11年3月期に28億円のマイナスにきいており、10年3月期に24億円のプラスに効いている。具体的に年金数理差異分28億円が販管費に加えられている。問題なのは「年金数理差異」とはなんぞやということだが、以下のように定義される。

日本の退職給付会計において、数理計算上の差異とは、(1)年金資産の期待運用収益と実際の運用成果との差異、(2)退職給付債務の数理計算に用いた見積数値(計算基礎率)と実績との差異および(3)退職給付債務の数理計算に用いた見積数値(計算基礎率)の変更により発生した差異である。

なお、数理計算上の差異のうち、当期末時点にまだ費用処理されていない金額を「未認識数理計算上の差異」といい、この未認識数理計算上の差異は将来にわたって費用処理される。

はい。何言っているのかわかりませんよね。そうなんですよ。年金関係は理解するもの難しいのだが、説明するのはもっと難しい。ちょっと乱暴に説明すると、住友林業の2010年3月期末の年金資産残高は411億23百万円だった。一方、その前の期の資産は419億96百万円となっている。つまり資産は減少している。年金基金の期待運用収益率は3.6%となっており、本来であれば15億円のリターンが期待されていたわけだ。つまりこの分の差が予想と現実の差になる。それに(2)の分の差を加えて数理差異とするわけだが、上記定義の(2)の部分は簡単に計算できない。これは年金アクチュアリーでもなければ計算できない。退職給付費用は上記の表でいえば、イからホまでたしあげたヘの部分にチ、リを足すと総額が計算できる。ややこしいのは、退職給付費用が損益計算書の同じ項目で計上されるのではなく、営業費用となる部分と特別損益に計上される部分に分かれる点だ。赤く囲った数理差異に関しては営業費用として計上され、緑色の部分は特別損益に計上される。

どちらにせよ年金が絡むとややこしくなるのは確か。それに今度から包括利益という概念まで出てきて何が何やらわからなくなってきた。