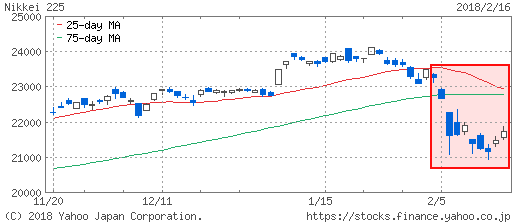

2月16日

日経平均 2万1720.25円(+255.27円)

TOPIX 1737.37(+18.10)

出来高 14億2888万株

長期金利(新発10年国債) 0.055%(-0.005)

1ドル=106.01円(0.35円高)

2月13日 2万1244円 19億6239万株 3兆7126億円

2月14日 2万1154円 18億4229万株 3兆4450億円

2月15日 2万1464円 15億7111万株 2兆9682億円

2月16日 2万1720円 14億2888万株 2兆7149億円

■株探ニュース 2018.2.17

3連休明けの13日は前日の米株市場でNYダウなど主要指数が揃って大幅続伸したことを受け大きく買い優勢で始まった。

ただ、後場に入ると為替市場で急速に円高が進んだことで、日経平均は続落しほぼ安値引けとなった。

翌14日も米株高で高く始まったものの、円高がさらに進んだことが嫌気され日経平均は一時2万1000円大台を割り込み、3日続落した。

15日は前日の米株市場が大幅に4日続伸したことを受け、円高にもかかわらず主力株が買い戻され、4日ぶりに急反発した。

日経平均株価は、前週比337円(1.58%)高の2万1720円と4週ぶりに反発して取引を終えた。

週間の値幅は916円と、前週の1888円から大幅に縮小した。

2月13日(火) 続落、朝高も円高で後場急速に値を消す

日経平均 21244.68(-137.94) 売買高19億6239万株 売買代金 3兆7126億円

2月14日(水) 3日続落・一時2万1000円割れ、円高でリスクオフ継続

日経平均 21154.17(-90.51) 売買高18億4229万株 売買代金 3兆4450億円

2月15日(木) 4日ぶり急反発、米株高受け主力株中心に買い戻し

日経平均 21464.98(+310.81) 売買高15億7111万株 売買代金 2兆9682億円

2月16日(金) 大幅続伸、米株高受け買い戻し続く

日経平均 21720.25(+255.27) 売買高14億2888万株 売買代金 2兆7149億円

■モーニングスター 2018.2.17

NYダウは5、8日と2度の4ケタ幅を伴う暴落によって、1月26日の取引時間中高値(2万6616ドル)から一時2万3360ドルまで約12%調整した。

しかしその後は順調に切り返し、15日には半値(50%)戻しを果たした。

一方、日経平均株価は1月23日の高値(2万4129円)を起点に、2月14日には2万950円まで下落。

ここをボトムに15、16日は続伸したが、高値に対する戻りは24%程度(16日終値は前週比337円高の2万1720円)にとどまる。

PERなどの指標に基づく割安感は強く、依然として売られ過ぎの水準にある。

■来週の市場は/米市場や為替にらむ展開

来週の東京株式市場は、米国株式市場や外国為替相場の動きをにらむ展開となりそうだ。

円高ドル安傾向が強まる中、米長期金利の高止まりを背景とする景気悪化懸念は後退。

日経平均株価は2万2000円台の回復が期待されている。

2月に入ってからの日経平均株価の下落は、凄まじかった。

そればかりか乱高下も激しくくり返された。

長期投資を心がけているから、短期の乱高下は関係ないというものの、これだけ大幅に株価が下落すると心が騒ぐ。

損をすれば気分が悪い。憂さが晴れない。

企業業績を反映した、上昇基調の株価を期待したい。

----------------------------------------------

朝日新聞 2018.2.13

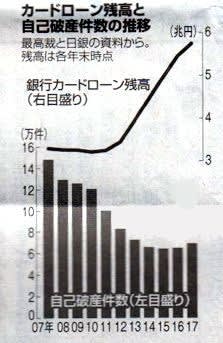

個人破産 6.4%増

17年 カードローン影響か

----------------------------------------------

最高裁がまとめた2017年の個人の自己破産申立件数(速報値)は、前年比6.4%増の6万8791件で、2年連続で増えた。

伸び率は16年(1.2%増)から大幅に拡大した。

自己破産は16年から前年比増加に転じ、ペースが上がっている。

ここ数年で貸し出しが急増した銀行カードローンの影響もあるとみられる。

自己破産件数は03年の約24万件をピークに減り続けていたが、増加傾向がより鮮明になった。

以前の自己破産減少は、消費者金融への規制強化の影響が大きかった。

多重債務が社会問題となり、06年に改正貸金業法が成立。

10年に完全施行された。

利息制限法の上限(20%)を超える「グレーゾーン金利」が撤廃され、年収の3分の1超の貸し出しが禁止された。

その一方で、消費者金融と同じ業態なのに、規制対象外の銀行カードローンの貸出残高が急増した。

13年の4年間で1.6倍に膨らみ、消費者金融の残高も抜いた。

日銀の統計では、17年末の銀行カードローンの貸出残高は前年比5.7%増の5兆7460億円。

年収を上回るお金を貸すケースもあり、自己破産が増える原因となっていると指摘されている。

批判を受け、全国銀行協会は昨春、過剰融資の防止策を講じるよう会員銀行に求めた。

昨秋には金融庁が大手行などに、カードローン業務に関する検査を行った。

多くの銀行は貸出額を年収の2分の1以下に抑え、CMは自主規制し始めている。 (藤田知也)

----------------------------------------------

朝日新聞 2018.2.13

シェアハウス投資 不正多発

融資資料改ざん 預金額水増し

----------------------------------------------

会社員らが投資目的で建てたシェアハウスで約束された賃料が払われなくなった問題で、融資関係資料の改ざんなどの不正が多発していたことがわかった。

預金額の水増しなどで信用力を上げ、多額の融資を受けやすくしたとみられる。

融資の多くは地方銀行のスルガ銀行(静岡県沼津市)が行っていた。

借り手知らぬ間に

問題になったのは、首都圏を中心に急拡大した「シェアハウス投資」。

トイレなどが共用のシェアハウスで会社員らが1棟丸ごとオーナーになる。

長期の賃料収入を約束され、1棟1億円超を借りて建てる例が多い。

だが、賃料が払われないトラブルが相次いでいる。

賃料をもらえない物件所有者は800人超。

顧客が多い不動産会社スマートデイズ(東京)は1月から約700人への支払いを停止した。

多くはスルガ銀でお金を借りていた。

シェアハウス投資では、不動産会社と提携する数十社の不動産仲介業者が窓口の場合が多い。

会社員らは融資を受ける際、仲介業者に預金通帳の写しなどを渡し、銀行との手続きを一任。

ところが一部の融資で書類が改ざんされていた。

預金残高を10倍以上に膨りませたり、業者に多額の頭金を振り込んだりしたように書き換えた例もある。

多額の預金や頭金の支払い能力があるように見せかけ、融資を引き出しやすくした可能性がある。

シェアハウス賃料の支払い停止後、融資返済が厳しくなった会社員らがスルガ銀に返済猶予を求める中で不正が発覚。

多くの改ざんは会社員らが知らぬ間に行われていたとみられる。

仲介業者の一部は朝日新聞の取材に不正の存在を認めた。

誰がどのように行ったかは明かしていない。

スマートデイズは「金融機関とオーナー間のやり取りは答えられない」という。

スルガ銀は「収益性不動産投資の新しい形として有望と考えた」とし、預金水増しなどは「融資実行後に一部そのような例が判明した」としている。

「当社の手続きの不備によるか否かに関わらず許されることではない」とし、現時点で行員が関与した形跡はないとしている。 (藤田知也、久保智)