日本人の大半が気づいてない財政危機の火種

17年度予算の中身と意味を知っていますか

017/04/05 6:00

2017年度の予算案が、3月27日の参院本会議で可決、成立した。

周知のように、今国会は国有地をめぐる森友学園騒動に揺れ続けて、どの予算委員会でも予算の中身を精査した質問や答弁の報道はほとんど目立っていない。ところが、実際に予算を精査してみると相変わらずの大盤振る舞いで、とても世界でも断トツの財政赤字国とは思えない中身といえる。

アベノミクスを背景にしたゼロ金利、量的緩和をいいことに、財政再建を忘れて国民の望む政策をあちこちにちりばめながら、国民のご機嫌取りのために予算を組んだと示唆されるものが多かった。国家予算の中身を見れば、安倍政権の抱える懸念とリスクが浮き彫りにされるような気がしてならない。

今国会では、「組織犯罪処罰法(共謀罪)」や「介護保険法改正」「労働基準法改正(同一労働同一賃金)」といった重要法案が審議中だが、森友学園騒動に隠れて何かもっと重要なことが見落とされつつある。

一般会計支出は5年連続で過去最大を更新?

今回の2017年度予算では、一般会計の歳出総額が97.4兆円で、5年連続で過去最大記録の更新を続けている。超高齢化社会の到来で医療費や介護費用などの社会保障費が膨らんでいるのは仕方がないにしても、社会保障費だけで32.7兆円、全体の3割を占める。

続いて多いのが、「国債費」と呼ばれる国債など公債の返済や利払いの費用。年間23.5兆円で全体の4分の1。次に多いのが「地方交付税(15.5兆円)」で補助金行政などで使われる予算だ。全体の16%に達する。

続いて「公共事業(5.9兆円)」「文教科学振興(5.3兆円)」そして「防衛(5.1兆円)」と続く。2017年度予算のポイントは、防衛費の伸びが過去最大となったこと。第2次安倍内閣発足以来、5年連続の拡大となる。ちなみに、周辺海域の警備を担当する海上保安庁の予算も、高性能の巡視船などの導入で2046億円と過去最高になった。

気になるのは、やはり政府が掲げている財政健全化へのプロセスだろう。すっかり忘れられたのではないかと思うような、過去最大の一般会計歳出予算だが、周知のように日本政府は2020年度までに財政の健全化を目指して「基礎的財政収支(プライマリーバランス)」の黒字化を目指している。

国債の返済費や利払いを別にした部分で税収入だけで賄うようにしましょう、というものだが現在の状況では実現まではまだ程遠い。

そもそも安倍政権というか自民党政権の大半は、行政の「節約」という選択肢は少ない。公務員の高すぎる賃金を減らそうとか、国会議員の数を減らすという発想は見受けられない。公共投資も「できればやりたい」ぐらいなのだろう。2017年度予算では、中高所得者の高齢者の医療・介護の負担を増やすことで予算を抑えるなどの微調整はしているものの、財政赤字の額の大きさに比べて行政府の「節約」は見えてこない。

あくまでも、経済成長をもたらすために積極的な財政政策や経済政策を打って、「税収増加」による財政健全化を目標としているのだろう。

とりわけ、アベノミクスは景気回復を前面に押し出して、「3本の矢」のひとつとして日本銀行が「異次元の金融緩和」を実行。さらには「マイナス金利」まで導入して、景気回復を推進してきた。デフレ脱却と称する景気対策であり、その結果として表れる税収増、財政再建を目指している。インフレ2%を達成することで、税収も増えていく、と思われていたのだが、残念ながら結果は裏目に出ている。

「ワニの口」が閉じることはない?

異次元の量的緩和、マイナス金利まで導入したアベノミクスだが、その兆候がはっきりと見えてきたのが2017年度予算の中身だったといっていいだろう。税収が増えて、財政再建化に道筋が見えてくるはずだったのだが、税収の伸びはここに来て大きく鈍化した。

2017年度予算の税収見積もりは57.7兆円にとどまり、その増加分は前年度比で1080億円にとどまっている。2016年度予算では3.1兆円の税収の伸びを予想していたことを考えると、かろうじて「プラスにした」という感じだ。

実際に、その中身を精査してみると、いわゆる「税外収入」の項目が増えていることがわかる。税外収入というのは、日銀や日本中央競馬会から上がってくる「国庫納付金」や国有地の売却収入などのことで、一時期話題になった「霞が関埋蔵金」と呼ばれる特別会計の積立金や剰余金、独立行政法人の基金返納分といったものも税外収入に含まれる。

2017年度予算の税外収入は、5.3兆円に達しており、2016年度予算よりも6871億円増えている。最近は、この税外収入が数多く活用されるようになってきた。潤沢にあったはずの霞が関埋蔵金も、積極的に手を付け始めてすでに10年近い歳月が流れている。

ちなみに、「外国為替資金特別会計」からの繰入額も8583億円増やしており、円安という追い風があったにせよ、税外収入の活用などと合わせて、何とか国債の発行額を前年より減らすという目標を達成した、と言っても過言ではないだろう。

実際に、2017年度予算では新規国債発行額(34.4兆円)を2016年度よりも622億円減らすことで「公債依存度」を35%に減らしている。公債依存度というのは、国債などの公債発行額を一般会計歳出総額で割ったものだが、かつては半分程度(48%、2010年度)を公債に頼っていた時期に比べると、数字だけは改善している。

これは、家庭でいえばへそくりを使って新しい借金を表面的に減らしているだけで、家計(財政)が火だるまであることに変わりはない。

財政赤字の健全化を占うグラフに「ワニの口」というのがある。一般会計歳出(上あご)と税収(下あご)との乖離を示した折れ線グラフだが、最悪なのは歳出がどんどん伸びて、その一方で税収が減る形で、ちょうどワニの口が開いていく状態だ。現在では、ワニの上あごはどんどん開いているが、下あごもかろうじて上がっているために、ワニの口の拡大は、ぎりぎりおさえているという状況だ。

問題は、このワニの口が将来的に閉じることがあるのかどうかだ。景気拡大による税収の増加をメインに財政再建を実施していく、という財政再建策で大丈夫なのか……。いま、事態は正念場に来ている。

世界は緩和縮小(テーパリング)へ

というのも、世界はここにきてトランプ政権が誕生して「トランプラリー」が始まるなど、景気はある程度の回復を見せている。その影響で、米国の中央銀行に当たるFRB(米連邦準備制度理事会)は、今年3回から4回の金利引き上げを予定している。

日本とともにマイナス金利を導入して量的緩和を実施してきた「EU(欧州連合)」も、最近になって「テーパリング(緩和縮小)」を始めるのではないかと予想されている。EUを支えているドイツの景気が良く、インフレ率もすでに年2%程度を達成している。EUの金利を管轄する「ECB(欧州中央銀行)」も、近い将来のテーパリングをほのめかしている。

つまり、米国とEUがそろって金融緩和を脱出して金融引き締め策へとかじを取ろうとしているわけだ。米国が金利を継続的に引き上げ、EUも金融緩和から引き締めへと転換したときに、日本はどうするのか。

結論をいえば、現在の財政再建に道筋ができるまでは、日本はとても緩和縮小などできる状態ではない、と考えていいだろう。実際に、日銀の黒田総裁はこの3月24日の講演で「現時点で金融緩和の度合いを緩める理由はない」と述べて、今後もテーパリングはしないと断言している。

黒田総裁は「長短金利をコントロールすることで現在のイールドカーブを維持して、世界経済の好転を生かしていくべきだ」という趣旨の発言もしている。黒田総裁の任期はあと残すところ1年だが、当面は現在の体制が続くことになるわけだ。

しかし、現在市場が心配しているのは、次の2点だ。

(2)長期金利は本当にコントロールできるのか

2017年度予算における新規国債発行額34.4兆円のほかには、過去に発行した国債などの借り換えに必要な「借換債」が発行される。財務省の「国債整理基金の資金繰り状況」によると、2017年度の借換債発行額は104兆8000億円になると試算されている。2016年度当初予算よりも4.3兆円少なくなるそうだ。

つまり、2017年度の国債マーケットでは、新規発行分と借換債で合計140兆円弱の日本国債が発行されることになる。むろん、既発のセカンダリーマーケットもあるが、2016年度より少なくなっている。

一方、日銀は毎年80兆円の国債を買い入れる量的緩和を継続しており、金融市場には実質的に60兆円程度の市場しかないことになる。このまま日銀が、国債を買い続けて金融緩和政策を続けて行ったらどうなるのか。

いずれは日銀が買う国債が枯渇して、長期金利のコントロールが制御不能になる可能性があるということだ。そうなったとき、日本経済はどうなるのか。

アベノミクス終了後は大きな後遺症で苦しむ?

最もわかりやすいのは、次のような事態に陥る可能性だ。

(2)円相場が乱高下して円安に振れていく

(3)株価が暴落する

この先は、ハイパーインフレといったシナリオがあるのかもしれないが、日本の金融市場は流動性に優れているため、必ずどこかでストッパーが働く。問題は、こうした局面になったときに政府はどう対処するのか、という問題だ。

金利の上昇や円安に振れることで、景気が後退し、税収入が大きく落ち込めば、さらなる国債を発行することになる。さらに金利が上昇していくことになり、医療費や年金といった社会福祉もどうなるのか。その準備はできているのか。

日銀も、財務省もそろそろ「アベノミクス後」のシナリオを国民にオープンにしていく責務を負っているのではないか。財政赤字を最小限にすることを目指して来たEUが、ブレグジットで不安定化しつつあるのも皮肉な話だが、財政赤字に対して警戒心が希薄になる一方の日本政府も怖い。

アベノミクスは未来永劫続けられるものではない。就任当初、黒田日銀総裁もこうした異次元の量的緩和政策は「何年も続けられるものではない」と明言していた。アベノミクスが始まってすでに5年。安倍政権はスキャンダルに振り回されている場合ではないはずだ。5年を経過して失敗が明らかになってきたアベノミクスのリスクを、いまこそ直視すべき時なのかもしれない。

デフォルトやハイパーインフレになったら何が一番安全資産?

マネーの達人 by 堀 聖人 2016/03/13 [投資信託・商品]

日本の借金が1000兆円を優に超えている現状から、近い将来日本はデフォルトやハイパーインフレになるのでは? という噂や意見が絶えません。

読者様からも、「デフォルトやハイパーインフレになったら何が一番安全資産?」という質問をいただきました。今回、その質問に回答いたします。

Q.「デフォルトやハイパーインフレになったら何が一番安全資産?」

質問者様:以下、Q様

回答者:以下、堀(執筆者)

Q様:ちょっと極端な話かもしれませんが、デフォルトやハイパーインフレになったら何が一番安全資産か教えてください。

堀:なるほど、日本が今すぐデフォルトやハイパーインフレになるとは考えにくいですが、一つの知識として記憶にとどめておくのは大切だと思います。質問、ありがとうございます。

初めに、デフォルトとハイパーインフレの定義を確認しておきましょう。

デフォルトとは、債務不履行のことです。

日本国は国債を発行しお金を借りているわけですが、借りたお金は償還期限(借りたお金を返す期限)までに返すことになります。

しかし、借りたお金を返せません! と宣言することがデフォルトです。

デフォルトになると、国債を発行した日本の信頼がなくなります。

お友達に1万円を貸して、「1週間後に返すね」と言われたものの「返せない」と言われたら、そのお友達に二度とお金を貸すもんか! と、思いますよね。お友達への信頼が失墜します。

同様のことが一国で生じるのがデフォルトです。

デフォルトになると、日本国の通貨も暴落します。国が信用できないなら、その国の通貨価値も信頼に値しなくなるからです。

すると次に起こるのが、ハイパーインフレです。通貨が暴落すると、たとえば、100円の価値が100分の1になるなら、今まで100円の商品は1万円出さないと買えなくなります。

通貨暴落により物価が暴騰することになる、つまり、ハイパーインフレが発生するのです。

Q様:はい。日本でデフォルトやハイパーインフレが起こるとは思いたくないのですが、もしそうなったとしたら、安全資産というものがあるのでしょうか?

堀:あります。そのヒントとなる事例を挙げてみますね。

1998年にロシアがデフォルトになったことは記憶に新しいですが、そのときに「オリガルヒ」と呼ばれる実業家たちは莫大な資産保有に成功しました。

なぜ莫大な資産保有に成功したか。彼らはロシアルーブルによる資産から海外資産へ移動し、デフォルト後、財政難に陥った石油企業などのロシア国営企業を買収したのです。

(関連書籍⇒オリガルヒ―ロシアを牛耳る163人 著:中澤孝之)

私たち一般市民が同じことをするのは無理ですが、この事例にヒントが隠されています。それは、“海外資産” です。日本円ではなく、海外の資産を保有することでデフォルトやハイパーインフレに対処可能です。

ただし、起こるか分からないデフォルトに備えて、今すぐ自己資金をすべて海外資産に移すのは違います。分散投資のポートフォリオに外貨を組み込むことで、“万が一” に備えることができるでしょう。

Q様:海外資産、外貨。これが対処法の一つなんですね。

気になるのが預金封鎖の噂です。デフォルトになると預金封鎖が起こりますよね。

2013年にキプロスで預金封鎖が行なわれましたし、日本バブル崩壊後の1990年代には大蔵省が預金封鎖を検討したという噂もあります。あくまでも噂ですが。

デフォルトによる預金封鎖への対処法はあるのでしょうか?

堀:するどい質問ですね。これも一例を挙げて、対処法を考えてみましょう。

Q様が仰っていたキプロスの預金封鎖ですが、戦後、日本も預金封鎖を行なっているんです。そのときにある日本人実業家は大実業家への変貌を遂げました。彼が保有していた資産は、不動産です。

預金封鎖の時点で、ホテルという不動産を保有していた小佐野賢治氏。預金封鎖になっても不動産の価値は変わらないので、その不動産を元に新たな事業経営への道を開拓することができました。

小佐野氏と違い、私たちがホテルを購入するのは見当違いですが、“不動産の価値は変動しない” というのは一つの着眼点です。通貨と全く違った資産、不動産はデフォルト時の安全資産と言えると思います。

今お持ちの家や土地には価値があります。ただただ住むことや現金に換えることを考えるのではなく、安全資産の一つとして、リスクヘッジという観点から見ると、今後の保有の可否を検討する上で参考になるでしょう。

Q様:なるほど、不動産は安全資産になるというのを覚えておきたいと思います。

堀:はい。また、これは資産運用における不変の真理と言えますが、金(ゴールド)は安全資産の代表的存在です。

景気が悪くなると金が買われる傾向にありますよね。2008年のリーマンショック後、金価格は暴騰しました。

金は「究極の通貨」とも言われており、ハイパーインフレになれば安全資産として最も需要が高くなるのが金でしょう。

いくらかの金を現物保有し家の金庫に入れておく。何だかとってもアナログな方法ですが、デフォルトになればこれ以上の安全資産はないかもしれませんよ。

Q様:やはり、金ですか。時代は変わりつつありますが、ゴールドの価値に変化はないようですね。外貨、不動産、ゴールド。今後の資産運用の参考にします。今回はありがとうございました!

堀:こちらこそありがとうございました。参考になれば幸いです。

(執筆者:堀 聖人)

ハイパーインフレから生活を守る「3つの資産」と一石二鳥の「隠し玉」=栫井駿介 2016年4月10日

最初に断っておきますが、私は決して不安を煽ろうとしているわけではありません。しかし、日本経済はハイパーインフレ、あるいはそれに匹敵する急激なインフレになるリスクを抱えています。この記事では、そのリスクにどう対処したら良いかについて考えます。(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

急激なインフレになっても生活に困らない資産防衛の考え方

インフレは政府にとって都合がいい

ご存知の通り、日本政府の財政状況は良くありません。政府債務は1,000兆円を超え、GDP対比で2倍を上回ります。世界を見渡しても、これほどの借金を抱えている国はありません。

財政が良くない国には何が起きるのでしょうか。細かな経済的メカニズムについての議論は避けますが、歴史的に見れば財政的に困窮した多くの国がハイパーインフレを引き起こしています。逆に急激なデフレになった事例はありません。

インフレは、政府にとって都合がいいのです。

インフレとは物価が上昇することですが、裏を返せば貨幣の価値が低下することを意味します。インフレ率が10倍の場合、インフレ前の1,000円がインフレ後は100円分の価値しかなくなってしまいます。つまり、1,000兆円の借金は100兆円分の価値になるということです。こうすれば、デフォルトすることなく借金を減らすことができます。

しかし、インフレで政府債務が減ってみんなハッピーかというと、もちろんそんなことはありません。つけを払うのは国民です。

年金、貯金に大打撃

インフレになると、まず商品の値段が上がります。直感的にはそれは困ったということになりそうですが、売る側から見れば販売価格も上がり、結果チャラになります。働いている人の給与も上がるので、現役世代には致命的な影響はありません。

最も困るのが、既に退職した年金生活者です。年金の金額は「マクロ経済スライド」でインフレ率の伸びを下回ることが決まっている上、政策次第で変えられるものです。つまり、物価は上がるのに、もらえる金額はそれほど増えないという事態になるのです。

貯金をあてにしている人も損をすることになります。上述したように、1,000円が100円の価値しかなくなってしまいますから、1億円の貯金があったとしても1,000万円に目減りしてしまいます。せっかくの貯金が水の泡になってしまうのです。

株式、不動産、外貨を持つ

ハイパーインフレに負けないためにはどうしたら良いでしょうか。

まず、働ける人は自分のスキルを磨くことです。仕事にありつくことができれば、物価に見合った給与を得ることができます。

資産運用という観点では、インフレに強い資産を持つことが重要です。インフレに強い資産とは、株式や不動産、外貨などです。株式や不動産は基本的に物価に合わせて上昇しますし、インフレは日本円の話なので、外貨を持っていれば巻き込まれずに済みます。

株式を選ぶ場合は、その特性に注意を払う必要があります。インフレの混乱で潰れてしまうような会社だったら元も子もないからです。代表的なものに以下があります。

●グローバルに事業を展開している多国籍企業

世界中で事業を展開していれば、日本国内のインフレの影響は小さくて済みます。むしろ、インフレは円安を引き起こすので、日本円換算ではかえって得をする可能性もあります。

●生活に必要不可欠なものを売っている内需企業

生活に欠かすことができない商品は、物価上昇をすぐに価格に転嫁することができます。消費者は購入せざるを得ないからです。この場合、市場の独占性が重要な要素となります。

また、隠し玉として「固定金利で借金をする」という方法があります。国と同じように、1,000万円の借金を100万円の価値に棒引きできるからです。インフレ時には金利も上昇するので、固定金利でなくてはいけません。

長期の固定金利を個人で行う代表的な方法に、フラット35があります。この場合、不動産も購入することになるので一石二鳥というわけです。

あなたの資産はあなた自身で守る

ハイパーインフレがいつ起こるのか。それは誰にも分かりませんし、起らないという主張も多くあります。

しかし、これは地震と同じようなもので、起らない理由を考えるのではなく、いつ起きてもいいように備えておくことが重要なのです。

ここで挙げた防衛手法は、ハイパーインフレが起きなかったとしても、「平時」の資産運用として十分に有効なものです。地震の時に自分の身は自分で守るしかないように、あなたの資産もあなた自身でしか守れません。そのことをよく肝に銘じておくことです。

つばめ投資顧問では、個人投資家の長期的な資産形成をサポートしています。記事についての疑問や資産運用のご相談があったら、お問い合わせよりお尋ねください。メールでの相談は無料です。..

『バリュー株投資家の見方|つばめ投資顧問』(2016年4月6日号)より一部抜粋

MONEY VOICE編集部

金、不動産、外貨……経済破綻でも一番強いのは

藤巻 健史(ふじまき・たけし) PRESIDENT 2013年1月14日号

フジマキ・ジャパン社長 1950年、東京都生まれ。一橋大学卒業後、三井信託銀行入行。MBA取得後、米モルガン銀行にてディーラーとして名を馳せる。その後、ジョージ・ソロス氏の助言役などを務める。

ハイパーインフレか、財政破綻か

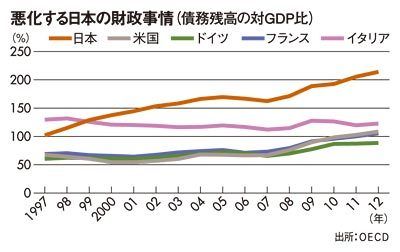

悪化する日本の財政事情

かねてから私は日本が財政破綻に陥る危険性について指摘してきたけれど、もしも自民党の安倍総裁が選挙前におっしゃっていたことを本当に実施するなら、財政破綻は免れるでしょう。ただし、その代わりにハイパーインフレへの道まっしぐらです。その結果、国が抱えている976兆円の借金は紙クズ同然になってしまいます。ハイパーインフレとは、たとえば、極端ですが、タクシー初乗り運賃が9兆円になる場合をイメージしていただければわかりやすいと思います。ドイツでは、1923年1月に250マルクだったパン1個がその年末には3990億マルクになり、給料をもらっても1~2日目にパンを買うと3日目からはお金が尽きてしまうという状況になったのです。

もっとも、現実的には自民党もそこまで大胆な手は打てないと思います。間違いなく言えるのは、ハイパーインフレに見舞われようが財政破綻に陥ろうが、どっちに転んでも地獄だということです。

日本でも終戦直後にハイパーインフレが発生し、46年には預金封鎖が実施されたことがあります。預金封鎖とともに円紙幣の新券切り替えを行うことで、ハイパーインフレの抑制とともに国民財産の剥奪を行ったわけです。このようにハイパーインフレでは、財政破綻と同じような地獄が待っています。歴史を振り返ってみても、インフレ率を2~3%程度のほどよいところに抑え込むのは難しく、今まで各国の中央銀行がことごとく失敗しています。

ハイパーインフレが起こらなければ、日本の財政はまったく改善されないまま悪化が続いていきますから、破綻の日が刻一刻と迫ってきます。すでに赤字は極限まで達しているのに今後もどんどん増えていきますから、具体的にいつかはわからないものの、破綻する日は遠くないと私は思っています。80年代の株・不動産のバブル崩壊を予測できた人は皆無でしょう。バブルが極限まで拡大するとほんのささいなことでポンと破裂するのが常です。

ここまで財政状況が悪化すると、考えられる道筋としては財政破綻というガラガラポンが起き、昔の進駐軍と同じようにIMFが入ってきて、日本を変えるというものです。それで日本は再生します。オーストリアの経済学者シュンペーターの言うところの「創造的破壊」です。

だから今回、起こるのは第二次世界大戦と同じ敗戦。でも、戦争じゃないだけラッキーということでしょうね。

ガラガラポンが起きるとき、そんな国の通貨はだれも要らないので、かなり円が安くなってくるでしょう。ハイパーインフレとは、モノの値段が上がってお金の価値が下がることですから、こちらの場合でも円が安くなります。こうして円安が進めば、当然ながら長期金利は暴騰(国債価格は暴落)します。もともと日本の金融機関や年金は国債を大量に買い込んでいるので日本国民は間接的に大量に国債を保有していることになります。日本人の資産は極めて危険な状態にあるということです。

ですから、資産の一部をアメリカやオーストラリア、カナダ、スイス、イギリスなどといった先進国の外貨に替えておくことが重要だと私は訴え続けてきたわけです。円で持っていたら実質価値がゼロになりかねないが、外貨で持っていた部分はそれを免れます。つまり、そういった事態に備える保険という意味合いなのです。かつて資産分散といえば「株と土地と預金……」などと考えられてきましたが、今は他の先進国にお金を逃すことを第一に考えるべき。私自身、本当は日本から逃げ出すべきだけど、この国が大好きだから無理。せめて財産ぐらいは海外に避難させておこうという話です。

【第1回】 2011年8月30日 長嶋 修 :株式会社さくら事務所 代表取締役社長

「いまのうちに借金して不動産を買え!」

で泣く人、笑う人

これから書きつづる10回の連載で、あなたが「マイホームを買うか、買わないか?」「買うとしたら、どこで、どんな物件を、どのように選ぶのか?」を意思決定するための材料を提供したい。

これまで住宅の世界で常識とされてきたもののうち、おおよそ半分くらいは普遍的な常識として残るが、残りの半分は「過去の常識」として打ち捨てられる。変わって「新常識」が台頭し、それがスタンダードになる。

それではまずはトピック的な話題から。「インフレ」について一緒に考えてみよう。

インフレで不動産は本当に上がるのか?

「インフレに備えるため、いまのうちに借金して不動産を買え!」

そう唱える経済評論家もいる。

ユーロもドルも大きく刷り散らかされ、ペーパーマネーの信任が揺らいでいる。スイスフランや円は相対的な安定感を理由に買われ上昇しているが、我が国の財政も危機が叫ばれている最中にある。実物である金や銀などの資産価格は上昇し、資源やエネルギー、食料価格も上昇が見込まれるなかで、やはり実物資産である不動産を買っておけというものだ。

確かに、我が国が激しいインフレに見舞われた場合には、数千万円の借金はその価値が目減りすることになるだろう。むろんこのときには、大幅な金利上昇が見込まれるから、固定金利で住宅ローンを借りておくことが前提だ。

しかし資産価格はどうか。すでに我が国は800万戸近い住宅が余剰しているし、今後は人口減少と少子化・高齢化が加速。新築持ち家偏重の住宅政策も実質的にはまだ続いており、空き家がさらに増加するのは確実だ。どの不動産も価値を上昇させるということは到底考えられない。

上がる可能性のある不動産とは?

端的にいって、住宅として実需要のないもの、弱いものを買っても無意味だ。実需要とは「売りやすさ」「貸しやすさ」を指す。

資産として流動性の高い物件、たとえばREITやファンドなど、海外のマネーが入る余地のある不動産、ないしはそれに影響を受けやすい、都心の一等立地にあるマンションなどは大きく上昇する可能性もあるだろう。都心でなくとも地域一番のランドマーク的なマンション、人気の住宅地にある一戸建てなどは価値を維持、ないしは上昇するかもしれない。だがその他大半の一般的な住宅は、インフレによる価格高騰などないものと見ておいたほうがいいだろう。

インフレで賃料はどうなる?

一方で、買わずに賃貸に住んでいた場合はどうなるだろうか?日本の現行制度(借地借家法)では、賃料を上げるのは事実上なかなか難しい。それでなくとも、前述した通り、住宅余りが著しい我が国において「賃料を上げる。いやなら出て行ってくれ」といえるオーナーはそうそういるものではない。

不動産投資の世界では「空室対策セミナー」が花盛り。いかに入居者にサービスするか、どうやって気に入ってもらうかということが主題になっているくらい、圧倒的な「借り手市場」である。賃料をインフレにあわせて切り上げることが出来るのは、ほんの一部の人気物件に限定されるだろう。つまり激しいインフレが起きても、容易に賃料を上げることが出来ず、相対感覚として安く借りていることが出来るだろうということだ。

ところで筆者は激しいインフレ、ましてや「ハイパーインフレ」と呼ばれるものが日本を襲う可能性は低いと考えている。マイルドなインフレは政策の変更などによって起きる可能性はあるが、その場合でも、マイホームの価格は長期的に見て、一部を除いて上昇の余地はほとんどない。この理由は上述した以外にもいくつかあり、追って説明する。

むしろ目先的にはインフレやハイパーインフレよりも、スタグフレーション(不況下の物価上昇)的な状況について留意する局面であり、万が一でも「生活コストが上昇して住宅ローン支払いが苦しい」などということのないようにしておかなければならないのだ。それにはいくつかの選択肢しかない。「マイホームは買わない」「住宅ローン支払額に十分なゆとりを持つ」「売りやすい、貸しやすい物件を選ぶ」など。

「立地」の概念はこんなふうに変わる

いずれにせよ「インフレに備えるために借金して不動産を買え!」はあまりにも乱暴だ。拙著『マイホームはこうして選びなさい』では、購入を前提として「価値の落ちない、落ちづらい物件をどうやって選ぶか」というノウハウを詰め込んだ。

例えば「立地」の概念。これまで立地といえば「駅からの距離」「通勤や買い物の利便性」など、距離感や快適性に重きが置かれていた。これからは、その前段として「災害対応力」が重視される。「地盤」や「地質」について、ネットで可能な限り調べる、地域の図書館で古地図を閲覧する、ハザードマップで洪水などの実績も確認するなどはマストだし、不動産業者にも説明を求めよう。人口減・世帯減、住宅余剰下では、災害対応力の低い立地の長期的な資産性は自明だ。

地震のゆれやすさ全国マップ(内閣府)

http://www.bousai.go.jp/oshirase/h17/yureyasusa/

地形でみる軟弱地盤マップ(ジオダス)

http://www.jiban.co.jp/geodas/guest/index.asp

東京の液状化予測図(東京都土木技術支援・人材育成センター)

http://doboku.metro.tokyo.jp/start/03-jyouhou/ekijyouka/

ハザードマップポータルサイト(国土交通省)

http://disapotal.gsi.go.jp/

2011.9.1

第2回「低金利はマイホームの買い時」の落とし穴

https://diamond.jp/articles/-/13791

※コメント投稿者のブログIDはブログ作成者のみに通知されます