禁断の果実である「臭いものに蓋」の効果は大きく、消費者信頼指数も上昇し、景気回復期待感が高まっている。ただ、高まる期待感と米政府の財政悪化の懸念から米長期金利や原油価格は上昇中。※1に示すように、まだ住宅ローン金利は上昇していないようだが、長期金利とのスプレットは歴史的水準まで下がっており、これ以上縮小しないとすると、今後長期金利がさらに上昇に伴い、住宅ローン金利は上昇を始めよう。もし、今の期待が実力以上だとすると、実力以上に高められた期待が実態の回復を遅らせる最悪のケースとなる可能性もあろう。

※2の様に直近の住宅価格はまだ予想以上のペースで下落。前月比ではマイナス2.2%、年換算25%以上の壮絶なもの。これまでとの違いは時価会計の緩和により、金融機関の損失として現れないこと。まさにこれが禁断の果実の魔力。ただ、その分、金融機関のバランスシートの含み損がどんどんたまるかつての日本の様な状況。

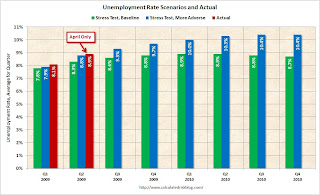

※3は、これまでの住宅価格の下落ペースは、ストレステストのベースケースでなく、悲観ケースに近いことを示唆。失業率、住宅価格下落という二つのキーファクターでストレステストが甘すぎることは明白だろう。

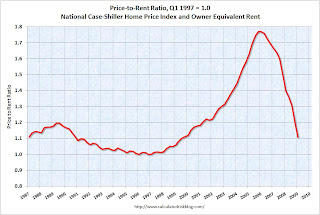

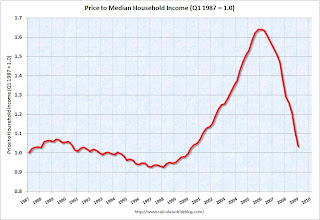

※4は賃料、収入と比した住宅価格の推移。今回の住宅バブルが始まる前の水準からはまだ1~2割高く、その水準を下回って、オーバーシュートする可能性も含め、まだ米住宅価格の水準は高すぎることを示唆。

※5は、いよいよサブプライムでなく、信用度が高いはずのプライムローンの延滞に主役が移ってきたことを示唆。この辺は、ストレステストにちゃんと織り込まれているのだろうか?

※6は商業用不動産でさらに格下げの可能性。

※7は、現在統計上出ていない潜在的な在庫はたくさんあり、住宅市場は回復には程遠い、という見方。

高まる期待と厳しい実態。この組み合わせが示唆する将来はどんなものだろうか?

※1 Mortgage Rates: Moving Higher

http://www.calculatedriskblog.com/2009/05/mortgage-rates-moving-higher.html

※2 3月の米ケース・シラー住宅価格指数、予想以上の落ち込み

http://jp.reuters.com/article/topNews/idJPJAPAN-38219320090526

スタンダード・アンド・プアーズ(S&P)/ケース・シラーが26日発表したデータによると、3月の主要20都市圏の住宅価格動向を示す指数は 前年比18.7%低下した。また、第1・四半期の住宅価格は前年同期比で過去最大の落ち込みとなった。

3月の主要20都市圏の価格指数は、前月比ではマイナス2.2%だった。

ロイターが集計したエコノミスト予想は前月比がマイナス2.0%、前年比がマイナス18.4%だった。

※3 Case-Shiller: House Prices Tracking More Adverse Scenario

http://www.calculatedriskblog.com/2009/05/case-shiller-house-prices-tracking-more.html

赤が3か月の実績。下の曲線である悲観ケースに近い推移。

Click on graph for larger image in new window.

Click on graph for larger image in new window.

※4 House Prices: Real Prices, Price-to-Rent, and Price-to-Income

http://www.calculatedriskblog.com/2009/05/house-prices-real-prices-price-to-rent.html

Click on image for larger graph in new window.

Click on image for larger graph in new window.

Price-to-Income:

The second graph shows the price-to-income ratio:

※5 NY Times: We're All Subprime Now!

http://www.calculatedriskblog.com/2009/05/ny-times-were-all-subprime-now.html

・・・・

Over all, more than four million loans worth $717 billion were in the three distressed categories in February, a jump of more than 60 percent in dollar terms compared with a year earlier

・・・・

※6 Potential S&P CMBS Downgrades

http://www.calculatedriskblog.com/2009/05/potential-s-cmbs-downgrades.html

※7 Berkshire Hathaway's Sokol: "No Green Shoots"

http://www.calculatedriskblog.com/2009/05/berkshire-hathaways-sokol-no-green.html

"As we look at the economy, I have to be honest: we're not seeing the green shoots," Sokol said ... "We think the official statistics of 10 to 12 months' backlog is actually nearly twice that amount," ...

"There is an enormous shadow backlog of about-to-be foreclosed homes and of individuals who need to sell but have time, and there are already six (for sale) signs on their block," he said.

{kind=link}