出張の後工程に追われています。

さて、米経済のファンダメンタルズの急激な悪化を示すデータが次々と出る中、大規模な金融当局の対応や、オバマ次期大統領の迅速かつ適切に思われる経済チームの人選などが株価を下支えしている状況が続いている。ポジティブなニュースは単発なのに対し、ネガティブなファンダメンタルズのニュースは津波の様に押し寄せるので、厳しい状況が続こう。

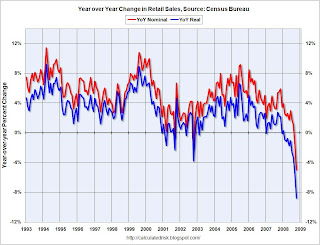

http://www.asumiru.com/report/economic_indicators/today.html

色々な経済指標について紹介する時間がないが、注目点は、

・新規失業保険申請件数の4週間平均は1982年12月以来の高水準

http://calculatedrisk.blogspot.com/2008/11/weekly-initial-unemployment-claims-4.html

・新築住宅については、在庫水準自体は減っているが、販売に対する在庫比率は、前月の10.9ヶ月分から11.1ヶ月分まで上昇しており、全く先が見えない状況が続く。

http://calculatedrisk.blogspot.com/2008/11/october-new-home-sales-lowest-since.html

・更に米ティファニーの状況は、米経済が月を追うごとに急激に悪化している様相を良く示している。

http://www.nikkei.co.jp/news/main/20081127AT2M2701L27112008.html

売れ行きは月を追うごとに悪化し、8月6%減、9月15%減、10月20%減となっている。11月は10月よりも軟調となる見通し。金融危機を受けて高額品の購入を控える動きが広がっており、11月―09年1月期の米国の既存店売上高は「25―35%の減少」を見込む。

・FRB、米政府の大規模救済により、将来的に実質金利が上昇することが懸念されている。

Roubini: Policies will lead to "much higher real interest rates on public debt"

http://calculatedrisk.blogspot.com/2008/11/roubini-policies-will-lead-to-much.htmlThese policies – however partially necessary – will eventually leads to much higher real interest rates on the public debt and weaken the US dollar once this tsunami of implicit and explicit public liabilities and monetary debt driven by rising twin fiscal and current account deficits will hit a world where the global supply of savings is shrinking – as most countries moves to fiscal deficits thus reducing global savings – and foreign investors start to ponder the long term sustainability of the US domestic and external liabilities.