(今回からシリーズ名を「(大)不況!?」から「大恐慌!?」に変更)

最近の米経済を巡る一連の経済指標とサブプライム問題などの動きを見ていると、崩壊に向けた準備をほぼ完了した様に見える。ソフトランディングの美名のもとにバブルをぎりぎりまで温存したため、崩壊は史上最大級となる可能性がある。Cheeさんお奨めのNew York University教授Nouriel Roubini氏は、いつレセッションに入るかよりも、ハードランディングがどれほど厳しいものとなるかに議論の焦点が急速に移りつつあると指摘しているが、私も同感である。 (※1)

既に米住宅市場は深刻な不況に陥っているが、その崩壊が一般の経済に波及する悪循環のプロセスはいくつもある。これまでばらばらに指摘してきたものを以下に整理してみる。

☆悪循環1

1.新築住宅販売数減 → 2.住宅着工件数減 (GDPの民間住宅投資減)→ 3.住宅完成件数減 → 4.住宅関連雇用者減 → 5.消費減 → 6.GDP減

☆悪循環2

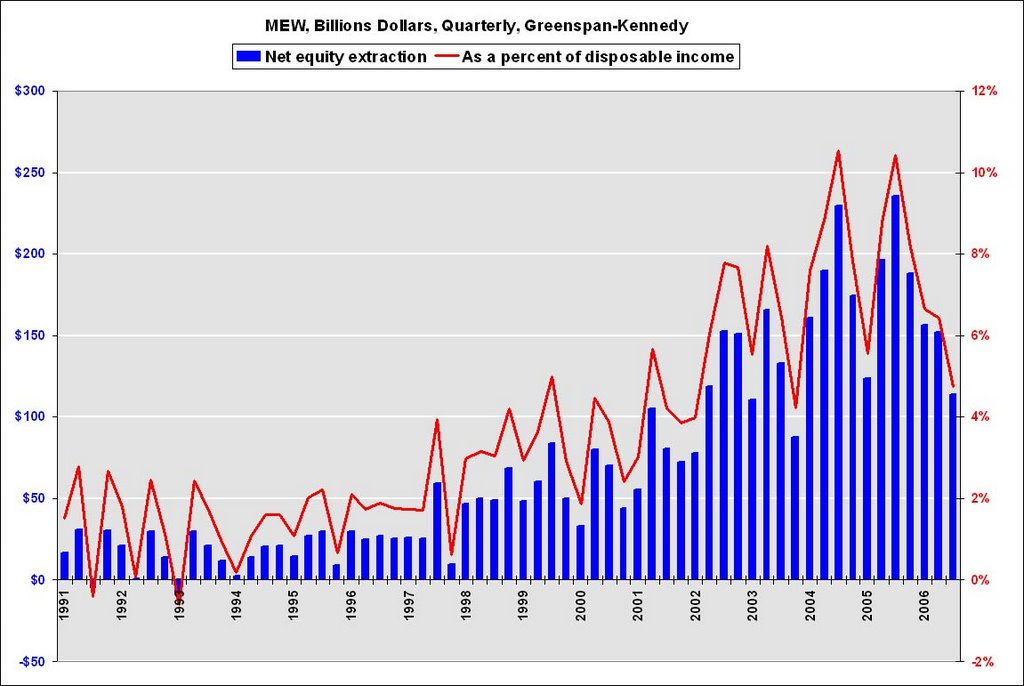

1. → 7.住宅価格の下落 → 8.不動産含み益の減少 → 9.ホームエクイティローン等での引き出しの減少 → 5.

☆悪循環3

1.新築住宅販売数減 → 2.住宅着工件数減 (GDPの民間住宅投資減)→10.(遅行して)民間設備投資の減

以下、それぞれの要素について見てみる。

1.2月の新築住宅販売数が、前月比3.9%減、前年比18.3%減の84万8,000戸(予測98万5,000戸)となった。 2000年6月(79万3000戸)以来の低水準。在庫水準は販売実績の8.1カ月分となり、1991年1月(9.4カ月分)以来の高い水準になった。合わせて、11月から1月にかけての実績も下方修正された。 ピークからは38%下落(※1)。

特筆すべきは、サブプライム問題が表面化し、一気に貸し出し基準等が厳しくなった3月以前で既にこの状況であると言うこと。サブプライム問題による貸付基準の厳格化は需要を減らし、抵当流れの物件増は供給増をもたらすので、市況は一層悪化する。また、2月は新築住宅販売が大きく伸びる月。春の商戦に最後の期待をかけていた業界にとっては、救いのない春商戦となる見込みは強くなっている。一部の当局者が言う「底入れ」と言うよりは「底割れ」と言う状況。

2.住宅着工件数は、1月だけで14.4%下落しており、ピークからは38%下落。

3.住宅完成件数は、2月で-9.4%下落し、ピークから約25%減。更に下落が加速し、住宅着工件数の落ち込みに追いつくのは時間の問題。

4.しかし、住宅関連雇用者はピークから4%しか減っていない。完成件数の落ちが最近始まったばかりである事、住宅会社が市況の回復を期待して余剰人員を吸収していることが想定されるが、12―2月期決算でKBホーム84%減益、レナー73%減益など、米住宅大手は大幅減益を強いられており、先行きの見通しも不透明感が強まっているため、余剰人員をプールしている余力はない(※2)。住宅関連雇用者の減少が1.~3.に追いつくのも時間の問題。ピークで約350万人が30%更に落ち込むと、100万人以上とマグニチュードは大変大きく、下手をすると近々毎月10万人以上の雇用者減効果をもたらす可能性がある。このプロセスが始まると、半年くらいは雇用者が減りこそすれ増えない時期に突入する。おそらく、この段階で、不況を否定している多数派も諦めと受け入れの心境に変化し、株価の下落を加速しよう。

http://calculatedrisk.blogspot.com/2007/03/why-residential-construction-hasnt.html

5.そして消費。信頼感指数、ミシガン指数など消費に関連した指数は軒並み予想以上の下落。

http://www.daikiusa.com/index.html

また、サブプライムローンの問題は、住宅ローンだけでなく、オートローン、クレジットカードなどにも波及が懸念されている。

更に、ファンダメンタルズが急激に悪化しているこのタイミングで、イラン情勢緊迫から原油高となっていることは崩壊のプロセスを加速しよう。

7.8.9.のプロセスは着々と進行しつつあるが、資産効果を支えていた株高も調整局面入りしたことで、一層消費を弱くする効果を持つ。1月の個人貯蓄率はー1.2%であるが住宅バブル以前の2000年以前くらいの水準の+2%(歴史的にはずっと高い)に正常化するだけで、個人消費をー3%程度、GDPの7割を占めるとしてGDPをー2.1%程度落す効果がある。

10.

企業設備投資の先行指標となる2月の航空機を除いた非国防資本財受注は、前月比1.2%減(予想+2.3%)と、1月(-7.4%)に続き下落。

New York University教授Nouriel Roubini氏は、この受注の数値は、米経済が2007年2Qから不況入りすることを確認するものとしている(※1)。

※1

◎Durable goods data and investment data point to US hard landing in 2007

http://www.rgemonitor.com/blog/roubini/186088/

※2

◎More on February New Home Sales

http://calculatedrisk.blogspot.com/2007/03/more-on-february-new-home-sales.html

◎February New Home Sales: 848 Thousand

http://calculatedrisk.blogspot.com/2007/03/february-new-home-sales-848-thousand.html

Click on graph for larger image.

Click on graph for larger image.

The second graph shows Not Seasonally Adjusted (NSA) New Home Sales for February.

Sales have fallen back close to the levels of '96 and '97.

The third graph shows monthly NSA New Home sales. This provides a different prospective of the housing bust.

This represents a supply of 8.1 months at the current sales rate.

cancellations are at record levels. Actual New Home inventories are much higher - some estimate about 20% higher.

http://www.daikiusa.com/indicators/past/newhome_sales.html

| 新築住宅販売高グラフ |

|

米商務省発表の2月新築住宅販売高は、前月比3.9%減の84万8,000戸となった。市場予測98万5,000戸を下回っている。

販売価格の中央値は、前年同月比0.3%低下の25万ドル。在庫は前月比8,000戸増の54万6,000戸。在庫率は前月の7.3ヶ月から8.1ヶ月まで増加。

マーケットでは、住宅市場が底抜けするリスクを指摘する統計と評価されている。先週の中古住宅販売高が良好だった事で、年末に向けての住宅市場に楽観的な見方が強くなっていたが、こうした見方を完全に否定する内容となっている。在庫率は16年ぶりの高水準に達しており、住宅購入予定者が価格低下を見込んで買い控えの姿勢を強めている。KBホームなどの建設業者の問題もあり、当面は住宅市場の回復が難しくなる可能性が高い。

◎米新築一戸建て住宅販売、2月3.9%減

http://www.nikkei.co.jp/kaigai/us/20070327D2M2601Z27.html

【ワシントン支局】米商務省が26日に発表した2月の新築一戸建て住宅販売件数(季節調整済み)は年率換算で84万8000戸となり、前月から3.9%減った。2000年6月(79万3000戸)以来の低水準で、事前の市場予想(100万戸前後)も下回った。前月比マイナスは2カ月連続で、前年同月からは18.3%減った。

2月の販売件数の減少を受け、在庫水準は販売実績の8.1カ月分となり、1991年1月(9.4カ月分)以来の高い水準になった。

◎Why New Home Sales is a Much More Significant Measure of the Housing Recession than Existing Home Sales. And the Worsening Housing Recession…

http://www.rgemonitor.com/blog/roubini/185580/

※3

◎米KBホームの12―2月期は84%減益、市場の見通し不透明

[ニューヨーク 22日 ロイター] 米住宅建設大手のKBホーム(KBH.N: 株価, 企業情報 , レポート)が22日発表した第1・四半期(12―2月期)決算は、純利益が2750万ドル(1株当たり0.34ドル)となり、前年同期の1億7330万ドル(同2.01ドル)から84%減少した。住宅差し押さえの増加や、住宅ローン融資基準が厳格になっていることから、セクターの低迷が長引く可能性があるとの見方を示した。

ロイター・エスティメーツのアナリスト12人による1株当たり利益予想は平均で0.23ドルだった。

売上高は、主に住宅売上高が20%落ち込んだことが響き、19%減の17億7000万ドルとなった。住宅売上高の落ち込みは、平均販売価格が5%下落したことや販売契約の完了が16%減少したことを反映した。新築住宅の純受注も12%減少した。ただ解約率は前四半期の48%から大幅に改善し、31%となった。

ジェフリー・メズガー最高経営責任者(CEO)は声明で「延滞や住宅差し押さえ率の上昇で、市場への住宅供給が増加し、住宅価格の新たな下向き圧力となる可能性がある」と指摘。「このような状況下では、住宅市場がいつ安定するか予測することは困難だ」と話した。

◎米住宅大手レナー、純利益73%減・06年12月―07年2月期

http://www.nikkei.co.jp/news/main/20070328AT2M2800K28032007.html

【ニューヨーク=財満大介】米住宅大手レナー・コーポレーションが27日発表した2006年12月―07年2月期決算は、純利益が前年同期比73%減の6860万ドル(約80億円)になった。先週、84%の減益を発表したKBホームなど、米住宅販売会社の収益の落ち込みが深刻化している。

レナーのミラー最高経営責任者(CEO)は、サブプライム(信用力の低い個人向け住宅ローン)問題で市況の悪化に拍車がかかっていると指摘。「市場の安定がいつになるか分からない」とコメントした。

売上高は同14%減の28億ドル。前期の販売件数は前年同期比3.8%減った。新規注文は27%減少しており、ミラーCEOは前年並みを保つとしていた07年通年の収益予想を見直す可能性も示唆した。 (10:08)