Sunlight REITは香港のオフィス・商業を運用する複合型REITで時価総額29億HKドル(353億円)、

1株当りの純資産2.87ドル、純資産倍率0.67xで評価されている。2006年12月に

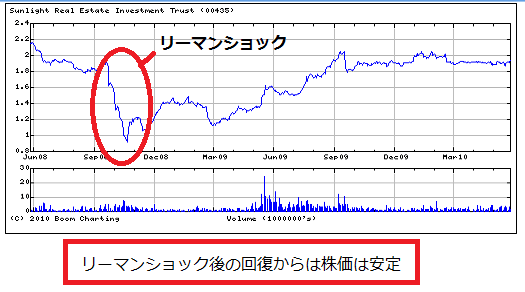

香港のメインボードに上場したが、実はこのREITは上場以来公募価格を上回ったことがない。

アナリスト・投資家の評価が低く、利回りも10%近辺でうろついていたが、リーマンショック

後には株価が暴落し1ドル割れまでいった。その時点は20%以上の配当利回りになり後で

考えればのこが絶好の買い場だったんだが、当時は利回り20%なんてごろごろしていたので

買いという判断は難しかったかもしれない。その後、株価が回復すると意外にも株価は

堅調に推移しており直近の株価水準は1.9ドルを中心に横ばいの状況になっている。

当法人のオフィス、商業の複合型であるが、組入物件数でみるとオフィスが12物件、商業が

8物件になっており、立地で見るとオフィス物件は香港島に集中しており、商業施設は分散して

位置している。物件数で見るとオフィスの方が多いのだが、収入ベースでは商業のほうが多い。

さらに当法人か"Big 3"と呼んでいる物件が収入ベースで圧倒的な比率を占めているのが特徴で

ある。そのBig 3とはオフィスの248 Queen's Road East、商業のSheung Shui Centre、Metro City

Phase Iがそれに当たる。

売上げベースで見ると248 Queen's Road Eastが24.4%、Metro City Phase Iが20.6%、Sheung

Shui Centreが23.7%となってあり、合計すると68.7%を占めている。加えて鑑定評価ベースで見た

場合では7割がこの3物件で占めている。従って、当法人はこの3物件を中心にして見るのが妥当

だ。

(248 Queen's Road East)

40階建てのAクラスオフィスビルで、ビクトリア湾を一望できるWanchaiエリアに建っている。

地下鉄のWanchai駅から歩いて10分の場所にある。1998年竣工。37万6381平方フィート

テナントベースでは政府機関(22.4%)、運輸・輸送(21.9%)、IT・テレコム(15.3%)、広告・コンサル

ティング・金融(13.7%)、ファッション(5.8%)。直近中間期のNPIは45百万ドル。鑑定評価額は

27億40百万ドル

(Sheung Shui Centre Shopping Arcade)

2階建てショッピングアーケードで3階に保育施設とカーパークがある。Sheung Shui KCR駅と

繋がっており、Lok Ma Chau Spur線と接続する予定である。1993年竣工。賃貸スペース、12万

2339平方フィート。レストラン(26.8%)、銀行・証券(17.3%)、ファッション(15.4%)、医療・

健康(10.1%)、教育(9.2%)、家電(4.1%)、宝石・メガネ(3.4%)。直近中間期のNPIは43百万ドル。

鑑定評価額22億86百万ドル

(Metro City Phase I)

3階建て商業施設。地下鉄Po Lam駅につながっており、東Kowloonで最も大規模なショッピング

モール。1996年竣工。18万8889平方フィート。レストラン(32.2%)、教育(15.0%)、銀行証券

(13.3%)、医療・健康(10.3%)、理髪・フィトネス(6.9%)、インテリア・家具(6.8%)。直近中間期の

NPIは35百万ドル。鑑定評価額は17億62百万ドル。

業績は好悪混在だが、どちらかといえばよい材料が少ない。好材料としては経済の回復によって稼働率

が回復していることだ。2009年の3月から改善傾向が続いており、直近の3月にはオフィスポート

フォリオで94.3%、商業部門では99%とほぼフル稼働になっている。ポートフォリオ全体の稼働率でみる

と95.8%になっている。一方、レント水準もわずかであるが改善している。オフィスのレントは直近で

20.3ドル/平方フィートと去年3月と比較すると1セント改善。商業部門は42.5ドル/平方フィート

と昨年3月と比較すると4セントの改善になっている。

しかしながら業績自体は低迷している。中間期で売上げが1.8%増加し、NPIも0.8%増加となったものの、

金融費用の増加で配当可能利益は11.9%減少。中間期の配当は6.88セントと前中間期の9.29セントと比較

して26%の減配となっている。また資産運用会社に支払う運用報酬をユニットでなく、半分をキャッシュ

にしたことも影響している。

Lease Expiry Profileも実はあまり良くない。2011-12年にかけて集中的に更新契約を向かえオフィス

で73.9%、商業で70.3%が対象となる。但し、前にも述べたが当法人は主力3物件で収入ベースの7割近くを

占めている為、仕方がないことではあるが、もう少しテナントベースで更新期限の分散をはかるべきなん

ではないかとも思える。

ギアリングは38.7%とそれほど悪くもないけどよくもない。下の図のデッドマチュリティプロファイル

を見てもらうと判るが、分散しておらずあまり良い形に見えない。金利スワップでヘッジしており、平均

の金利水準が3.5%程度と現在のドル金利を考えると本当にヘッジして良かったのか考えるところだ。

ギアリングに関しては改善している主たる理由は鑑定評価が上昇したからで現在の水準が保守的といえば

そうとはいえない。資産取得の計画がないことから下げる理由もないのだが、成長性に乏しいことはあき

らかだ。金利コストに関してはメインバンクであるHSBCと交渉して一部金利水準のカットに成功したが、

改善効果は限界的だ。

今回の減配によって配当利回りは7%程度に下がったが、下期の動向についての開示はなく業績がどの程度

上向くかは定かではない。稼働率が改善しているのは唯一のプラスだが、バランスシートの状況が芳しくな

い。香港のREITはLTVで45%までが上限だが、あまり余裕がないことからさらなるレバレッジをかけること

もできない。新株発行によるエクイティも一度も公募価格を上回っていないので難しいのではないだろう

か。ノンコア資産の売却も視野にいれるとのコメントもあるので一部資産の売却は可能性がある。どちらに

せよ、エキサイティングとはいえないのは確か。

ブログ更新のモチベーションが切れた。回復するまでしばらくお休みします。ついでに旅行に行ってきます。