配当所得と譲渡損益の通算2

数字は勿論、架空で私の希望数字。

(申告書付表その2)

繰越損失に関してはもぱっと見ただけではよくわからない形になっている。最初私もとまどった。戸惑った理由は次のようなものだ。損失を当該年度の配当総額から引けるのはわかったが、古い損失から順々に引くものと思っていたら、どのようにするのか書いてない。というよりよく分からないような説明になっている。税務署からの手引きを熟読したのであっているとは思うが、正確性は保障できないので念のため。

損失を引く順序

1. 本年の損失から配当を引く

2. もし引いても配当額が多くプラスが残った場合最も古い損失から引く

3. 最も古い(3年前)繰越損失を引いてもプラスが残れば(配当のプラスがある)2年前の繰越損失を引く。

さらに余れば昨年度の損失を引く

4. それでもプラスが残るのであれば分離課税の配当所得として申告することになる。税率は所得税7%、住民税3%。ここで留意する点は繰越損失がなくなってプラスが出たとしても分離課税を選択している限り、他の所得との通算はなく税率も7%だけになる。さらに源泉税として既に支払っているので申告することで税金が増えることはないし、総合課税の対象にならない。

今回のケースでは配当所得が譲渡損失よりも小さいケースを取り上げている

ことから上記の例の対象にならない。譲渡損失が配当が大きい場合、本年でマ

イナスが残っているので昨年度の分とあわせて繰り越し損失の申告を行う。

付表を書き終えたら申告書に転記するわけであるが、数字の転記に関しての説明

は特にいらないだろう。むしろ忘れやすい部分に絞って解説する。

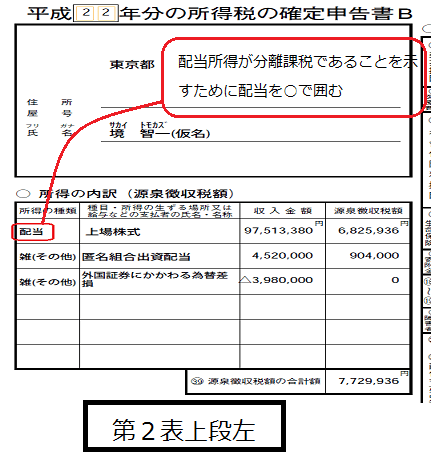

つまらないといえばつまらないが、配当は総合課税の配当と分離課税の配当が

あるので第2表上段の所得の内訳には配当に○をつけて分離課税であることを

示しておく。これを忘れたから分離課税にならないというわけでもないだろうが

念には念を入れる。相手は税務署だ。

意外に失念してしまうのは源泉税の扱いだ。源泉税は国税である所得税と地方税

に分かれており、国税7%、地方税3%だ。先ほどの所得の内訳にも源泉税は合計

ではなく、国税分を記入する。地方税に関しては第2表下段右側に書く欄があり

そこに数字を書き込む。「配当割額控除額」というところだ。なお、私はいわゆる

ラブホテルファンドにも投資している。これは匿名組合出資契約による配当収入

だが、これは雑収入になり分離課税対象にならない。また為替の差損も雑所得だ。

両者は雑所得同士で損益の通算ができる。なお、数字は架空なのであしからず。

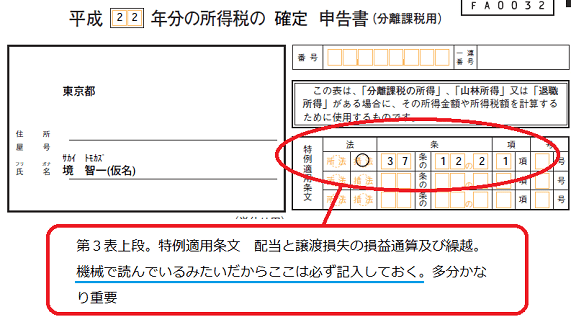

これも忘れやすい。第3表上段右に特例適用条文という欄がある。さらっと書

いてあるので忘れやすい。しかもよく見るとこれってなんか機械で読み込ませて

いるようでこれがないと自動的に条文適用なしとかに分類されちゃうんじゃな

いという懸念が...わからないけど。なんとはなしに結構重要な気がする。

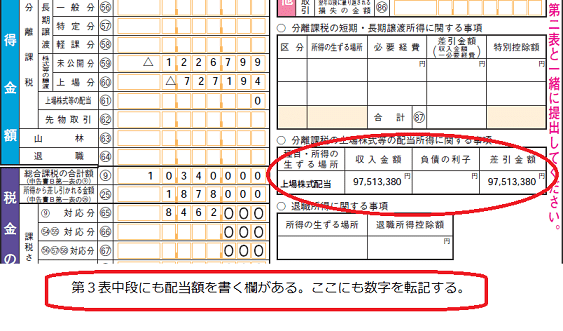

第3表中段右側には分離課税の配当額を書く欄がある。これもうっかり忘れが

ちなところに。しかも税務署からのガイドに特段の説明がない。機械で読んで

いるわけではなさそうなんでまあ忘れても問題はないとは思うが。念のために

書いておく。

税務申告は税務署員が一つ一つ丁寧に見ていると思われがちだが、そうでも

ない。まずは機械で読み込んで一括して処理してその後、税をちょろまかして

そうなところをピックするというのが彼らのやり方。従って自分に不利な申告

(申告すべき数字を間違えたとか、転記し忘れたとか、いろいろ)しても機械が

まず処理して、はいそれまでよ...とかになりかねない。

何故、そんなことがわかるかといえば、皆さん胸に手を当てて考えてください。

過去に税務署が過大に申告して税を納めすぎてますよという知らせが一度でも

あっただろうか。昔、申告した後に基礎控除の38万円を記入し忘れたことが

あり、申告からだいぶ時間がたってから修正申告した。まあ申告は当然通った

のだが、そのときに疑問に思ったのは機械で処理しているのになんでこういっ

た明らかなミスを税務署は直してくれないだろうか....と。当然OCRで読んで

計算機で処理すれば基礎控除がゼロなら機械ではじくなりなんなりできるだろう。

誰が考えても基礎控除ゼロというのはおかしいし、ありえないのだから即修正

申告の対象になってもおかしくないのに関わらず、税務署からは何の連絡も通知

もなく、申告からかなりの時間がたってからの申し立てに「機械的」に対応する

だけ。これは即ち税金を多く取る分にはミスは「容認」されるということ。い

いかえれば申告でミスした場合、誰もフォローしてくれないということだ。税務署

は適切な税の申告をと「脱税者」に対して熱心に呼びかけるが、ケアレスミス

した過大納税に対してほうかむりするのは適切な態度なんだろうかと...いま

考えても腹が立つ。

今年の分は終わった。ああ、疲れた。でもまた来年がある。

(連載終了)

数字は勿論、架空で私の希望数字。

(申告書付表その2)

繰越損失に関してはもぱっと見ただけではよくわからない形になっている。最初私もとまどった。戸惑った理由は次のようなものだ。損失を当該年度の配当総額から引けるのはわかったが、古い損失から順々に引くものと思っていたら、どのようにするのか書いてない。というよりよく分からないような説明になっている。税務署からの手引きを熟読したのであっているとは思うが、正確性は保障できないので念のため。

損失を引く順序

1. 本年の損失から配当を引く

2. もし引いても配当額が多くプラスが残った場合最も古い損失から引く

3. 最も古い(3年前)繰越損失を引いてもプラスが残れば(配当のプラスがある)2年前の繰越損失を引く。

さらに余れば昨年度の損失を引く

4. それでもプラスが残るのであれば分離課税の配当所得として申告することになる。税率は所得税7%、住民税3%。ここで留意する点は繰越損失がなくなってプラスが出たとしても分離課税を選択している限り、他の所得との通算はなく税率も7%だけになる。さらに源泉税として既に支払っているので申告することで税金が増えることはないし、総合課税の対象にならない。

今回のケースでは配当所得が譲渡損失よりも小さいケースを取り上げている

ことから上記の例の対象にならない。譲渡損失が配当が大きい場合、本年でマ

イナスが残っているので昨年度の分とあわせて繰り越し損失の申告を行う。

付表を書き終えたら申告書に転記するわけであるが、数字の転記に関しての説明

は特にいらないだろう。むしろ忘れやすい部分に絞って解説する。

つまらないといえばつまらないが、配当は総合課税の配当と分離課税の配当が

あるので第2表上段の所得の内訳には配当に○をつけて分離課税であることを

示しておく。これを忘れたから分離課税にならないというわけでもないだろうが

念には念を入れる。相手は税務署だ。

意外に失念してしまうのは源泉税の扱いだ。源泉税は国税である所得税と地方税

に分かれており、国税7%、地方税3%だ。先ほどの所得の内訳にも源泉税は合計

ではなく、国税分を記入する。地方税に関しては第2表下段右側に書く欄があり

そこに数字を書き込む。「配当割額控除額」というところだ。なお、私はいわゆる

ラブホテルファンドにも投資している。これは匿名組合出資契約による配当収入

だが、これは雑収入になり分離課税対象にならない。また為替の差損も雑所得だ。

両者は雑所得同士で損益の通算ができる。なお、数字は架空なのであしからず。

これも忘れやすい。第3表上段右に特例適用条文という欄がある。さらっと書

いてあるので忘れやすい。しかもよく見るとこれってなんか機械で読み込ませて

いるようでこれがないと自動的に条文適用なしとかに分類されちゃうんじゃな

いという懸念が...わからないけど。なんとはなしに結構重要な気がする。

第3表中段右側には分離課税の配当額を書く欄がある。これもうっかり忘れが

ちなところに。しかも税務署からのガイドに特段の説明がない。機械で読んで

いるわけではなさそうなんでまあ忘れても問題はないとは思うが。念のために

書いておく。

税務申告は税務署員が一つ一つ丁寧に見ていると思われがちだが、そうでも

ない。まずは機械で読み込んで一括して処理してその後、税をちょろまかして

そうなところをピックするというのが彼らのやり方。従って自分に不利な申告

(申告すべき数字を間違えたとか、転記し忘れたとか、いろいろ)しても機械が

まず処理して、はいそれまでよ...とかになりかねない。

何故、そんなことがわかるかといえば、皆さん胸に手を当てて考えてください。

過去に税務署が過大に申告して税を納めすぎてますよという知らせが一度でも

あっただろうか。昔、申告した後に基礎控除の38万円を記入し忘れたことが

あり、申告からだいぶ時間がたってから修正申告した。まあ申告は当然通った

のだが、そのときに疑問に思ったのは機械で処理しているのになんでこういっ

た明らかなミスを税務署は直してくれないだろうか....と。当然OCRで読んで

計算機で処理すれば基礎控除がゼロなら機械ではじくなりなんなりできるだろう。

誰が考えても基礎控除ゼロというのはおかしいし、ありえないのだから即修正

申告の対象になってもおかしくないのに関わらず、税務署からは何の連絡も通知

もなく、申告からかなりの時間がたってからの申し立てに「機械的」に対応する

だけ。これは即ち税金を多く取る分にはミスは「容認」されるということ。い

いかえれば申告でミスした場合、誰もフォローしてくれないということだ。税務署

は適切な税の申告をと「脱税者」に対して熱心に呼びかけるが、ケアレスミス

した過大納税に対してほうかむりするのは適切な態度なんだろうかと...いま

考えても腹が立つ。

今年の分は終わった。ああ、疲れた。でもまた来年がある。

(連載終了)