ブラジルの通信業界を簡単にレビューしてみよう。なお、正確性に努めたつもりだが、それを保証できないことをあらかじめお断りしておく。また記事で銘柄に言及したとしても当該銘柄の投資を推奨するものでは決してありません。そんな方がいるとは到底思えないが、これを投資判断に利用して損失が発生しても当方では責任は負いかねます。単なる参考として考えてください。というか私のブログの記事はすべてそうです。

まずは簡単なところから押さえておこう。マクロ的には新興国と言われるブラジルだが、そのイメージと実態がどの程度になっているのかを見ておく必要がある。当たり前だが携帯などの通信インフラを利用するには中産階級などの比較的高めの所得階層の成長が必要である。ブラジルの今の所得階級別グラフは下のようなグラフになる。

図は所得階層をAからEまでの5段階に分けてその比率を表したものだ。なんでAとB、DとEを合算しているのかよくわからないが、富裕層、中間層、低所得者層の3つに分けられているとみることができる。それでいけば2005年時点では低所得者層が51%に対して中間層が34%と国民の半数が低所得であったのに対して、2009年時点では中間層が49%とほぼ半分弱まで増加している。これは国民全体の購買力が増加していると単純に解釈してもよいだろう。家計の平均所得の数字だが、中間層が1277レアルとなっており、単純に50円をかけると61350円。これが年間なのか月間なのかよくわからない。注釈を見ても書いていない。仮に月間ベースで考えると766,000円。なんだかなあ、こんな所得が低いとは思えないのだが。千単位なのかと思ったが、かりに年間で千単位とすれば127万7千レアルとなって63百万円。これは高すぎだろう。もしかしたら、週単位の数字じゃないかと思うんだが。そうすると年間332万円となるが、日本人的にはいい線いっているように思えるが、国民所得考えたらやっぱ高すぎ。調べてみたらブラジルの2010年の1人当たりのGDPは7566レアルとなっており、やはり76万円が正解だと思う。ブラジルに行ったとき感じたのは物価水準は日本よりは確かに安いけれど、べらぼうに安いという印象は全然なかった。現地の人に聞いた話ではブラジルでは実際に給与は円ベースで考えるとかなり安いのだが、雇用主は従業員に生活のための食費を別途補助する仕組みがあって、給与が低くてもやっていけるという話をきいた。(真偽のほどは不明) 仮に食費が補助されているのならインカムが低いことも納得。

で、問題のブラジルの通信業界に関するファンダメンタルズは下の図。

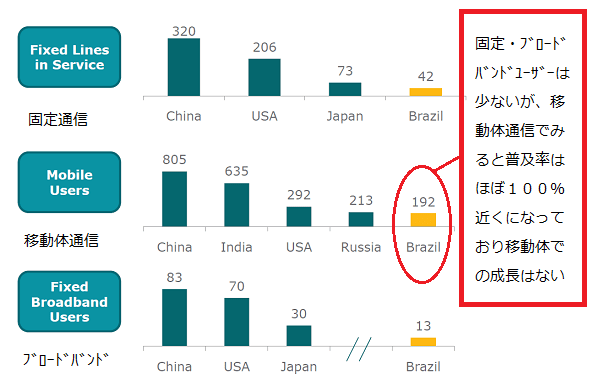

まずは事業セグメント毎に国際比較を行った図だが、最初の固定通信でみるとブラジルは日本の半分程度。なお、単位が書いてないがユーザー数でみた数字だ。ブラジルの人口を考えたらずいぶんと少ない数字に感じられるが、実は移動体通信は192百万人となっており、要するに国民のほとんどが携帯を持っている。固定電話を保有しているひとはむしろ少数派であることがわかる。ブロードバンドサービスでみると13百万人となっており、こちらはまだかなり規模が小さい。ここから読み取れるのは一つ。ブラジルの携帯市場は成熟しているということ。新興国などと聞くと、所得が低く、電話の普及率が低いイメージを持たれがちだが、実際にはかなり普及している。むしろ、固定の普及率が低い。新興国だからと言ってあまり馬鹿にしてはいけませんな。さらにこれらから解釈すればブラジルでの携帯事業の成長率は鈍化しており、人口成長程度のポテンシャルしかないということだ。また、成熟しているからキャリア同士での競争激化が起こり得る、もしくは起こっていると考えるのが妥当だろう。即ち、ビジネスは簡単ではないということだ。因みに移動体通信はロシアの普及率もかなり高いし、インド、中国も意外に高い。グローバルに移動体通信会社株のバリュエーションが安いのはこういった理由がある。新興国だから成長という概念は捨て去ったほうがよいだろう。

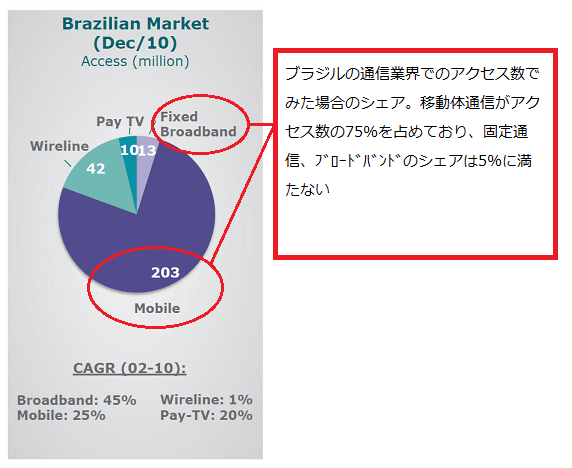

さらに問題含みなのは上の図だ。これはブラジルの通信市場のアクセス数をセグメント別にみたもので、全体のアクセスシェアの75%を携帯が占めている。固定通信、ブロードバンドは合計しても5%以下のシェアしかない。これは一体何を意味しているのかというと携帯以外のセグメントは市場規模が小さいということ。即ち、成熟している携帯が最も市場規模が大きく、成長していると思われるブロードバンドサービスは無視できるほど市場の規模が小さいということだ。従って、他のセグメントが成長していても利益貢献度が小さく、むしろ携帯部門の動向によって利益は大きく左右されることを示している。円グラフの下にCAGRと書かれてあって、セグメント毎に数字が書いてあるが、これはCompound Annual Growth Rate(年間成長率)の略で2002年から2010年までの平均成長率を示したものだ。携帯が25%となっているが急成長した過去の分を反映しており、直近での数字は16%まで鈍化しており、今年は一桁前半くらいまで減速する可能性が高い。Wirelessに至っては過去平均1%であるし、ブロードバンドは高い成長となっても比率がかなり小さい。結論からすれば、ブラジルの通信業界に成長ポテンシャルを求めてはいけないということだ。では魅力がないかといえば、必ずしもそうとは言い切れない。最大の魅力はキャッシュフローの安定性、マージンの安定性だろう。それは配当の安定性にもつながっていく。

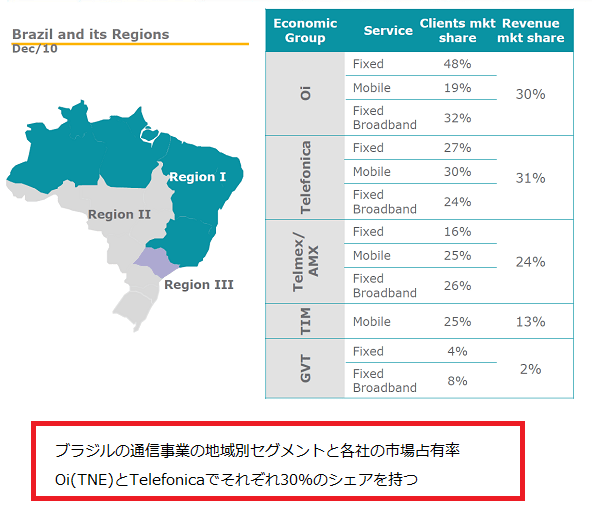

上の図はブラジル通信業界での市場占有率を業者別にみたものだ。調べきれていないので大体のことしか言えないが、ブラジルでは規制当局によってエリア分割されていてそれぞれRegion I、II、IIIの3つに分かれている。Region Iはリオデジャネイロ、アマゾンを含む北部、IIは西部地域、IIIはサンパウロ州を含む地域に分割されており、それぞれにライセンスが与えられている。この3つの地域の内、おいしいのは何と言ってもRegion IIIだ。面積は小さいがサンパウロを含む大都市が入っている。ブラジル市場では日本と同じく寡占状態になっている。オペレーターは5社あるが、実質的には大手3社で市場を分け合っていると考えてよいだろう。前回、紹介したTNEは「Oi」というブランドを展開している。TSP(サンパウロテレコム)はTelefonicaの中の固定部門だ。Oi、Telefonica、Telmax/AMXの3社で85%のシェアを持つ。日本と同じだ。携帯ではテレフォニカが強く、一方で固定・ブロードバンドではOiが強い。携帯だけで考えればTIMを含め4社寡占となっている。詳しく調べられなかったが、4社も強い会社があるのは少し微妙かも。

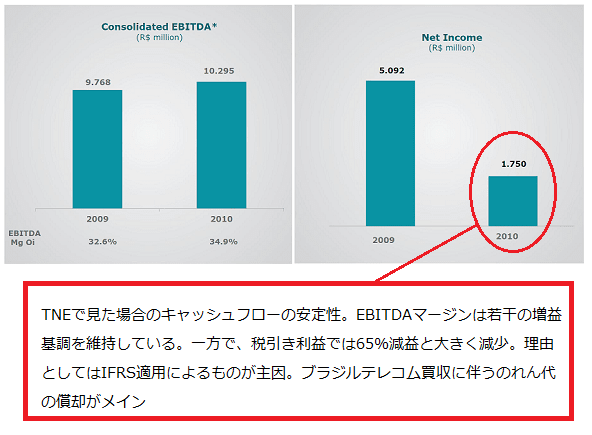

キャッシュフローの状況を見るためにTNEを例にとってみてみるとEBITDAマージンは34.9%と昨年よりは改善。一方でネットインカムが大幅な減益となっているがIFRS適用による減益であり一過性である可能性が高い。こうしてみると特に変なことやらなければ安定してキャッシュフローを出すことは可能だろう。但し、成長という意味では問題多数。因みに配当だが、これがよくわからない。TNEのケースでみると公約配当性向は25%となっているが、過去11年間に実際に支払った配当性向は127%になっている。要するに、大幅な減配も高配当利回りもどちらもありうるということ。というかTNEの場合、ブラジルテレコムの償却負担が少なくとも5年は続くので減配の可能性大ではないかと個人的に思っている。あっ、でも買ってしまった。まあ、いいか。

(終わり)

まずは簡単なところから押さえておこう。マクロ的には新興国と言われるブラジルだが、そのイメージと実態がどの程度になっているのかを見ておく必要がある。当たり前だが携帯などの通信インフラを利用するには中産階級などの比較的高めの所得階層の成長が必要である。ブラジルの今の所得階級別グラフは下のようなグラフになる。

図は所得階層をAからEまでの5段階に分けてその比率を表したものだ。なんでAとB、DとEを合算しているのかよくわからないが、富裕層、中間層、低所得者層の3つに分けられているとみることができる。それでいけば2005年時点では低所得者層が51%に対して中間層が34%と国民の半数が低所得であったのに対して、2009年時点では中間層が49%とほぼ半分弱まで増加している。これは国民全体の購買力が増加していると単純に解釈してもよいだろう。家計の平均所得の数字だが、中間層が1277レアルとなっており、単純に50円をかけると61350円。これが年間なのか月間なのかよくわからない。注釈を見ても書いていない。仮に月間ベースで考えると766,000円。なんだかなあ、こんな所得が低いとは思えないのだが。千単位なのかと思ったが、かりに年間で千単位とすれば127万7千レアルとなって63百万円。これは高すぎだろう。もしかしたら、週単位の数字じゃないかと思うんだが。そうすると年間332万円となるが、日本人的にはいい線いっているように思えるが、国民所得考えたらやっぱ高すぎ。調べてみたらブラジルの2010年の1人当たりのGDPは7566レアルとなっており、やはり76万円が正解だと思う。ブラジルに行ったとき感じたのは物価水準は日本よりは確かに安いけれど、べらぼうに安いという印象は全然なかった。現地の人に聞いた話ではブラジルでは実際に給与は円ベースで考えるとかなり安いのだが、雇用主は従業員に生活のための食費を別途補助する仕組みがあって、給与が低くてもやっていけるという話をきいた。(真偽のほどは不明) 仮に食費が補助されているのならインカムが低いことも納得。

で、問題のブラジルの通信業界に関するファンダメンタルズは下の図。

まずは事業セグメント毎に国際比較を行った図だが、最初の固定通信でみるとブラジルは日本の半分程度。なお、単位が書いてないがユーザー数でみた数字だ。ブラジルの人口を考えたらずいぶんと少ない数字に感じられるが、実は移動体通信は192百万人となっており、要するに国民のほとんどが携帯を持っている。固定電話を保有しているひとはむしろ少数派であることがわかる。ブロードバンドサービスでみると13百万人となっており、こちらはまだかなり規模が小さい。ここから読み取れるのは一つ。ブラジルの携帯市場は成熟しているということ。新興国などと聞くと、所得が低く、電話の普及率が低いイメージを持たれがちだが、実際にはかなり普及している。むしろ、固定の普及率が低い。新興国だからと言ってあまり馬鹿にしてはいけませんな。さらにこれらから解釈すればブラジルでの携帯事業の成長率は鈍化しており、人口成長程度のポテンシャルしかないということだ。また、成熟しているからキャリア同士での競争激化が起こり得る、もしくは起こっていると考えるのが妥当だろう。即ち、ビジネスは簡単ではないということだ。因みに移動体通信はロシアの普及率もかなり高いし、インド、中国も意外に高い。グローバルに移動体通信会社株のバリュエーションが安いのはこういった理由がある。新興国だから成長という概念は捨て去ったほうがよいだろう。

さらに問題含みなのは上の図だ。これはブラジルの通信市場のアクセス数をセグメント別にみたもので、全体のアクセスシェアの75%を携帯が占めている。固定通信、ブロードバンドは合計しても5%以下のシェアしかない。これは一体何を意味しているのかというと携帯以外のセグメントは市場規模が小さいということ。即ち、成熟している携帯が最も市場規模が大きく、成長していると思われるブロードバンドサービスは無視できるほど市場の規模が小さいということだ。従って、他のセグメントが成長していても利益貢献度が小さく、むしろ携帯部門の動向によって利益は大きく左右されることを示している。円グラフの下にCAGRと書かれてあって、セグメント毎に数字が書いてあるが、これはCompound Annual Growth Rate(年間成長率)の略で2002年から2010年までの平均成長率を示したものだ。携帯が25%となっているが急成長した過去の分を反映しており、直近での数字は16%まで鈍化しており、今年は一桁前半くらいまで減速する可能性が高い。Wirelessに至っては過去平均1%であるし、ブロードバンドは高い成長となっても比率がかなり小さい。結論からすれば、ブラジルの通信業界に成長ポテンシャルを求めてはいけないということだ。では魅力がないかといえば、必ずしもそうとは言い切れない。最大の魅力はキャッシュフローの安定性、マージンの安定性だろう。それは配当の安定性にもつながっていく。

上の図はブラジル通信業界での市場占有率を業者別にみたものだ。調べきれていないので大体のことしか言えないが、ブラジルでは規制当局によってエリア分割されていてそれぞれRegion I、II、IIIの3つに分かれている。Region Iはリオデジャネイロ、アマゾンを含む北部、IIは西部地域、IIIはサンパウロ州を含む地域に分割されており、それぞれにライセンスが与えられている。この3つの地域の内、おいしいのは何と言ってもRegion IIIだ。面積は小さいがサンパウロを含む大都市が入っている。ブラジル市場では日本と同じく寡占状態になっている。オペレーターは5社あるが、実質的には大手3社で市場を分け合っていると考えてよいだろう。前回、紹介したTNEは「Oi」というブランドを展開している。TSP(サンパウロテレコム)はTelefonicaの中の固定部門だ。Oi、Telefonica、Telmax/AMXの3社で85%のシェアを持つ。日本と同じだ。携帯ではテレフォニカが強く、一方で固定・ブロードバンドではOiが強い。携帯だけで考えればTIMを含め4社寡占となっている。詳しく調べられなかったが、4社も強い会社があるのは少し微妙かも。

キャッシュフローの状況を見るためにTNEを例にとってみてみるとEBITDAマージンは34.9%と昨年よりは改善。一方でネットインカムが大幅な減益となっているがIFRS適用による減益であり一過性である可能性が高い。こうしてみると特に変なことやらなければ安定してキャッシュフローを出すことは可能だろう。但し、成長という意味では問題多数。因みに配当だが、これがよくわからない。TNEのケースでみると公約配当性向は25%となっているが、過去11年間に実際に支払った配当性向は127%になっている。要するに、大幅な減配も高配当利回りもどちらもありうるということ。というかTNEの場合、ブラジルテレコムの償却負担が少なくとも5年は続くので減配の可能性大ではないかと個人的に思っている。あっ、でも買ってしまった。まあ、いいか。

(終わり)