・確定申告上の留意点

上記でも非現金費用項目である減価償却費の重要性は理解できたと思うが、その

減価償却費の計算をどのようにするかという点では意外にいい加減にやっている人

がいる。これも私の経験だが、ある不動産業者から電話でのセールスを受けたとき

税務上のメリットがこれだけあるという話を聞いたとき違和感を感じた。そのセールス

の話があまりにもうますぎるのだ。いろいろと細かい話を聞くとなんと確定申告時

に償却資産の計上時に建物8割、土地2割で計算するというものだ。「いやあ、皆さん

やられてますよ」とうそぶくセールスだが、確かにやっている人はいるだろう。また

税務署から特に指摘がなくそのまま申告が通っているケースはあると思うが、それは

税務署がたまたまチェックしていないだけの話だ。税務調査を受ければ確実に修正申告

を求められるし、拒否しても更正処分を受けるのが関の山だ。

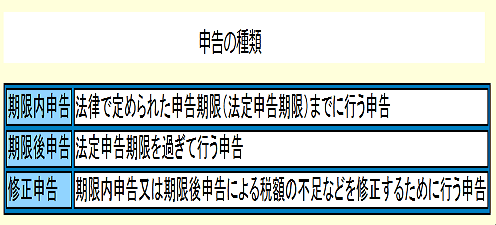

日本の税制は「申告納税主義」だ。知っているけどどういう意味か分かっている人は

意外に少ない。申告納税主義とは納税者が、自らの所得と税額を課税庁に対して申告を

行うことによって税額が確定する制度のことをいい、納税義務の確定を納税者自身が行

う制度という意味だ。課税行政庁は納税者からの申告がない場合、または申告が不相当

であると認められる場合に限って、更正または決定によって税額を確定する。申告納税

制度に反対の概念は賦課課税制度と呼ばれており、納付すべき税額がもっぱら課税庁の

処分によって確定する方式を指す。賦課課税制度は、戦前に一般的に用いられていたが、

昭和22年度の税制改正により所得税、法人税、相続税に申告納税制度が導入されて以

来、主な国税のほとんどについてこの制度が採用され、現在では固定資産税や自動車税

等の地方税について賦課課税方式が原則的に採用されている。申告納税制度は、税額が

納税者の申告によって確定することを前提としていることから

1. 申告をしなければならない人が申告を行っていない場合

2. 税額の計算が法律の規定に従っていない場合

3. その税額が税務署などの税務官庁の調査と異なっている場合

には、税務官庁が税額を確定することができる。申告すべき納税者が申告しない場合、税務

官庁独自の調査により税額を決めることを「決定」と呼び、納税者が申告した税額が過小ま

たは過大であった場合に正しい税額に修正することを更に正すと書いて「更正処分」と呼ぶ。

(但し、納税者も更正処分を求めることができる)

申告納税だから、申告する人が勝手に解釈して費用計上して税額を自分で決めてよい

という意味ではない。業者が投資家に建物の価値を8割、土地を2割で計上するように

薦めるというのは2番に明らかに該当することから見つかれば更正処分必至だ。「みんな

やっているから大丈夫」というのは単に税務署がチェックしてないだけで、仮に処分を

受けても業者は責任を取らない。償却資産の計算は既に実物投資を行っている投資家にとっ

ては蛇足かもしれないが一応記しておく。まずは新築で業者から購入した場合には消費税

から逆算すればよい。何故なら土地は減価しないので減価償却資産対象にならず、また

消費税がかからない。従って業者に支払った消費税から計算する。前回のケースでは消費

税は927500円であったから、

925,700÷0.05=18,514,000が答えとなる。

投資家が定額法を採用しているのであれば計算はこれで終了する。但し、税法上のメリット

をうけつつ、キャッシュフローの最大化を図る合理的な投資家であれば定額法を採用する

理由に乏しい。むしろ定率法を積極的に採用したいところだ。ところが、実は業者もあまり

そのことについては積極的にアドバイスはしてくれない。申告は個人の問題だからだ。さら

に税務署の態度もまたいただけない。私が実物不動産を始めたときに税務署に赴き、定率法

の届けについて聞くと

「建物の償却は前の税制改正で全て定額法に変わりました」

とそっけない。

「様式は税務署に行けばあると聞きましたが」

「償却対象としてエアコンとかなにかあるのですか」

........なんかどうも話題を逸らそうとする態度がミエミエではっきりいって頭にきた。

「はいそうです。書式はどこにあるのですか。ないんですか。」

「あっ、...それなら...これです」

できるにもかかわらず定額法だとはなから決め付ける態度。あるにも関わらず書類の話を逸

らそうとする態度。税務署が正しい納税方法の指導・助言を納税者に与えないから税金を払

いたくなくなるのだという事を彼らは理解していない。納税者とは彼らにとって「顧客」で

ある筈だし、そうあるべきなのだ。 不動産投資初心者ならまず最初の反撃で帰ってしまう

可能性すらある。書類は確定申告時に提出してもよいので申告書を税務署に郵送すればそれ

でおしまい。この努力を惜しむと後で後悔することになる。何故なら償却方法の変更はでき

ないからだ。特に定額を定率に変更することはできないと考えてよい。その逆は多分、税務署

はウェルカムだと思うのでやってみてください。おそらく通る。建物は定額部分の躯体部分

と定率償却可能な付属設備に分けられる。付属設備とはなんぞやというと、例えばボイラー、

キッチン、風呂、トイレなどいわゆる躯体とは別の設備を指す。問題はこのわけ方だが、実

はここは計算方法がない。世間で言われているのは躯体80%、設備20%というわけ方が一般的

だそうだ。購入時に細かい原価内容がわかれば個別計算は可能だが、新築といえどもそれは

入手できない。従って世間でいわれている数字を採用するのが一般的だ(30%までなら税務署

は何も言わないと言われてもいるが不明) ケースでは躯体7割、付属設備3割で計算している。

かくいう私も実物投資してから3割で計算しているが、いままでの指摘はない。但し、いまま

でないからといって必ずないという保証はしかねるので単なる参考としてほしい。

・中古不動産の償却費計算

実物資産投資家にとって新築というのは入門編といったところで、やはり中古不動産の投資

ができるようになるとレベルアップという感じだろうか。中古不動産はキャッシュフロー利回

りが新築よりも高い。即ち価格が市場価格に沿っており、新築のようなプレミアムがないこと

が大きい。一方でリスクは当然大きい。修繕費用がかかる。管理費・修繕積立金の値上げリスク

がある。空室リスクが新築よりも高い。但し、償却資産という観点からはメリットが大きい。

中古物件の償却年数は当然、時間の経過を差し引くことができる。鉄筋マンションの償却年数

は躯体の定額部分で47年だが、経過年数を引くことで償却費用が大きくなる。例えば、築

10年の鉄筋マンションを先ほどのケースで購入したとしよう。

躯体部分 = (47年-10年)x1.2=44年

付属設備 = (15年-10年)x1.2=6年

仮に前回のケースが新築でなく築10年であったのなら、付属設備の部分500万円を6年

で償却することができる。これはでかい。初年度の減価償却費が付属部分だけで230万円と

なり、非現金費用が100万円以上増加する。但し、前回のケースと同様に償却が早い分、不

動産所得の黒字化のスピードも速い。従って物件のキャッシュフローが極めて重要であること

は論を待たない。

中古物件を業者から購入する場合には消費税から逆算することができるが、取引が個人間の

場合はどうするか。個人相手では消費税が発生しないので償却資産の計算が難しい。しかし、

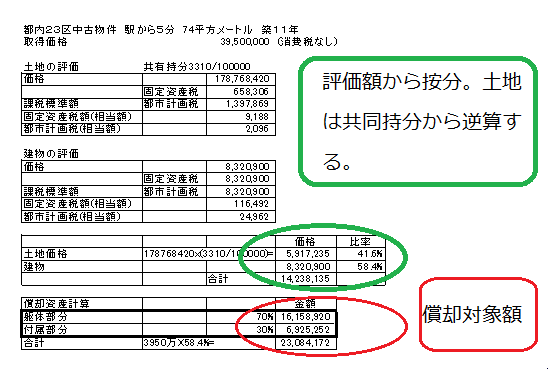

計算は可能だ。不動産取引をする際には固定資産税の計算根拠となる評価明細書というのが大抵

ついてくる。その評価明細書から土地・建物の割合を計算することになる。評価明細書は土地

建物それぞれあるので2枚で1セット。マンションの場合には共有持分から土地部分の計算を

行う。

業者との消費税取引でなく個人間での売買であっても土地・建物の評価証明書は必ずついて

くるので計算は難しくない。例に出したのは実際の物件の評価証明書を参考に作成した。評価

額がでれば償却年数を割り出し、後は償却額を計算するだけ。築11年だから付属設備の償却

が5年と早く、結構償却ができる。さらに評価証明書を用いていることから償却額の根拠につ

いて税務署から指摘されるリスクは少ない。但し、躯体設備と付属設備の按分はその範疇では

ないことに留意。それともうひとつ申告はよほど大規模投資家でない限り、自分でやろう。

税法についての知識が学べるし、投資家にとって税は避けて通れない関門だからだ。税理士を

雇う金も浮く。税理士は必ずしも貴方の見方であるとは限らない。自分のお金は自分で守ろう。

念のために繰り返すが、一応、正確に書く努力はしたが、正確性の担保はできないのであく

まで参考程度に読んでください。次は新しく変更された証券税制のもとでの申告のポイントを

書いてみる。

(つづく)

上記でも非現金費用項目である減価償却費の重要性は理解できたと思うが、その

減価償却費の計算をどのようにするかという点では意外にいい加減にやっている人

がいる。これも私の経験だが、ある不動産業者から電話でのセールスを受けたとき

税務上のメリットがこれだけあるという話を聞いたとき違和感を感じた。そのセールス

の話があまりにもうますぎるのだ。いろいろと細かい話を聞くとなんと確定申告時

に償却資産の計上時に建物8割、土地2割で計算するというものだ。「いやあ、皆さん

やられてますよ」とうそぶくセールスだが、確かにやっている人はいるだろう。また

税務署から特に指摘がなくそのまま申告が通っているケースはあると思うが、それは

税務署がたまたまチェックしていないだけの話だ。税務調査を受ければ確実に修正申告

を求められるし、拒否しても更正処分を受けるのが関の山だ。

日本の税制は「申告納税主義」だ。知っているけどどういう意味か分かっている人は

意外に少ない。申告納税主義とは納税者が、自らの所得と税額を課税庁に対して申告を

行うことによって税額が確定する制度のことをいい、納税義務の確定を納税者自身が行

う制度という意味だ。課税行政庁は納税者からの申告がない場合、または申告が不相当

であると認められる場合に限って、更正または決定によって税額を確定する。申告納税

制度に反対の概念は賦課課税制度と呼ばれており、納付すべき税額がもっぱら課税庁の

処分によって確定する方式を指す。賦課課税制度は、戦前に一般的に用いられていたが、

昭和22年度の税制改正により所得税、法人税、相続税に申告納税制度が導入されて以

来、主な国税のほとんどについてこの制度が採用され、現在では固定資産税や自動車税

等の地方税について賦課課税方式が原則的に採用されている。申告納税制度は、税額が

納税者の申告によって確定することを前提としていることから

1. 申告をしなければならない人が申告を行っていない場合

2. 税額の計算が法律の規定に従っていない場合

3. その税額が税務署などの税務官庁の調査と異なっている場合

には、税務官庁が税額を確定することができる。申告すべき納税者が申告しない場合、税務

官庁独自の調査により税額を決めることを「決定」と呼び、納税者が申告した税額が過小ま

たは過大であった場合に正しい税額に修正することを更に正すと書いて「更正処分」と呼ぶ。

(但し、納税者も更正処分を求めることができる)

申告納税だから、申告する人が勝手に解釈して費用計上して税額を自分で決めてよい

という意味ではない。業者が投資家に建物の価値を8割、土地を2割で計上するように

薦めるというのは2番に明らかに該当することから見つかれば更正処分必至だ。「みんな

やっているから大丈夫」というのは単に税務署がチェックしてないだけで、仮に処分を

受けても業者は責任を取らない。償却資産の計算は既に実物投資を行っている投資家にとっ

ては蛇足かもしれないが一応記しておく。まずは新築で業者から購入した場合には消費税

から逆算すればよい。何故なら土地は減価しないので減価償却資産対象にならず、また

消費税がかからない。従って業者に支払った消費税から計算する。前回のケースでは消費

税は927500円であったから、

925,700÷0.05=18,514,000が答えとなる。

投資家が定額法を採用しているのであれば計算はこれで終了する。但し、税法上のメリット

をうけつつ、キャッシュフローの最大化を図る合理的な投資家であれば定額法を採用する

理由に乏しい。むしろ定率法を積極的に採用したいところだ。ところが、実は業者もあまり

そのことについては積極的にアドバイスはしてくれない。申告は個人の問題だからだ。さら

に税務署の態度もまたいただけない。私が実物不動産を始めたときに税務署に赴き、定率法

の届けについて聞くと

「建物の償却は前の税制改正で全て定額法に変わりました」

とそっけない。

「様式は税務署に行けばあると聞きましたが」

「償却対象としてエアコンとかなにかあるのですか」

........なんかどうも話題を逸らそうとする態度がミエミエではっきりいって頭にきた。

「はいそうです。書式はどこにあるのですか。ないんですか。」

「あっ、...それなら...これです」

できるにもかかわらず定額法だとはなから決め付ける態度。あるにも関わらず書類の話を逸

らそうとする態度。税務署が正しい納税方法の指導・助言を納税者に与えないから税金を払

いたくなくなるのだという事を彼らは理解していない。納税者とは彼らにとって「顧客」で

ある筈だし、そうあるべきなのだ。 不動産投資初心者ならまず最初の反撃で帰ってしまう

可能性すらある。書類は確定申告時に提出してもよいので申告書を税務署に郵送すればそれ

でおしまい。この努力を惜しむと後で後悔することになる。何故なら償却方法の変更はでき

ないからだ。特に定額を定率に変更することはできないと考えてよい。その逆は多分、税務署

はウェルカムだと思うのでやってみてください。おそらく通る。建物は定額部分の躯体部分

と定率償却可能な付属設備に分けられる。付属設備とはなんぞやというと、例えばボイラー、

キッチン、風呂、トイレなどいわゆる躯体とは別の設備を指す。問題はこのわけ方だが、実

はここは計算方法がない。世間で言われているのは躯体80%、設備20%というわけ方が一般的

だそうだ。購入時に細かい原価内容がわかれば個別計算は可能だが、新築といえどもそれは

入手できない。従って世間でいわれている数字を採用するのが一般的だ(30%までなら税務署

は何も言わないと言われてもいるが不明) ケースでは躯体7割、付属設備3割で計算している。

かくいう私も実物投資してから3割で計算しているが、いままでの指摘はない。但し、いまま

でないからといって必ずないという保証はしかねるので単なる参考としてほしい。

・中古不動産の償却費計算

実物資産投資家にとって新築というのは入門編といったところで、やはり中古不動産の投資

ができるようになるとレベルアップという感じだろうか。中古不動産はキャッシュフロー利回

りが新築よりも高い。即ち価格が市場価格に沿っており、新築のようなプレミアムがないこと

が大きい。一方でリスクは当然大きい。修繕費用がかかる。管理費・修繕積立金の値上げリスク

がある。空室リスクが新築よりも高い。但し、償却資産という観点からはメリットが大きい。

中古物件の償却年数は当然、時間の経過を差し引くことができる。鉄筋マンションの償却年数

は躯体の定額部分で47年だが、経過年数を引くことで償却費用が大きくなる。例えば、築

10年の鉄筋マンションを先ほどのケースで購入したとしよう。

躯体部分 = (47年-10年)x1.2=44年

付属設備 = (15年-10年)x1.2=6年

仮に前回のケースが新築でなく築10年であったのなら、付属設備の部分500万円を6年

で償却することができる。これはでかい。初年度の減価償却費が付属部分だけで230万円と

なり、非現金費用が100万円以上増加する。但し、前回のケースと同様に償却が早い分、不

動産所得の黒字化のスピードも速い。従って物件のキャッシュフローが極めて重要であること

は論を待たない。

中古物件を業者から購入する場合には消費税から逆算することができるが、取引が個人間の

場合はどうするか。個人相手では消費税が発生しないので償却資産の計算が難しい。しかし、

計算は可能だ。不動産取引をする際には固定資産税の計算根拠となる評価明細書というのが大抵

ついてくる。その評価明細書から土地・建物の割合を計算することになる。評価明細書は土地

建物それぞれあるので2枚で1セット。マンションの場合には共有持分から土地部分の計算を

行う。

業者との消費税取引でなく個人間での売買であっても土地・建物の評価証明書は必ずついて

くるので計算は難しくない。例に出したのは実際の物件の評価証明書を参考に作成した。評価

額がでれば償却年数を割り出し、後は償却額を計算するだけ。築11年だから付属設備の償却

が5年と早く、結構償却ができる。さらに評価証明書を用いていることから償却額の根拠につ

いて税務署から指摘されるリスクは少ない。但し、躯体設備と付属設備の按分はその範疇では

ないことに留意。それともうひとつ申告はよほど大規模投資家でない限り、自分でやろう。

税法についての知識が学べるし、投資家にとって税は避けて通れない関門だからだ。税理士を

雇う金も浮く。税理士は必ずしも貴方の見方であるとは限らない。自分のお金は自分で守ろう。

念のために繰り返すが、一応、正確に書く努力はしたが、正確性の担保はできないのであく

まで参考程度に読んでください。次は新しく変更された証券税制のもとでの申告のポイントを

書いてみる。

(つづく)