インターネットバンキングでのフィッシング詐欺など日本でも問題になっているが、海外でもオンラインバンキングでのセキュリティ強化は問題になっている。HSBCでは従来からPINコードの自動生成ができるデバイスを配っていたが、今回から新型のデバイスに変更された。

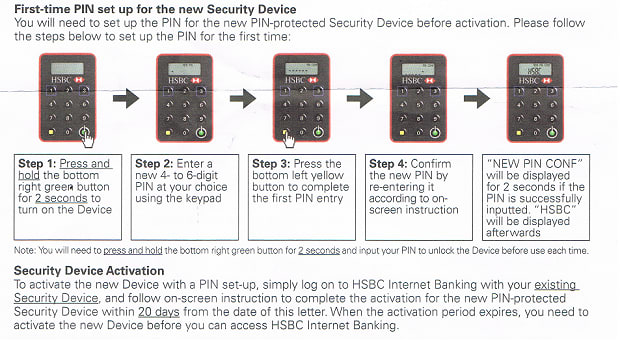

① 変更方法は至って簡単だ。まず、新しいデバイスの電源を入れると新規パスワードの入力を求められる。エンターキーの表示がないが、左下の四角ボタンを押せば入力できる。確認の為に再度パスワードの入力が求められ同じく入力してエンターを押すとデバイスにパスワードがかかる。

② 次にインターネットバンキングにログオンする。旧来のデバイスでログオンするとHPに新型デバイスのアクティベーションをしてくれというメッセージがでているはず。日本人はなじみが薄いアクティベーションだが、新しいデバイスを受け取っただけでは使用できないので注意が必要。どうも日本人は安全意識が薄いらしく、なんでアクティベーションなんて面倒なことをするのかと思っている人が多いと思うが、本人であるという証明なので必要。

③ メッセージに従ってアクティベーションページに移ると新型端末のシリアルコード(端末の裏に書いてある数字。説明書には表記されていないので戸惑う人がいるかもしれない。)を入力する。さらに新型端末の電源を押し、パワーが入ったらもうパスワードを入力してエンター、さらに一度電源ボタンを押すとPINが表示される。これを入力。それが終わったら古い端末の電源を入れてPINを入れる。アクティベーションには旧型・新型の両方からのPINが必要なことに注意。まあ、ちゃんと説明書にかいてあるからそれに従えばOK(但し、英語)

旧来のデバイスと比較すると電卓型になっているのだが、なにが変更されたかというとデバイスにパスワードロックがかけられるという点が新しい。PINの自動生成でセキュリティを高めても、第三者にデバイスを盗まれたら元も子もないという発想なのだろう。言ってみればパスワードにパスワードをかけるようなものだが、それだけにリスクが減少するならば歓迎することなのだろうか。日本でもジャパンネット銀行はデバイスの無料配布を行っているが、他の銀行は有料がほとんどであまり浸透していない。フィッシング詐欺を防止するという観点からはユーザーに無料に配布するのが望ましいが、コスト面からの問題が大きいと思われる。せめて残高の多い預金者向けには無料配布した方がいいと思うが日本の金融機関の腰は重い。因みに日本で電子デバイスによるPIN生成は利用可能だが、HSBCのようなさらに強固なパスワード管理をしている金融機関は日本には存在していない。

自分には関係ない。もしくは自分は大丈夫だと考えている人ほど詐欺にあいやすい。振り込め詐欺にあうほとんどの人が「自分はそんなものに引っかからない」と考えている人が大半らしい。まあ、日本人特有の「根拠のない自信」というやつだが、どうも日本人は危機意識が足りない。

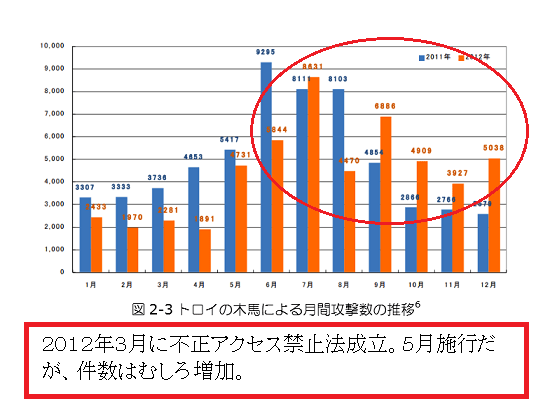

フィッシング対策協議会という団体が発表しているフィッシングレポート2013によれば2012年3月に成立した不正アクセス防止法成立後の方がトロイの木馬型のような悪質なウィルスが増加している。特に引っかかりやすいのが無料ソフトというやつでスマートフォンのアプリなんかで引っかかりやすい。最近はユーザーもスマホによる被害を警戒してアプリで個人情報を送付するアプリなのかどうかをチェックするユーザーは確かに多くなったが、騙そうとする人間はさらに巧妙だ。例えば、無料のゲームアプリをダウンロードしたとする。インストールする際にはアプリが個人情報を送信する機能がないと安心してインストールしても、しばらくたってアプリのアップデートをしたら個人情報を送られてしまったというのもある。インストールするときに注意しても、アップデートで新規に個人情報を送る機能を付加してもユーザーに気が付かれにくい。

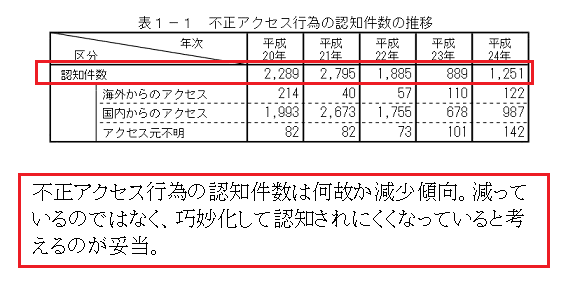

上の表は国家公安委員会・総務省・経済産業省がまとめた「不正アクセス行為の発生状況及びアクセス制御機能に関する技術の研究開発の状況」というレポートから抜き出したものだが、5年前と比較して認知件数が減少しているのがわかる。これは事件が減少しているのではなく、ユーザーに認知されずに不正行為が増加しているという可能性がきわめて高い。仮に自分の銀行口座が被害に合わなくても、自分のパソコンが詐欺グループの踏み台にされている可能性だってある。つまり、経済的な被害はないが犯罪の片棒を担いでいる可能性だってある。気を付けるのも大切なんだが、なによりも「タダより高いものはない」と考えていたずらに無料ソフトに頼ることをしないのが重要だ。とはいってもタダと聞くと心躍る日本人がなんと多いことか。

① 変更方法は至って簡単だ。まず、新しいデバイスの電源を入れると新規パスワードの入力を求められる。エンターキーの表示がないが、左下の四角ボタンを押せば入力できる。確認の為に再度パスワードの入力が求められ同じく入力してエンターを押すとデバイスにパスワードがかかる。

② 次にインターネットバンキングにログオンする。旧来のデバイスでログオンするとHPに新型デバイスのアクティベーションをしてくれというメッセージがでているはず。日本人はなじみが薄いアクティベーションだが、新しいデバイスを受け取っただけでは使用できないので注意が必要。どうも日本人は安全意識が薄いらしく、なんでアクティベーションなんて面倒なことをするのかと思っている人が多いと思うが、本人であるという証明なので必要。

③ メッセージに従ってアクティベーションページに移ると新型端末のシリアルコード(端末の裏に書いてある数字。説明書には表記されていないので戸惑う人がいるかもしれない。)を入力する。さらに新型端末の電源を押し、パワーが入ったらもうパスワードを入力してエンター、さらに一度電源ボタンを押すとPINが表示される。これを入力。それが終わったら古い端末の電源を入れてPINを入れる。アクティベーションには旧型・新型の両方からのPINが必要なことに注意。まあ、ちゃんと説明書にかいてあるからそれに従えばOK(但し、英語)

旧来のデバイスと比較すると電卓型になっているのだが、なにが変更されたかというとデバイスにパスワードロックがかけられるという点が新しい。PINの自動生成でセキュリティを高めても、第三者にデバイスを盗まれたら元も子もないという発想なのだろう。言ってみればパスワードにパスワードをかけるようなものだが、それだけにリスクが減少するならば歓迎することなのだろうか。日本でもジャパンネット銀行はデバイスの無料配布を行っているが、他の銀行は有料がほとんどであまり浸透していない。フィッシング詐欺を防止するという観点からはユーザーに無料に配布するのが望ましいが、コスト面からの問題が大きいと思われる。せめて残高の多い預金者向けには無料配布した方がいいと思うが日本の金融機関の腰は重い。因みに日本で電子デバイスによるPIN生成は利用可能だが、HSBCのようなさらに強固なパスワード管理をしている金融機関は日本には存在していない。

自分には関係ない。もしくは自分は大丈夫だと考えている人ほど詐欺にあいやすい。振り込め詐欺にあうほとんどの人が「自分はそんなものに引っかからない」と考えている人が大半らしい。まあ、日本人特有の「根拠のない自信」というやつだが、どうも日本人は危機意識が足りない。

フィッシング対策協議会という団体が発表しているフィッシングレポート2013によれば2012年3月に成立した不正アクセス防止法成立後の方がトロイの木馬型のような悪質なウィルスが増加している。特に引っかかりやすいのが無料ソフトというやつでスマートフォンのアプリなんかで引っかかりやすい。最近はユーザーもスマホによる被害を警戒してアプリで個人情報を送付するアプリなのかどうかをチェックするユーザーは確かに多くなったが、騙そうとする人間はさらに巧妙だ。例えば、無料のゲームアプリをダウンロードしたとする。インストールする際にはアプリが個人情報を送信する機能がないと安心してインストールしても、しばらくたってアプリのアップデートをしたら個人情報を送られてしまったというのもある。インストールするときに注意しても、アップデートで新規に個人情報を送る機能を付加してもユーザーに気が付かれにくい。

上の表は国家公安委員会・総務省・経済産業省がまとめた「不正アクセス行為の発生状況及びアクセス制御機能に関する技術の研究開発の状況」というレポートから抜き出したものだが、5年前と比較して認知件数が減少しているのがわかる。これは事件が減少しているのではなく、ユーザーに認知されずに不正行為が増加しているという可能性がきわめて高い。仮に自分の銀行口座が被害に合わなくても、自分のパソコンが詐欺グループの踏み台にされている可能性だってある。つまり、経済的な被害はないが犯罪の片棒を担いでいる可能性だってある。気を付けるのも大切なんだが、なによりも「タダより高いものはない」と考えていたずらに無料ソフトに頼ることをしないのが重要だ。とはいってもタダと聞くと心躍る日本人がなんと多いことか。