配当所得と譲渡損益の通算 1

今年から確定申告で大きく変わった点は配当所得と譲渡損益との通算が可能

となった点だ。REIT投資家にとって配当収入が所得が大きな部分を占める場合、

譲渡損益の有無、総所得の水準と所得税率の水準、分離課税・総合課税の選択、

特定口座での源泉徴収の有無など選択によって自身のキャッシュフロー水準が

変化することになる。

私の場合には昨年、特定口座の源泉徴収は選択しておらず、また譲渡損失があ

り、かつ配当収入を超えるので源泉徴収された分を損益通算により還付させる

ことが可能なので申告した。今年からの変更点を中心にポイントを書きとめて

おくことにする。なお、いかに書くことは私が理解した範囲で書き入れている

為、正確性を担保することはできない。いわば自分用のメモという位置づけな

のでそれによるいかなる損害の補償はしかねる。あくまで参考として読んでも

らいたい。配当の損益通算はみんな初めてだろうし、私も初めてなのだからあ

まり頼りにされても困る。

・申告書付表

株式の譲渡損益を申告したことがある人にはおなじみのものだ。書式が黄色

いので他の申告書類と異なっている。また、譲渡関係は普通の申告書(このブ

ログを呼んでいる人は大抵申告書Bだと思うが)とは別に専用の封筒に入れるこ

とを指示されているので間違えることはない。制度が変わったことで書式も変

わったが、それほど神経質になる必要はないだろう。単に配当収入金額を書く

欄ができただけだ。

付表1面の(2)に配当収入をかく欄が新設されそこに配当収入額を書き込

む。なお、ポートフォリオでREITを保有している投資家には何銘柄もあると思

うが、その場合収入額の合計金額を書きいれ、種目・所得の生ずる場所の欄に

は「上場株式配当」とか添付資料を作成しているのであれば「添付資料参照」

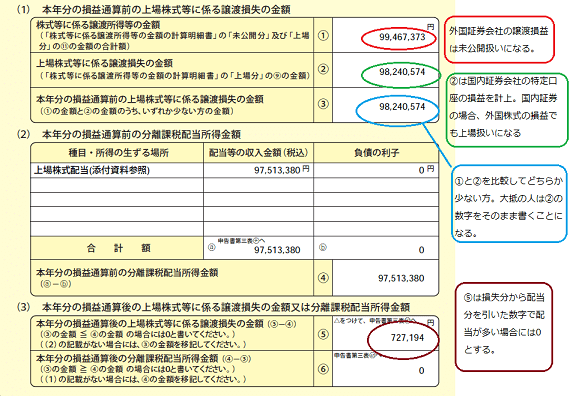

でもよいと思う。なお、参考にあげた図表の数字は現実のものでなく、私の希

望数字。

(1)には譲渡所得の金額を書き入れる欄があり、①ー③の欄には①株式の譲

渡損益②上場株式に関わる譲渡損失③本年分の損益通算前譲渡損失を書き入れ

る。一体なんのことだか分かるようで分からない。というのが正直なところで

はないだろうか。

①は上場株式の損益と未公開株式の損益合計を入れるが、大抵の人は自分は未

公開株なんて持ってないと思っていると思う。ただし、海外に証券会社の口座

を保有し、かつその証券口座で他の国の上場株式を売買した場合は「未公開」

扱いになる。上場分とは国内の証券会社での特定口座、一般口座での損益を指

しており、海外口座での売買は全て未公開扱いになることに留意する必要があ

る。

②は文字通り上場株の売買だが、ここでは逆に国内証券会社で保有してい

る外国株式の売買損益は上場扱いになる。また気をつけなければならないこと

は外国株式の売買損益は特定口座の計算に含まれていないことだ。証券会社か

ら送られてくる年間の売買損益報告書は国内上場分のみで外国証券は対象では

ない。一方、外国証券の売買損益は税申告上は上場扱いになっており、気をつ

けないと申告漏れになる恐れがある。特に売買損が発生していた場合には損失

の繰り延べができなくなるので注意が必要。

一方、国内証券会社に預けている外国株式の配当は証券会社が年1回発行する

特定口座の配当計算書に含まれるというのがまたややこしい。気がついた人は

もういるかもしれないが、証券会社とは別に企業からくる配当計算書というの

が今年から少し変わる。以前であれば「配当総額」「税額合計」「所得税額」

「住民税額」「支払い金額」がそれぞれ記入されているが、「株式比例方式」

即ち、証券会社の口座に入金する形をとると会社からの配当金計算書で配当総

額の税前の数字のみが印字され、税額欄は「*******」という形になる。一方

で、1年が終わると使っている各証券会社から特定口座株式に関する「配当金

計算書」が送られてくることになる。そのなかに口座に保有されている銘柄の

配当額、源泉徴収額、ネットの支払額が記載されている。たとえば同じ銘柄を

3つの証券会社で保有していれば個々の保有株数に応じた源泉額が記載されて

合計するとその銘柄の源泉徴収額がわかるという仕組みだ。なにがどう便利に

なるかといえば、今年の確定申告では企業からくる配当金計算書を提出しなく

てはならないが、来年の確定申告では証券会社から送られてくる計算書で代替

できることになる。企業からの計算書はたとえば50銘柄保有していれば50通

の計算書が送られ、それらを税務署に提出する。株式比例方式だと利用している

証券会社の計算書を提出することになる。証券会社の計算書は保有銘柄を一覧

できる形でのレポートになっており、3通の計算書のみの提出になる。

あまりそのメリットがわからない人がいるかもしれないが、銘柄を50銘柄

とか100銘柄持っているは証券会社からの計算書はありがたい。実際私も銘柄

数は普通の投資家より多く持っている(と思う)ので計算書のほうが便利。

企業からの配当金計算書ってけっこうかさばるんだよね。銘柄が多いと。な

お、また、国内証券に預けている外国企業の配当金計算書は送られてこないが、

証券会社からの配当計算書には外国株式もちゃんと含まれている。

株式比例方式を選択せず、現金の場合(郵便為替とか)は企業からの明細書もし

くは信託からの計算書を提出する必要がある。

次回も実際の申告の手順での留意点を解説する。

今年から確定申告で大きく変わった点は配当所得と譲渡損益との通算が可能

となった点だ。REIT投資家にとって配当収入が所得が大きな部分を占める場合、

譲渡損益の有無、総所得の水準と所得税率の水準、分離課税・総合課税の選択、

特定口座での源泉徴収の有無など選択によって自身のキャッシュフロー水準が

変化することになる。

私の場合には昨年、特定口座の源泉徴収は選択しておらず、また譲渡損失があ

り、かつ配当収入を超えるので源泉徴収された分を損益通算により還付させる

ことが可能なので申告した。今年からの変更点を中心にポイントを書きとめて

おくことにする。なお、いかに書くことは私が理解した範囲で書き入れている

為、正確性を担保することはできない。いわば自分用のメモという位置づけな

のでそれによるいかなる損害の補償はしかねる。あくまで参考として読んでも

らいたい。配当の損益通算はみんな初めてだろうし、私も初めてなのだからあ

まり頼りにされても困る。

・申告書付表

株式の譲渡損益を申告したことがある人にはおなじみのものだ。書式が黄色

いので他の申告書類と異なっている。また、譲渡関係は普通の申告書(このブ

ログを呼んでいる人は大抵申告書Bだと思うが)とは別に専用の封筒に入れるこ

とを指示されているので間違えることはない。制度が変わったことで書式も変

わったが、それほど神経質になる必要はないだろう。単に配当収入金額を書く

欄ができただけだ。

付表1面の(2)に配当収入をかく欄が新設されそこに配当収入額を書き込

む。なお、ポートフォリオでREITを保有している投資家には何銘柄もあると思

うが、その場合収入額の合計金額を書きいれ、種目・所得の生ずる場所の欄に

は「上場株式配当」とか添付資料を作成しているのであれば「添付資料参照」

でもよいと思う。なお、参考にあげた図表の数字は現実のものでなく、私の希

望数字。

(1)には譲渡所得の金額を書き入れる欄があり、①ー③の欄には①株式の譲

渡損益②上場株式に関わる譲渡損失③本年分の損益通算前譲渡損失を書き入れ

る。一体なんのことだか分かるようで分からない。というのが正直なところで

はないだろうか。

①は上場株式の損益と未公開株式の損益合計を入れるが、大抵の人は自分は未

公開株なんて持ってないと思っていると思う。ただし、海外に証券会社の口座

を保有し、かつその証券口座で他の国の上場株式を売買した場合は「未公開」

扱いになる。上場分とは国内の証券会社での特定口座、一般口座での損益を指

しており、海外口座での売買は全て未公開扱いになることに留意する必要があ

る。

②は文字通り上場株の売買だが、ここでは逆に国内証券会社で保有してい

る外国株式の売買損益は上場扱いになる。また気をつけなければならないこと

は外国株式の売買損益は特定口座の計算に含まれていないことだ。証券会社か

ら送られてくる年間の売買損益報告書は国内上場分のみで外国証券は対象では

ない。一方、外国証券の売買損益は税申告上は上場扱いになっており、気をつ

けないと申告漏れになる恐れがある。特に売買損が発生していた場合には損失

の繰り延べができなくなるので注意が必要。

一方、国内証券会社に預けている外国株式の配当は証券会社が年1回発行する

特定口座の配当計算書に含まれるというのがまたややこしい。気がついた人は

もういるかもしれないが、証券会社とは別に企業からくる配当計算書というの

が今年から少し変わる。以前であれば「配当総額」「税額合計」「所得税額」

「住民税額」「支払い金額」がそれぞれ記入されているが、「株式比例方式」

即ち、証券会社の口座に入金する形をとると会社からの配当金計算書で配当総

額の税前の数字のみが印字され、税額欄は「*******」という形になる。一方

で、1年が終わると使っている各証券会社から特定口座株式に関する「配当金

計算書」が送られてくることになる。そのなかに口座に保有されている銘柄の

配当額、源泉徴収額、ネットの支払額が記載されている。たとえば同じ銘柄を

3つの証券会社で保有していれば個々の保有株数に応じた源泉額が記載されて

合計するとその銘柄の源泉徴収額がわかるという仕組みだ。なにがどう便利に

なるかといえば、今年の確定申告では企業からくる配当金計算書を提出しなく

てはならないが、来年の確定申告では証券会社から送られてくる計算書で代替

できることになる。企業からの計算書はたとえば50銘柄保有していれば50通

の計算書が送られ、それらを税務署に提出する。株式比例方式だと利用している

証券会社の計算書を提出することになる。証券会社の計算書は保有銘柄を一覧

できる形でのレポートになっており、3通の計算書のみの提出になる。

あまりそのメリットがわからない人がいるかもしれないが、銘柄を50銘柄

とか100銘柄持っているは証券会社からの計算書はありがたい。実際私も銘柄

数は普通の投資家より多く持っている(と思う)ので計算書のほうが便利。

企業からの配当金計算書ってけっこうかさばるんだよね。銘柄が多いと。な

お、また、国内証券に預けている外国企業の配当金計算書は送られてこないが、

証券会社からの配当計算書には外国株式もちゃんと含まれている。

株式比例方式を選択せず、現金の場合(郵便為替とか)は企業からの明細書もし

くは信託からの計算書を提出する必要がある。

次回も実際の申告の手順での留意点を解説する。