不動産所得、節税効果、キャッシュフロー、そして減価償却

不動産所得の計算で重要になるのは経費処理であることは間違いないが、経費

となるのは現金費用だけでなく非現金費用も重要である。特にサラリーマン兼業

大家の場合には給与所得との損益通算ができるかできないかで税が異なってくる

ので、とても大切な項目だ。

ただ、気になるのは思い込みや間違った方法で不動産投資をしているサラリー

マン投資家が結構多いと聞く。そういう人ほど後で苦労することになりかねない。

後で困らないためキャッシュフローがどうなるかという点は十分に気をつけても

らいたいものだ。多分困るケースとして考えられるのは次のような投資家だろう。

・ 目先の節税効果にしか注意しない投資家

サラリーマン大家さんの投資のきっかけは大抵の場合は業者からの勧誘だ。

例えばこんなケース。ある晩、くつろいでくると突然の電話。まったく見ず知ら

ずの人からで話を聞くと不動産業者らしい。「税金を安くする方法があります。」

「今やらないと馬鹿をみる」こんな電話を受けた人はまず話しに乗る前に、なん

で貴方の電話番号、名前、住所などの個人情報を業者が持っていることに疑問を

持とう。話はそれからだ。大抵の場合、その業者が名簿をどこからか買ったという

こと。証券会社、商品先物会社など貴方が持っている口座もしくは以前開設してい

た口座の情報が流出していることを暗示している。中には業界団体名簿なども

流出してたりするが、流出させるほうも悪いが違法な名簿を買って営業している

会社をまず信用するかどうか貴方は判断すべきだ。

業者の話が魅力的なものだとしてもキャッシュフローをあまり考えずに投資

する人も多い。よくあるケースは「○○○万円の物件を自己資金、ローンを組む

と月々たった1万円の負担で税がこれだけ戻ってくる」。ああ!、あるあるこんな

話。でも、本当にいいんですか。不動産キャッシュフローはマイナスで本業の

給与所得の税が減るという話。「別に金持ちだけがやっているわけじゃない。

普通のサラリーマンでもやってます。とても簡単」なんていう営業トークは相手

のしつこさを入れても魅力的に聞こえる。まず、貴方の税金っていったいどれく

らい? そんなに所得税を払ってる? そういう当たり前のことからチェックしよ

う。所得税を100万円払っている人と、1000万円払っている人では効果が全く違う

ことを認識しよう。

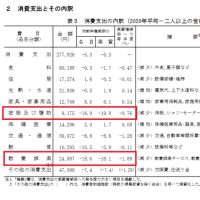

仮に業者の言うとおり月々1万円の不動産キャッシュフローの赤字(税法上の不

動産所得の赤字でないことに注意しよう)があり、課税所得を100万円下げられる

として計算すると上記のような表になる。同じ条件の物件を5件、即ち課税所得

が500万円さがり、不動産キャッシュフローの赤字も5倍になるとしたらどうなる

かも計算した。税金はゼロになったが、キャッシュフローは赤字じゃないか。た

だ議論を単純化させるために住民税を除いているので単純に赤字とはならないと

思う。誰でも簡単にできるかもしれないが、労力や効果を考えるとあまり所得

の低い人が行うのはどうかとも思える。

もうひとつ気をつけたいのは本業の給与所得の安定性だ。その給与水準を維持

できますか? リストラのリスクはありませんか。税金が安くなるといっても本

業の給与がなくなれば貴方の税金は簡単に減ってくれます。ただし、不動産所得の

マイナスのキャッシュフローは減りません。第一、不動産のキャッシュフローが

投資案件として魅力的なものかどうかの前に「所得税を減らす」ことを前提にす

ること自体間違った考えだとは思いませんか。「ローン支払いが終了すれば賃料

は自分の年金に」....本当にそうですか。貴方がローンを支払い終わったときに

築30年のワンルームマンションにどれだけの価値がありますか? それを想定した

キャッシュフロー計画をお持ちですか? 本来ならばいろいろとシュミレーション

した上で投資判断を下すべきなのに目先の税金の額だけに注目していると足元を

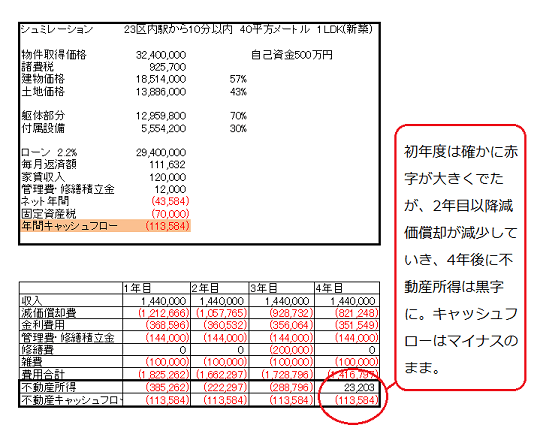

救われかねない。例えばこんなケースでシュミレーションをしてみよう。

投資の世界では失敗の経験が結構重要だ。失敗から教訓を学び次の投資に生か

していけるからだ。ただし、投資といっても小口でできる株式投資と違い、不動

産投資は一件当たりの金額が極めて大きく失敗が致命傷にもなりかねない。23区内

徒歩10分圏内のワンルームマンションより広めの物件。場所はよし。自己資金

500万、30年ローンが残り85%。金利水準は2.2%。住宅ローンではないので金利は

低いような気がするがおまけだ。さてシュミレーションだが、初年度は予定通りの

赤字がでて順調だ。給与所得との損益通算で所得税及び住民税の戻りもありキャッ

シュフローはプラスがでてくる。2年目、3年目も状況は同じだが、4年目から

なにやらおかしい状況になってくる。不動産所得がなんと黒字に。原因は減価償却

の低下による非現金費用の低下だ。

いくつか留意することがあるとすれば、まずレバレッジのかけ方にも注意が必要

だ。不動産投資になれた人には常識だが、ローンの金利費用は100%計上できる

わけではない。土地購入にかかわるローンの金利費用は費用計上ができない。上記

のケースでは土地と建物の比率から金利費用の43%は費用計上できない。あまり高い

レバレッジでは現金費用といえども計上できないことを留意する必要がある。さら

に管理費・修繕積立金に関しても要注意だ。特に修繕積立金は長期修繕計画に従って

決められるが、大抵10年目くらいから積立金は50%以上上昇するのが普通だ。節

税目的で不動産の購入を勧める業者はこの点に触れることはまずない。現状の費用

を延長で説明することが多い。

キャッシュフローはマイナスが続くのにも関わらず、非現金費用の低下により

税法上の所得が黒字となると給与所得と通算しても税金が増加することになる。

所得の増加に見合うだけのキャッシュフローがあれば吸収できるが、もともと節税

目的でしかも目先の税効果だけしかみていないとこんな結果になる。結論は極めて

単純。損益通算前の不動産物件単体の投資魅力がなければ節税効果が低減した時

持ち出しの結果となる。実物不動産投資を初めてした人がよく陥りやすい罠だ。

(つづく)

不動産所得の計算で重要になるのは経費処理であることは間違いないが、経費

となるのは現金費用だけでなく非現金費用も重要である。特にサラリーマン兼業

大家の場合には給与所得との損益通算ができるかできないかで税が異なってくる

ので、とても大切な項目だ。

ただ、気になるのは思い込みや間違った方法で不動産投資をしているサラリー

マン投資家が結構多いと聞く。そういう人ほど後で苦労することになりかねない。

後で困らないためキャッシュフローがどうなるかという点は十分に気をつけても

らいたいものだ。多分困るケースとして考えられるのは次のような投資家だろう。

・ 目先の節税効果にしか注意しない投資家

サラリーマン大家さんの投資のきっかけは大抵の場合は業者からの勧誘だ。

例えばこんなケース。ある晩、くつろいでくると突然の電話。まったく見ず知ら

ずの人からで話を聞くと不動産業者らしい。「税金を安くする方法があります。」

「今やらないと馬鹿をみる」こんな電話を受けた人はまず話しに乗る前に、なん

で貴方の電話番号、名前、住所などの個人情報を業者が持っていることに疑問を

持とう。話はそれからだ。大抵の場合、その業者が名簿をどこからか買ったという

こと。証券会社、商品先物会社など貴方が持っている口座もしくは以前開設してい

た口座の情報が流出していることを暗示している。中には業界団体名簿なども

流出してたりするが、流出させるほうも悪いが違法な名簿を買って営業している

会社をまず信用するかどうか貴方は判断すべきだ。

業者の話が魅力的なものだとしてもキャッシュフローをあまり考えずに投資

する人も多い。よくあるケースは「○○○万円の物件を自己資金、ローンを組む

と月々たった1万円の負担で税がこれだけ戻ってくる」。ああ!、あるあるこんな

話。でも、本当にいいんですか。不動産キャッシュフローはマイナスで本業の

給与所得の税が減るという話。「別に金持ちだけがやっているわけじゃない。

普通のサラリーマンでもやってます。とても簡単」なんていう営業トークは相手

のしつこさを入れても魅力的に聞こえる。まず、貴方の税金っていったいどれく

らい? そんなに所得税を払ってる? そういう当たり前のことからチェックしよ

う。所得税を100万円払っている人と、1000万円払っている人では効果が全く違う

ことを認識しよう。

仮に業者の言うとおり月々1万円の不動産キャッシュフローの赤字(税法上の不

動産所得の赤字でないことに注意しよう)があり、課税所得を100万円下げられる

として計算すると上記のような表になる。同じ条件の物件を5件、即ち課税所得

が500万円さがり、不動産キャッシュフローの赤字も5倍になるとしたらどうなる

かも計算した。税金はゼロになったが、キャッシュフローは赤字じゃないか。た

だ議論を単純化させるために住民税を除いているので単純に赤字とはならないと

思う。誰でも簡単にできるかもしれないが、労力や効果を考えるとあまり所得

の低い人が行うのはどうかとも思える。

もうひとつ気をつけたいのは本業の給与所得の安定性だ。その給与水準を維持

できますか? リストラのリスクはありませんか。税金が安くなるといっても本

業の給与がなくなれば貴方の税金は簡単に減ってくれます。ただし、不動産所得の

マイナスのキャッシュフローは減りません。第一、不動産のキャッシュフローが

投資案件として魅力的なものかどうかの前に「所得税を減らす」ことを前提にす

ること自体間違った考えだとは思いませんか。「ローン支払いが終了すれば賃料

は自分の年金に」....本当にそうですか。貴方がローンを支払い終わったときに

築30年のワンルームマンションにどれだけの価値がありますか? それを想定した

キャッシュフロー計画をお持ちですか? 本来ならばいろいろとシュミレーション

した上で投資判断を下すべきなのに目先の税金の額だけに注目していると足元を

救われかねない。例えばこんなケースでシュミレーションをしてみよう。

投資の世界では失敗の経験が結構重要だ。失敗から教訓を学び次の投資に生か

していけるからだ。ただし、投資といっても小口でできる株式投資と違い、不動

産投資は一件当たりの金額が極めて大きく失敗が致命傷にもなりかねない。23区内

徒歩10分圏内のワンルームマンションより広めの物件。場所はよし。自己資金

500万、30年ローンが残り85%。金利水準は2.2%。住宅ローンではないので金利は

低いような気がするがおまけだ。さてシュミレーションだが、初年度は予定通りの

赤字がでて順調だ。給与所得との損益通算で所得税及び住民税の戻りもありキャッ

シュフローはプラスがでてくる。2年目、3年目も状況は同じだが、4年目から

なにやらおかしい状況になってくる。不動産所得がなんと黒字に。原因は減価償却

の低下による非現金費用の低下だ。

いくつか留意することがあるとすれば、まずレバレッジのかけ方にも注意が必要

だ。不動産投資になれた人には常識だが、ローンの金利費用は100%計上できる

わけではない。土地購入にかかわるローンの金利費用は費用計上ができない。上記

のケースでは土地と建物の比率から金利費用の43%は費用計上できない。あまり高い

レバレッジでは現金費用といえども計上できないことを留意する必要がある。さら

に管理費・修繕積立金に関しても要注意だ。特に修繕積立金は長期修繕計画に従って

決められるが、大抵10年目くらいから積立金は50%以上上昇するのが普通だ。節

税目的で不動産の購入を勧める業者はこの点に触れることはまずない。現状の費用

を延長で説明することが多い。

キャッシュフローはマイナスが続くのにも関わらず、非現金費用の低下により

税法上の所得が黒字となると給与所得と通算しても税金が増加することになる。

所得の増加に見合うだけのキャッシュフローがあれば吸収できるが、もともと節税

目的でしかも目先の税効果だけしかみていないとこんな結果になる。結論は極めて

単純。損益通算前の不動産物件単体の投資魅力がなければ節税効果が低減した時

持ち出しの結果となる。実物不動産投資を初めてした人がよく陥りやすい罠だ。

(つづく)