REIT市場は昨年25%上昇し、過去3年連続で二桁の上昇となっており、過去3年でみると127%のパフォーマンスとなっている。同じ期間でみるとTOPIXは93%なのでかなりの高パフォーマンスだ。ECBの量的緩和や米国の景気回復期待でさらに上昇という声もあるが、正直、ここから上がるのはバブルが発生する必要があるのではないかと個人的に思っている。無論、現在の長期金利の水準とREITの配当金利回りのスプレッドを考慮すれば十分アドバンテージがあるのだが、現在の平均分配金利回り3%が、2.5%、2.0%とどんどん低下するという感じが正直しない。過去3年は特に何も考えずにREIT中心のポートフォリオを組んでいたが、昨年末にパフォーマンスを計測してみるとだんだん怖くなってきた。まあ、時価が倍になったんだからこれをほんとに維持できるのか心配になってくるのは当然だろう。株もほぼ倍になったわけだが、REITと株の違いはEPS成長力のポテンシャルが全然違う。なぜか日本のREITは株よりもボラティリティが高い。普通、安定的に配当を出しているわけだからもっとボラティリティが小さくてもいいんじゃないかと思うのだが、日本のREITは株よりもボラタイルな不思議な資産だ。と言っても保有するREITを全部売却する勇気もなくどうしようかと思っていたが、REITの先物があるというのでヘッジしようと思った。

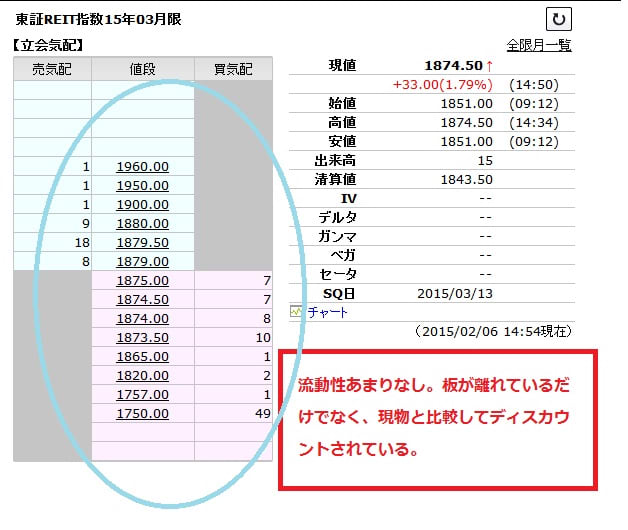

ここでヘッジしてREIT市場が爆騰すれば先物で損失がでることになるのだが、現在のポートフォリオの時価を維持するのを最優先にすることにした。で、取引をしようと思って板を見るとスカスカではないか。実際の画面はこれ。

REITが投資手段として認知されてそこそこの市場として育っているわけだが、それでもREIT市場の時価総額は10兆5,610億円(2014年1月30日現在)でTOPIXと比較してもかなり小さい。仕方がない部分はあるにしてもそれにしても先物市場の流動性はかなり小さくヘッジ機能を十分に提供しているとはいいがたい。たとえば今日のREIT先物期近(3月限)の出来高は21枚しかない。仮に10枚売ったら、マーケットインパクトで自分の首を絞めかねない。

しかも10枚といっても日経平均先物1枚分相当だ。

文句を言っても何も変わらないのでここ1週間少しずつ先物でヘッジした。それでもポートフォリオの1割もヘッジできてない。まあ、フルヘッジするつもりはないんだけど。REITが上昇すれば先物は損するが現物で儲かるので、トータルではやはりREIT市場が上がるほうが得だ。問題なのは流動性があまりないために先物市場が現物と比較してディスカウントされている。もう少し流動性があればこんなことはないのだろうが、現時点では仕方がない。更なるREIT市場の成長を望むしかないだろう。

ここでヘッジしてREIT市場が爆騰すれば先物で損失がでることになるのだが、現在のポートフォリオの時価を維持するのを最優先にすることにした。で、取引をしようと思って板を見るとスカスカではないか。実際の画面はこれ。

REITが投資手段として認知されてそこそこの市場として育っているわけだが、それでもREIT市場の時価総額は10兆5,610億円(2014年1月30日現在)でTOPIXと比較してもかなり小さい。仕方がない部分はあるにしてもそれにしても先物市場の流動性はかなり小さくヘッジ機能を十分に提供しているとはいいがたい。たとえば今日のREIT先物期近(3月限)の出来高は21枚しかない。仮に10枚売ったら、マーケットインパクトで自分の首を絞めかねない。

しかも10枚といっても日経平均先物1枚分相当だ。

文句を言っても何も変わらないのでここ1週間少しずつ先物でヘッジした。それでもポートフォリオの1割もヘッジできてない。まあ、フルヘッジするつもりはないんだけど。REITが上昇すれば先物は損するが現物で儲かるので、トータルではやはりREIT市場が上がるほうが得だ。問題なのは流動性があまりないために先物市場が現物と比較してディスカウントされている。もう少し流動性があればこんなことはないのだろうが、現時点では仕方がない。更なるREIT市場の成長を望むしかないだろう。