今年も、日本年金機構から「ねんきん定期便」が届きました。

去年までは封筒で送られてきていましたが、今年ははがきになっています。

(特定の年齢の方には封筒で送られているようです)

ねんきん定期便では

●これまで年金に加入した期間はどのくらいか?

●これまでの加入実績に応じた年金額はいくらか?

●これまでにいくら保険料を納めたのか?

などが分かるようになっています。

また、ねんきん定期便に載っているアクセスキーを利用して

『ねんきんネット』というサイトへの登録も出来るようになっています。

ねんきんネットに登録すると、ネット上で

●加入記録の閲覧

●年金見込額の試算

といったことがいつでも可能になります。

ねんきん定期便の場合、これまでの加入実績に応じた年金額しか載っていないので、

(老齢)年金をもらうのがまだまだ先の場合はこの額はあまりあてになりません。

しかし、ねんきんネットの場合はこれから先も保険料を払っていった場合の年金額が出せるようになっています。

「これからも働いた場合、年金はいくらもらえるのか?」というのが分かるので、登録したことがない方はぜひ使ってみて欲しいのですが...

初めて試算をしてみたところ、「なんか、わかりづらいな...」と感じましたので、

以下にねんきんネットでの年金見込額の試算方法を例示しておきます。

0.はじめに

試算を打つには「ねんきんネット」への登録が必要です。

まずは、

日本年金機構のサイトへアクセスし、ねんきんネットの新規登録を行ってください。

ねんきん定期便がある方は、ねんきん定期便に記載されているアクセスキーと年金手帳に記載されている基礎年金番号が分かれば登録できます。

ねんきん定期便はない方は、年金手帳に記載されている基礎年金番号や住所等を登録すると郵送での手続きが出来るようです。

1.まずは試算のやり方を選ぶ

ねんきんネットへの登録が終わり、ログインするとこのような画面が出てきます。

今回は「これからも働いた場合、年金はいくらもらえるのか?」を調べるので、<

年金見込額試算>をクリックします。

すると、(1)年金見込額試算 額試算メニュー という画面になります。

試算は2パターンの方法があり、

●職業や加入期間の質問に答えながら試算を出す「質問形式」

●自分で条件を設定しながら試算を出す「一覧形式」

があります。

詳細な設定ができるのは「一覧形式」ですが、今回は初めて試算する人向けの「質問形式」で試算を出してみようと思います。

画面下の<

質問形式で試算>をクリックします。

2.職業を選ぶ

2.職業を選ぶ

まずは、今後の職業を選びます。

今回は「今の会社で定年(60歳)を迎えたら」という前提で試算を出してみます。

職業欄で<

現在の職業を継続する>を選び、<

加入制度に関する確認へ進む>をクリックします。

3.収入と期間を入力する

3.収入と期間を入力する

次に、収入と勤める期間を入力します。

<質問1>に

月収金額を、

<質問2>に

賞与金額を入力します。

(記入欄の上にある<

年金記録照会>から、これまでの月収金額や賞与金額を確認することができます)

そして、<質問3>で

その収入がいつまで続くのか期間を設定します。

今回は時間の関係上、月給20万、賞与30万が定年(59歳11ヶ月)までつづくという形で入力しました。

今回は60歳以降は働かない(国民年金にも任意加入しない)ということで、<

試算条件一覧へ進む>をクリックし、加入情報を確定させます。

(もし、60歳以降も勤めるといった場合には<年金加入情報を追加>をクリックすることで加入情報を追加できます。)

4.その他の情報はないか?

次のページでは「受給開始年齢情報」や「追納・後納等の情報」等を修正することができますが、特に問題がない方や分からない方はそのまま飛ばして下さい。

一番下でこの試算の名前をつけることができますので、自由に記入して下さい。

最後に<

試算>をクリックします。

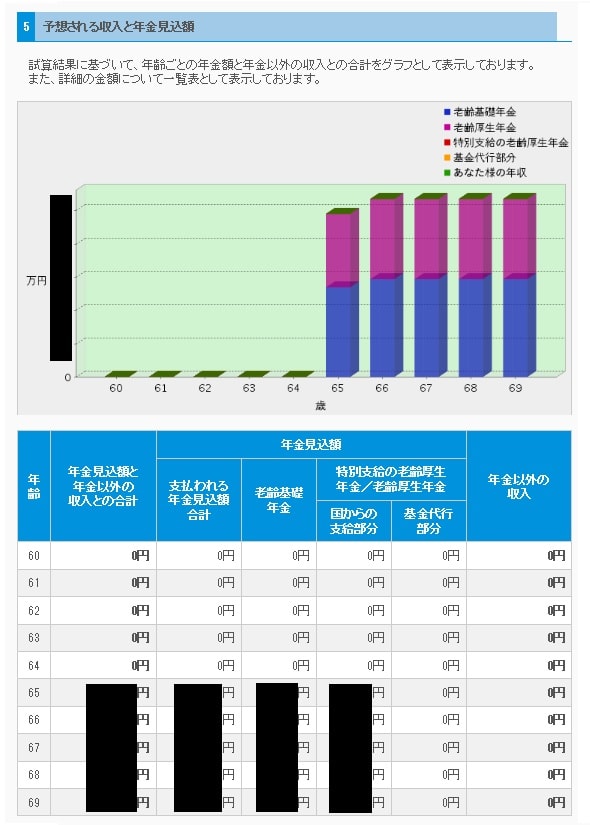

5.試算の結果が出ます

5.試算の結果が出ます

全て入力が終わると、試算の結果が出ます。

今回は「同じ会社で定年を迎えた場合」を想定して試算を打ちましたが、

3番目の収入と期間を変更すれば、「だんだん昇給していった場合」や「途中で転職・独立した場合」も試算が打てるようになっています。

慣れてきたらいろんなバージョンを考えてみると良いかと思います。

ただし、サイト上では最大5パターン(かつ90日間)しか保存できません。

それ以上の試算を打ちたい場合には保存されている試算を削除する必要があるので注意して下さい。

※あと書くまでもないとは思いますが、ねんきんネットで出る年金額はあくまでも『試算』です。

これからの加入状況や保険料、さらには年金制度の変更で金額や支給のタイミングが変わり得ることもご留意下さい。

~参照~

年金見込額試算の流れ