東京楽天地の優待制度が変更され、オークション等での換金が実質的に禁止されることに

なった。映画興行会社の株主のほとんどは優待券狙いで投資していることから、これはある

意味、実質的な減配を決定したことにも等しい。

内容は既に譲渡を実質的に禁止している東京テアトル、松竹などに少し似ているが、株主

カードを新たに発行して優待券との番号を確認するというすこしややこしい方式だ。それな

らば松竹、テアトルなどのカード方式でもいいんじゃないかという気もするが、何を考えて

いるのか良くわからない。東京楽天地は私も昔から投資している。ひとつに映画を良く見る

という単純な理由からでもともとオークションで換金しようという気はあまりなかったが、

ヤフーのオークションが一般的になって何度か売却したことがある。東京楽天地という会社

は映画館が錦糸町にしかないため、東宝、松竹、東急などと比較しても知名度がなく、あま

り人気のない会社だが、優待制度はうまく利用すると結構おいしかったりする。下の表はそ

の優待制度の中身だが、2千株以上投資すると親子関係にある東宝の優待券が貰える。

投資している株主は別として意外と知られてないかもしれない事実としては東宝の優待券を

2千株以上だと隔月に1枚貰えることだ。2千株だと74万円必要。東宝1000株投資すると

141万なので少ない金額で東宝の優待券が貰える。但し、必要金額は半分だが、貰える優

待券も半分だ。それに加えて楽天地の優待券が毎月分貰える。つまり、楽天地のある錦糸町

近辺もしくは錦糸町に行くことが苦にならない人にはメリットがある。まあ、東京23区の

東側半分の地域に住んでいる人にはそれほど苦にはならないだろう。それに錦糸町にある映

画館は結構きれいだ(またスクリーンは8つあり映画も結構内容充実)。有楽町のマリオン

と比べても遜色はない。

それにしてもまた譲渡禁止にする会社が現れたとは。結局、配当が少ないからオークション

で売って足しにしようと思っている投資家が多いことの裏返しだ。優待券を譲渡して欲しく

ないというのであれば、配当をもっとしっかり出すのが筋だろう。

個人的には映画会社は成長しないのだから株主への配当性向は100%であるべきだと思って

いる。それこそ、上場リートの方が配当を100%近く出してなおかつ成長しようという意気込

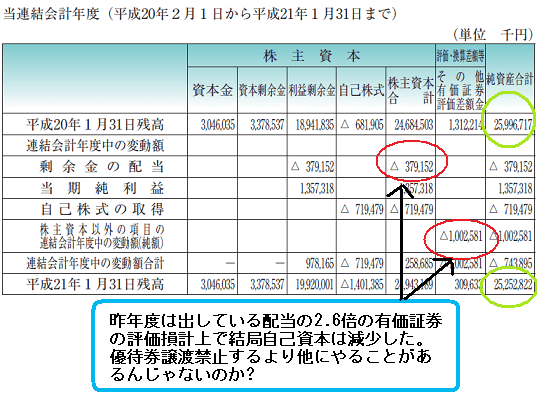

みがある分投資対象としては10倍は魅力的だ。東京楽天地の場合、自己資本比率70%、バラン

スシートに占める現預金・有価証券(固定資産計上含む)が120億円あり、全体の34%が現金等

価物だ。上の図の株主資本の異動明細を見ても前期の数字だが、配当の2.6倍の評価損を

計上して結局自己資本は減少した。

最近、話題になっている国際会計基準IFRSが導入されると楽天地の利益はどうなるのであろう

か。議論を単純化するために、減価償却の取り扱いやのれん代の扱いについてはここでは無視し

て金融商品の時価変動がどのように影響するのかみてみる。なお、ここでの試算ではトレンドを

見るために細かい条件設定を敢えて行っていないので、正確な数字ではないことに留意してもら

いたい。国際会計基準では従来の会計基準である純利益とは別に「包括利益」が導入される。純

利益は当然ながら、利益処分などで株主配分が決定される重要な数値であり続けることは議論を

余地はないが、包括利益では「資産負債アプローチ」という考え方に基づき株主のトータルの利益

を測定するのが主たる目的だ。いってみれば期間のフローのみに注目したのが、純利益であるが、

一方で、いままで積み上げてきた資産の時価変動も最終的には株主の利益と考えることができる。

過去に積み上げた資産が金融商品の運用で目減りすれば売却などで実現しなくてもそれは株主の

損失になると考える。下の表は楽天地の事業報告書を下に私がエクセルで作成したものであるが

経常利益のトレンドをみると24億円を中心に極めてボラティリティが小さい。当然、当期純利益

もあまり変化がなく、「利益が安定している」という風にも見える。一方で金融商品の時価変動を

加味した包括利益では一昨年度に5割増加し、昨年度の包括利益は76%減少と急減しているのが

わかる。即ち、楽天地自身が保有する金融商品、ここでは主として株式であると思われるが、それ

の影響が甚大であったことがわかる。問題となるのは株式の保有が株主の利益に合致しているの

かどうかという点だ。IFRS導入によって包括利益の開示が始まれば、企業が株主に向いているのか、

それとも親会社などの意向で保有する必要のない持ち合い株式を保有して株主の利益を損ねてい

るのかといのうが今後明らかになるのである。

株主の小遣い稼ぎを禁止するよりももっとやることがあるだろう。因みに私の場合は何度か売却

したことがあるが、大抵の場合、売るのを忘れてたりして、優待券が紙くずになることしばしばだ。

経営陣にはもっと自覚を持って欲しい。

なった。映画興行会社の株主のほとんどは優待券狙いで投資していることから、これはある

意味、実質的な減配を決定したことにも等しい。

内容は既に譲渡を実質的に禁止している東京テアトル、松竹などに少し似ているが、株主

カードを新たに発行して優待券との番号を確認するというすこしややこしい方式だ。それな

らば松竹、テアトルなどのカード方式でもいいんじゃないかという気もするが、何を考えて

いるのか良くわからない。東京楽天地は私も昔から投資している。ひとつに映画を良く見る

という単純な理由からでもともとオークションで換金しようという気はあまりなかったが、

ヤフーのオークションが一般的になって何度か売却したことがある。東京楽天地という会社

は映画館が錦糸町にしかないため、東宝、松竹、東急などと比較しても知名度がなく、あま

り人気のない会社だが、優待制度はうまく利用すると結構おいしかったりする。下の表はそ

の優待制度の中身だが、2千株以上投資すると親子関係にある東宝の優待券が貰える。

投資している株主は別として意外と知られてないかもしれない事実としては東宝の優待券を

2千株以上だと隔月に1枚貰えることだ。2千株だと74万円必要。東宝1000株投資すると

141万なので少ない金額で東宝の優待券が貰える。但し、必要金額は半分だが、貰える優

待券も半分だ。それに加えて楽天地の優待券が毎月分貰える。つまり、楽天地のある錦糸町

近辺もしくは錦糸町に行くことが苦にならない人にはメリットがある。まあ、東京23区の

東側半分の地域に住んでいる人にはそれほど苦にはならないだろう。それに錦糸町にある映

画館は結構きれいだ(またスクリーンは8つあり映画も結構内容充実)。有楽町のマリオン

と比べても遜色はない。

それにしてもまた譲渡禁止にする会社が現れたとは。結局、配当が少ないからオークション

で売って足しにしようと思っている投資家が多いことの裏返しだ。優待券を譲渡して欲しく

ないというのであれば、配当をもっとしっかり出すのが筋だろう。

個人的には映画会社は成長しないのだから株主への配当性向は100%であるべきだと思って

いる。それこそ、上場リートの方が配当を100%近く出してなおかつ成長しようという意気込

みがある分投資対象としては10倍は魅力的だ。東京楽天地の場合、自己資本比率70%、バラン

スシートに占める現預金・有価証券(固定資産計上含む)が120億円あり、全体の34%が現金等

価物だ。上の図の株主資本の異動明細を見ても前期の数字だが、配当の2.6倍の評価損を

計上して結局自己資本は減少した。

最近、話題になっている国際会計基準IFRSが導入されると楽天地の利益はどうなるのであろう

か。議論を単純化するために、減価償却の取り扱いやのれん代の扱いについてはここでは無視し

て金融商品の時価変動がどのように影響するのかみてみる。なお、ここでの試算ではトレンドを

見るために細かい条件設定を敢えて行っていないので、正確な数字ではないことに留意してもら

いたい。国際会計基準では従来の会計基準である純利益とは別に「包括利益」が導入される。純

利益は当然ながら、利益処分などで株主配分が決定される重要な数値であり続けることは議論を

余地はないが、包括利益では「資産負債アプローチ」という考え方に基づき株主のトータルの利益

を測定するのが主たる目的だ。いってみれば期間のフローのみに注目したのが、純利益であるが、

一方で、いままで積み上げてきた資産の時価変動も最終的には株主の利益と考えることができる。

過去に積み上げた資産が金融商品の運用で目減りすれば売却などで実現しなくてもそれは株主の

損失になると考える。下の表は楽天地の事業報告書を下に私がエクセルで作成したものであるが

経常利益のトレンドをみると24億円を中心に極めてボラティリティが小さい。当然、当期純利益

もあまり変化がなく、「利益が安定している」という風にも見える。一方で金融商品の時価変動を

加味した包括利益では一昨年度に5割増加し、昨年度の包括利益は76%減少と急減しているのが

わかる。即ち、楽天地自身が保有する金融商品、ここでは主として株式であると思われるが、それ

の影響が甚大であったことがわかる。問題となるのは株式の保有が株主の利益に合致しているの

かどうかという点だ。IFRS導入によって包括利益の開示が始まれば、企業が株主に向いているのか、

それとも親会社などの意向で保有する必要のない持ち合い株式を保有して株主の利益を損ねてい

るのかといのうが今後明らかになるのである。

株主の小遣い稼ぎを禁止するよりももっとやることがあるだろう。因みに私の場合は何度か売却

したことがあるが、大抵の場合、売るのを忘れてたりして、優待券が紙くずになることしばしばだ。

経営陣にはもっと自覚を持って欲しい。