当法人は物流施設などに投資するいわゆるインダストリアル型のリートで三菱商事がスポ

ンサーである産業ファンドと同じカテゴリーに入る。スポンサーは三井物産で、ライバルの

三菱商事のリートがインダストリアル総合型に対して当法人はロジスティクス特化のファン

ドとなっている。とりあえず保有はしているが、中身についてあまり分析したことがないこと

からちゃんと分析してみることにした。

両者の違いはただ単に投資対象範囲だけではなく、いろいろな意味で異なっている。上図

でみるとわかるがファンドの規模は当法人の方が若干大きい。一方で、LTVは20.9%とかなり

低く、また物件数で見ても産業ファンドが9件、当法人が26件と分散が効いている。運用

方針をみる限りにおいてはかなり保守的な運用を行っているのがわかる。産業ファンドはそ

の逆で物件のポートフォリオの組入れ度合いが高く、レバレッジも高い。また、航空機のメ

ンテナンスセンターやデータセンタなどのロジスティクス以外も手がけており、言ってみれ

ばアグレッシブな運用を行っている。それが良い悪いというのは特にないが、物流特化、保

守的な財務、分散投資という非常にわかり易い運用を当法人はしている。

投資対象は繰返しになるがロジスティクス(物流施設)で1万平方メートル以上の大規模物

件が89%を占めており、さらに3万平方メートルの物流施設がポートフォリオの47%を占める

ことから比較的大規模なユーザーが多い。シングルテナントの比率は75%と多く、即ち特定顧

客向けの物流施設が多いことを指している。シングルテナントの比率が高いということはそ

れだけリスクが高まることを意味しているが、大規模物流施設を利用する顧客は当然事業の

中核施設として借り受けている訳であるからオフィスと違い簡単に解約してしまうというリ

スクはあまりないと考えられる。

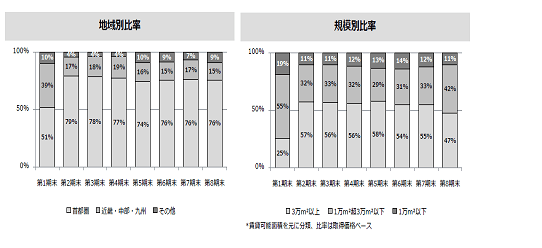

地域別の構成は上図左側の図で首都圏が76%、近畿・中部・九州が15%、その他が9%。その他

地域とは何かというと関東圏にある埼玉、群馬の4つの物流センタの事を指している。直近で

取得した加須物流センタはその他地域に含まれる。何故その他地域なのかはよく分からないが

これらを含めるとポートフォリオの85%が関東地域に分布している。分散状況だけを見ると関東

に集中している印象を受けるが日本の経済が関東に集中している現状を考えれば問題は少ない

だろう。

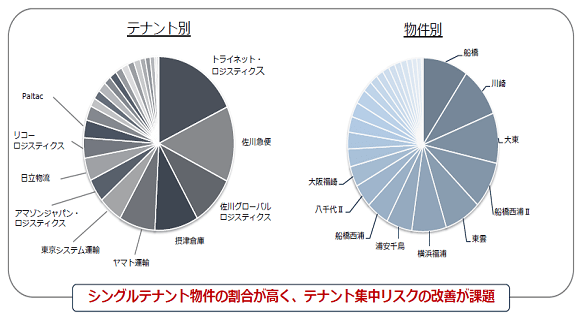

顧客構成は上の図の通りでやはり物流業者が顧客となっている。上位5社で6割を超えるシェ

アとなっており、最大の顧客はトライネット・ロジスティクス社。同社は三井物産の物流子会社

でそういった意味では同社が離脱するリスクはほとんどない。 2位、3位は佐川急便、佐川グ

ローバルロジスティクスでグループで捕らえると佐川グループが最大の顧客だ。その後にはヤマ

ト運輸、摂津倉庫などが続いていく。ここで書いてあるシングルテナントリスクは確かに存在す

るが、物流システムの変更はきわめて困難であることからそれほどの大きなリスクとは思えない

が、新規顧客の開拓は常に重要である。

シングルテナントのリスクはあるものの、契約期間が長期化に成功しており、稼働率も安定し

て高めを維持している。バランスシートに関しては問題がない。LTVは20%と極めて低く、むしろ

レバレッジが低すぎるような気がするが、法人側は高い格付けを維持するためにLTVの大幅な引き

上げには極めて慎重になっている。目先のLTVの上限を30%としているという点も他のリートと異

なっている。

業績は堅調だ。上の図は過去3期分の分配金の予想と実績の乖離だが、実は上場来8期連続で

予想分配金を上回っている。たまにいるんだよね。連続記録達成とかに意欲を燃やす会社。多分当

法人もそれを狙って分配金予想を立てているような気がする。それはともかく前期決算は経常利益

で減益決算ながら除却損283百万円が発生したもののこれは一時的なコストであることから、今期

来期には発生することはないことからこれだけで来期の増益要因になる。過去のポートフォリオの

NOI利回りの推移を見ても償却前利回りで7%以上をターゲットにしており、業績の安定性も比較的高

いだろう。但し、前期に追加取得した東雲、加須のNOI利回りが、東雲で5.8%、加須で6.2%となってい

ることから通期稼動してもポートフォリオ全体のNOIの低下は今期・来期に見られる可能性はある。

償却後NOIでみると5%台が期待できるだろう。

(成長戦略・今期決算)

外部成長が困難な環境の中で当法人は他のリートとと異なり優位なポジションに位置していると

いえるだろう。第一にLTVが20%と極めて低く、借入れ余力が高いことだ。法人側の説明ではターゲ

ットとするLTVを30%としており、借入れ余力が59億円あるとしているが、LTV30%でも結構低いと

考えられるものの、どうやら格付けを維持するためにLTVをあげるインセンティブはほとんどない

ように思える。

印象としてはとにかく堅い。財務的にもガチガチに固めてしまっており、不安要素の排除が徹底

しているという感じ。なにもそこまでしなくてもという気もしないでもないが、現在の金融状況で

はかなり有効な手段だ。今期に関しても金融コストが1.38%から1.7%に上昇することが見込まれるが

取得した東雲、加須の物流センタの通期稼動と前期計上した除却損がなくなることで2104百万

円の増益となる見込み。金融費用が増加する一番の理由がデッドデュレーションの長期化によるも

のだ。すなわち、ポートフォリオの平均デュレーションを2.19年から3.19年と1年伸ばしたことによ

る。つまり、金利コストを自ら上げたようなものだ。現在のデュレーションを維持すればすくなく

とも増益幅はもっと拡大しても良かったが、当法人は自ら進んでデュレーションを伸ばして金利コ

スト引き上げた訳だ。当然、その背景にあるのは金融機関による貸し渋りの激化を見越してとの予

想が働いたのに違いないが、スポンサーが三井物産でLTVが30%を超えないリートに貸し渋りなんか

あるんだろうかという素朴な疑問が湧き上がるのだが、それだけ財務内容に関しては石橋をたたく

という習性があるのだろう。

当法人は2期予想をしているが、来期も営業収益、経常利益、分配金予想の数字が今期と全く同

じというのはちと信頼性に欠ける。実質的には今期予想のみというのが実際のところだ。これだけ

堅い財務を誇るのなら、2期先の業績予想くらいもう少し精緻にやって欲しいものである。

成長戦略に関しては米国の大手物流企業であるプロロジスとの提携を発表し、今後当法人という

よりも三井物産と協業を行う予定だ。契約の内容はパイプラインサポート契約。プロロジスがテナ

ント付けを完了した開発物件への投資情報を受ける。この提携が面白い所は資産取得は100%買収

でなく、当社がメジャーシェアを取りプロロジスがマイナーシェアを持ち続けるという形での協業

形態になる予定だ。何が面白いかといえば、プロロジスが完全に売却という形をとらないという事

は収益レベルもしくは物流施設のクオリティの劣るような物件はあまり出てこないと予想される。

そうでなければ、プロロジスはシェアを残したりしないだろう。また、当法人にとっては優良物件

のパイプラインサポートを受けられることで、ファイナンス戦略さえ間違えなければ外部成長の成

功の確率はかなり高いと考えられる。上の図はプロロジスジャパンの会社案内から抜粋したが、既

に同社は日本での物流拠点を複数抱えており、100万平方メートルに達している(11棟、開発分

含む)。さらに40万平方メートルの開発用地を所有しており、開発段階で当法人に声がかかる可能

性は高い。

問題となるのはファイナンスの問題だけだが、LTVを30%を目先のターゲットとしていることから、

開発案件がでてきた場合、おそらくデッドファイナンスではなく、エクイティを実行する可能性が

高い。上の図は決算説明資料からの抜粋であるが、わざわざ300億円の物件を取得したときの分

配金シュミレーションを出しており、なんかやる気満々だ。まあ、それでも稀釈化を抑え、成長を

目指すその心意気はよしとするが、それにしてもそんなに良い物件がくるならLTVをもう少し上げて

もよいような気もするが。財務の安定性、成長戦略、プロロジスとのパイプラインサポート契約、

スポンサーのクレジットどれをとっても堅い。とても堅い。加えてディスクロージャーのレベルも

高く、必要な情報開示は勿論、投資判断の参考になる情報も積極的に開示している。バリュエーシ

ョンが高いのが難点だが、数少ないプレミアム状態での増資が可能なリートだ。投資判断は勿論、

保有継続。

ンサーである産業ファンドと同じカテゴリーに入る。スポンサーは三井物産で、ライバルの

三菱商事のリートがインダストリアル総合型に対して当法人はロジスティクス特化のファン

ドとなっている。とりあえず保有はしているが、中身についてあまり分析したことがないこと

からちゃんと分析してみることにした。

両者の違いはただ単に投資対象範囲だけではなく、いろいろな意味で異なっている。上図

でみるとわかるがファンドの規模は当法人の方が若干大きい。一方で、LTVは20.9%とかなり

低く、また物件数で見ても産業ファンドが9件、当法人が26件と分散が効いている。運用

方針をみる限りにおいてはかなり保守的な運用を行っているのがわかる。産業ファンドはそ

の逆で物件のポートフォリオの組入れ度合いが高く、レバレッジも高い。また、航空機のメ

ンテナンスセンターやデータセンタなどのロジスティクス以外も手がけており、言ってみれ

ばアグレッシブな運用を行っている。それが良い悪いというのは特にないが、物流特化、保

守的な財務、分散投資という非常にわかり易い運用を当法人はしている。

投資対象は繰返しになるがロジスティクス(物流施設)で1万平方メートル以上の大規模物

件が89%を占めており、さらに3万平方メートルの物流施設がポートフォリオの47%を占める

ことから比較的大規模なユーザーが多い。シングルテナントの比率は75%と多く、即ち特定顧

客向けの物流施設が多いことを指している。シングルテナントの比率が高いということはそ

れだけリスクが高まることを意味しているが、大規模物流施設を利用する顧客は当然事業の

中核施設として借り受けている訳であるからオフィスと違い簡単に解約してしまうというリ

スクはあまりないと考えられる。

地域別の構成は上図左側の図で首都圏が76%、近畿・中部・九州が15%、その他が9%。その他

地域とは何かというと関東圏にある埼玉、群馬の4つの物流センタの事を指している。直近で

取得した加須物流センタはその他地域に含まれる。何故その他地域なのかはよく分からないが

これらを含めるとポートフォリオの85%が関東地域に分布している。分散状況だけを見ると関東

に集中している印象を受けるが日本の経済が関東に集中している現状を考えれば問題は少ない

だろう。

顧客構成は上の図の通りでやはり物流業者が顧客となっている。上位5社で6割を超えるシェ

アとなっており、最大の顧客はトライネット・ロジスティクス社。同社は三井物産の物流子会社

でそういった意味では同社が離脱するリスクはほとんどない。 2位、3位は佐川急便、佐川グ

ローバルロジスティクスでグループで捕らえると佐川グループが最大の顧客だ。その後にはヤマ

ト運輸、摂津倉庫などが続いていく。ここで書いてあるシングルテナントリスクは確かに存在す

るが、物流システムの変更はきわめて困難であることからそれほどの大きなリスクとは思えない

が、新規顧客の開拓は常に重要である。

シングルテナントのリスクはあるものの、契約期間が長期化に成功しており、稼働率も安定し

て高めを維持している。バランスシートに関しては問題がない。LTVは20%と極めて低く、むしろ

レバレッジが低すぎるような気がするが、法人側は高い格付けを維持するためにLTVの大幅な引き

上げには極めて慎重になっている。目先のLTVの上限を30%としているという点も他のリートと異

なっている。

業績は堅調だ。上の図は過去3期分の分配金の予想と実績の乖離だが、実は上場来8期連続で

予想分配金を上回っている。たまにいるんだよね。連続記録達成とかに意欲を燃やす会社。多分当

法人もそれを狙って分配金予想を立てているような気がする。それはともかく前期決算は経常利益

で減益決算ながら除却損283百万円が発生したもののこれは一時的なコストであることから、今期

来期には発生することはないことからこれだけで来期の増益要因になる。過去のポートフォリオの

NOI利回りの推移を見ても償却前利回りで7%以上をターゲットにしており、業績の安定性も比較的高

いだろう。但し、前期に追加取得した東雲、加須のNOI利回りが、東雲で5.8%、加須で6.2%となってい

ることから通期稼動してもポートフォリオ全体のNOIの低下は今期・来期に見られる可能性はある。

償却後NOIでみると5%台が期待できるだろう。

(成長戦略・今期決算)

外部成長が困難な環境の中で当法人は他のリートとと異なり優位なポジションに位置していると

いえるだろう。第一にLTVが20%と極めて低く、借入れ余力が高いことだ。法人側の説明ではターゲ

ットとするLTVを30%としており、借入れ余力が59億円あるとしているが、LTV30%でも結構低いと

考えられるものの、どうやら格付けを維持するためにLTVをあげるインセンティブはほとんどない

ように思える。

印象としてはとにかく堅い。財務的にもガチガチに固めてしまっており、不安要素の排除が徹底

しているという感じ。なにもそこまでしなくてもという気もしないでもないが、現在の金融状況で

はかなり有効な手段だ。今期に関しても金融コストが1.38%から1.7%に上昇することが見込まれるが

取得した東雲、加須の物流センタの通期稼動と前期計上した除却損がなくなることで2104百万

円の増益となる見込み。金融費用が増加する一番の理由がデッドデュレーションの長期化によるも

のだ。すなわち、ポートフォリオの平均デュレーションを2.19年から3.19年と1年伸ばしたことによ

る。つまり、金利コストを自ら上げたようなものだ。現在のデュレーションを維持すればすくなく

とも増益幅はもっと拡大しても良かったが、当法人は自ら進んでデュレーションを伸ばして金利コ

スト引き上げた訳だ。当然、その背景にあるのは金融機関による貸し渋りの激化を見越してとの予

想が働いたのに違いないが、スポンサーが三井物産でLTVが30%を超えないリートに貸し渋りなんか

あるんだろうかという素朴な疑問が湧き上がるのだが、それだけ財務内容に関しては石橋をたたく

という習性があるのだろう。

当法人は2期予想をしているが、来期も営業収益、経常利益、分配金予想の数字が今期と全く同

じというのはちと信頼性に欠ける。実質的には今期予想のみというのが実際のところだ。これだけ

堅い財務を誇るのなら、2期先の業績予想くらいもう少し精緻にやって欲しいものである。

成長戦略に関しては米国の大手物流企業であるプロロジスとの提携を発表し、今後当法人という

よりも三井物産と協業を行う予定だ。契約の内容はパイプラインサポート契約。プロロジスがテナ

ント付けを完了した開発物件への投資情報を受ける。この提携が面白い所は資産取得は100%買収

でなく、当社がメジャーシェアを取りプロロジスがマイナーシェアを持ち続けるという形での協業

形態になる予定だ。何が面白いかといえば、プロロジスが完全に売却という形をとらないという事

は収益レベルもしくは物流施設のクオリティの劣るような物件はあまり出てこないと予想される。

そうでなければ、プロロジスはシェアを残したりしないだろう。また、当法人にとっては優良物件

のパイプラインサポートを受けられることで、ファイナンス戦略さえ間違えなければ外部成長の成

功の確率はかなり高いと考えられる。上の図はプロロジスジャパンの会社案内から抜粋したが、既

に同社は日本での物流拠点を複数抱えており、100万平方メートルに達している(11棟、開発分

含む)。さらに40万平方メートルの開発用地を所有しており、開発段階で当法人に声がかかる可能

性は高い。

問題となるのはファイナンスの問題だけだが、LTVを30%を目先のターゲットとしていることから、

開発案件がでてきた場合、おそらくデッドファイナンスではなく、エクイティを実行する可能性が

高い。上の図は決算説明資料からの抜粋であるが、わざわざ300億円の物件を取得したときの分

配金シュミレーションを出しており、なんかやる気満々だ。まあ、それでも稀釈化を抑え、成長を

目指すその心意気はよしとするが、それにしてもそんなに良い物件がくるならLTVをもう少し上げて

もよいような気もするが。財務の安定性、成長戦略、プロロジスとのパイプラインサポート契約、

スポンサーのクレジットどれをとっても堅い。とても堅い。加えてディスクロージャーのレベルも

高く、必要な情報開示は勿論、投資判断の参考になる情報も積極的に開示している。バリュエーシ

ョンが高いのが難点だが、数少ないプレミアム状態での増資が可能なリートだ。投資判断は勿論、

保有継続。