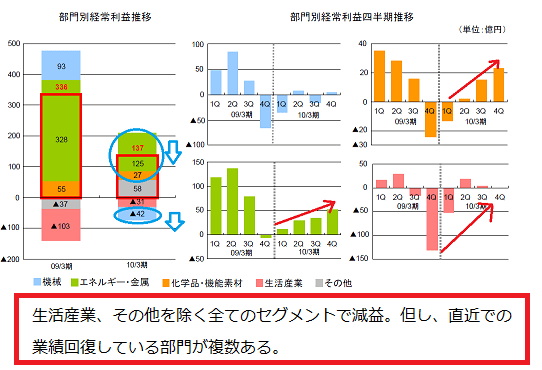

双日の決算が発表されたが、営業利益で69%減益、経常利益も59%減益と大幅な減益で終了

した。期初の予想を下回ったのは勿論だが、1月29日公表の修正予想も下回った。減益となっ

た理由は色々だが、利益の大半を占めるエネルギー・金属部門の大幅減益が足を引っ張った。

終わった期の同セグメントの利益で見るとエネルギー・原子力、金属資源、非鉄金属の減益

の影響が大きかったが、同社の子会社の中身を見るとSojitz Coal Resources(豪州)、Sojitz

Moly Resources Inc.(カナダ)、Sojitz Energy Australia(豪州)の3社合計で80億円の減益に

なったことが大きい。

但し、元々の市況見通しでブレント原油55ドル、石炭70ドル、モリブデン13ドルと予想し

ていたにも関わらず、業績が下方修正になった理由はよく分からない。実際の市況はブレント

62.6ドル、石炭72.5ドル、モリブデン11ドルとなっており、決算説明資料の資源価格下落に

よるとの説明はあまり適切ではないだろう。2009年3月期決算時点での市況予測が実際の市況

とだいたい合っていたわけだから、もう少し予想との乖離を説明するのが必要じゃなかったの

か?

その市況であるが、確かに石炭市況は年度を通じて下落が続いているものの、石油に関して

は必ずしも下落しているという感じには見えない。下の図は石油に関してはWTIを載せているが

リーマンショック後に石油・石炭ともに市況が下落したのは確かだが、石油に関しては2009年

に入った後、市況が回復してその後横ばい圏で推移している。むしろ若干の回復が見られてい

るのだが....連結子会社でも英国の石油ガス子会社は大幅な増益、豪州の子会社は赤字転落と

おそらく産出量や権益の変動の影響だとは思うが、収益がかなりばらついている。事細かく

精緻な数値分析までは求めないが、せめて納得できるIRを心がけてほしいな。

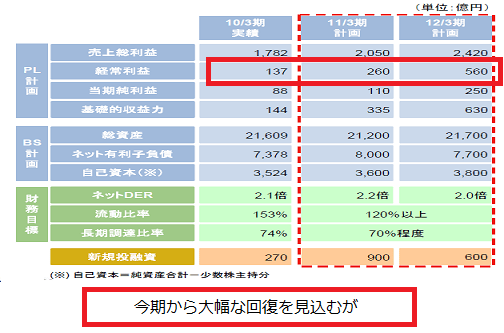

今期の業績は260億円の経常利益を想定しており、率にするとほぼ倍増。部門別にみた増益

ではやはりエネルギー・金属部門の利益が125億円から210億円と倍増するのがポイントだ。

逆の見方をすればこの部門が空ぶると業績の下方修正必至ということになる。やはりその為に

には先ほどの会社側説明と通じるものがあるが業績の説明をしっかりしてほしいと思う。

同部門の業績回復の理由は持分生産量拡大、市況回復、鉄鋼需要の回復の3点を挙げているが、

まず市況前提で言えばブレント原油で62.6ドルから80ドルに、石炭では72.5ドルが98ドルに

なると想定している。モリブデンも11ドルから15ドルへの回復を想定しており、為替前提90円

を除いても市況の回復の影響があるとしている。この中で石炭に関しては年間契約である旨

が述べられており、スポット契約に影響されないということからおそらく予想前提を大きく

外すリスクは少ないと思いたいが、実際に他社がどう見ているのかも見てみよう。

三井松島という上場会社があり、豪州に自社の鉱山を所有しているがそこが想定している一般炭

の今年度平均価格は91ドルだ。もしかしたら三井松島は保守的に見ているのかもしれないが、

少なくともどちらか一方は外れるか、両方とも外れるか。こればかりは市況ものなんでなんとも

言えないが、三井松島の場合にはスポットもあると考えられるのでとりあえず双日が正しいと

おいておこう。原油に関しては直近のスポットは想定をやや下回っているがそれほどの乖離は

ない状況だ。

業績回復の前提のもう一つの理由は持分生産量の拡大だ。石油・ガス、石炭、ニッケルで

持分生産が拡大すると予測されている。石炭の主要な利用ユーザーである鉄鋼業が世界的にも

好調であることもプラスに寄与すると考えられる。エネルギー部門は今期210億円予想から

来期には290億円と予想するが、市況関連である同部門のことであるから目標値と考えた方が

良さそうだ。とはいっても09年3月には328億円の利益を出していた部門であることからあなが

ち困難な目標とはいえない。鉄鋼生産の回復は当社の持分法適用会社であるメタルワンの

業績回復も期待することができる。メタルワンは三菱商事との鉄鋼事業のJVで連結売上高

2兆1090億円(09/3実績)、経常利益138億円(同)とかなり大きい。当社は4割の株式を保有して

おり、連結決算に与える影響が大きい。一昨年の経常利益が483億円だったので今期の回復

があればかなりの影響があるかもしれない。

商社のビジネスはラーメンからミサイルまでと言われるようにあまりにも多岐にわたって

おり、業績予想も得体の知れない部分がかなりあるが、この20年くらいを見てみればエネル

ギーの影響がかなり大きくなってきており、このトレンドは今後も続く可能性が強い。

双日に関してもエネルギー・金属部門の影響がかなりの部分を占めていることから他の商社

と同じように市況の動向で株価のリターンが決まる部分が出てくる。

バランスシートで気になったところは一つ。双日の総資産に占める現預金の比率が他の

商社と比較して高めだ。商社なんで溜め込んだ資金というわけでもなく、当然のことなが

ら金融機関からの借入金が原資なはずだが、どういうわけかキャッシュの比率が高い。

商社の場合にはいろいろなビジネスをしかもグローバルに展開しているので決済に用いる

資金が多く必要なんで、当然キャッシュを多く持つことは理解できる。例えば三菱商事の

期末の現預金は1兆9百億円ある。しかし、これを比率で見ると少し違った風景になる。

三菱商事の総資産は10兆893億円なんで比率にすると10%。双日の場合にはこれが21%になって

いる。単純に考えると三菱商事の倍近い比率でキャッシュを保有している。いくつか解釈

できるが、私の解釈は双日のキャッシュマネジメントが三菱商事と比較すると劣っている。

毎日のように多通貨、多地域での決済が発生する商社ビジネスでは金融は命綱であると

同時に効率性を追求しないといくらお金があっても足りなくなる。その為にオランダとかに

金融子会社などを設立する企業が多いのだが、資金効率が悪いとキャッシュの比率が高く

なるのではないかというのが私の解釈。合併会社なんでまだ組織のスリム化ができていない

のかもしれない。結論としては....まだ長期投資に耐える会社にはなっていないというのが

正直なところ。