日本でもREIT等の非伝統的な証券が投資家に認知され始めており、資産運用の多様化が進んでいる。東証などは更なる国際化のためにインフラファンドの上場などを検討しているとしているが、実際に上場するまでにはまだ時間がかかるだろう。事業投資ファンド等ではシェールガス・石油等に投資するMaster Limited Partnership(MLP)なども有名になっており、日本からの投資も相当入っているとの話も聞く。日本人投資家はどうも熱しやすいというか「シェール革命」に踊って投資したはいいが、相当やけどしているんじゃないかとの懸念もある。

どうも日本人は「新しいもの」が好きでMLPなどと耳慣れない言葉を聞いただけでわくわくする人が多いのか、まあわからなくもないけど。私自身もMLPに興味があったけど、それを聞いたのはだいぶ後になってからでしばらくすると原油価格が相当下落していた。かなり早くから知っていたら多分投資していたかもしれない。(人のことは言えないということだ)

金融緩和の長期化からREITの投資妙味もだいぶ薄れてきており、「やはり王道の株かな」とも思っていたが、手ごろなインフラファンドが海外で上場しているので投資してみた。念のため申し添えると銘柄の推奨などではありません。個人の投資日記なので投資判断の参考にはしないでください。

インフラファンドと言っても別段目新しい投資でもなく、昔から「Business Trust」と呼ばれていたものだ。REITが資産の裏付けとして不動産があり、その賃貸収益をユニットホルダーに分配するのとは異なり、裏付け資産が事業全体であるというのが特徴となる。MLPも厳密には少しちがっているが、Business Trustの一形態であるといってもいい。それでもって色々考えたのだが、本当は米国上場ものを考えていたのだが、適当なのがなかったのでタイ上場のTRUE Telecommunication Growth Infrastructure Fund(TRUEIF)に投資してみた。

インフラファンドが対象とするものは主として鉄道、水道、空港、通信、電力、道路、港湾、再生エネルギーなど幅広い分野が対象となるが、TRUEIFの対象は名前の通り通信インフラを対象としたインフラファンド(Business Trust)だ。通信インフラファンドの場合、大別すると① パッシブ資産(通信用電波塔、光ファイバーケーブル)と②アクティブ資産(通信用送信装置、受信装置)に分かれている。通信用インフラの場合、オペレーター毎にこれらの資産を建設するのではなく、たいていの場合、複数のプロバイダーが電波塔をシェアするのが(タイにおいては)通常のケースであり、インフラファンドは特定のプロバイダーに依存することなくポートフォリオレベニューの分散化ができるのがメリットとなっている。タイのインフラファンドは上場REITと同じく90%以上の収益を投資家に支払えばパススルー課税となるため、通常のREIT投資と同じくメリットを享受できる。

TRUEIFは時価総額679億バーツ(2559億円)、2013年12月27日に上場された比較的若いファンドだが、時価総額は結構大きい。実績配当利回りは5.76%だが、上場が2013年末なのでNormalizeした場合の配当利回りはよくわかない。グーグルなどでは8.02%となっているが、Indicativeなものかもしれないので注意する必要がある。

名前が変なのでいったい何者と思ってしまうが、スポンサーはまともだ。伊藤忠と全面業務提携をしたタイの大手財閥CPグループが過半出資しており、18%のマイノリティ出資だが、チャイナモバイルといった大手企業が出資しているtrueという通信サービス企業がスポンサーとなっている。事業内容もまともだ。

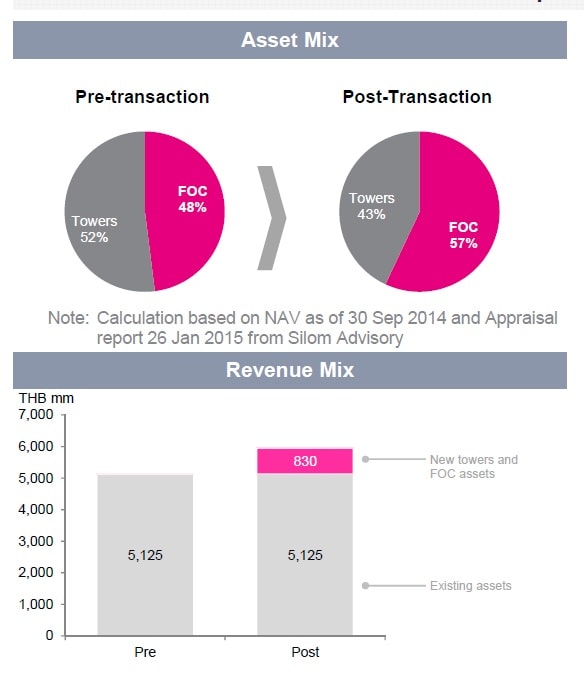

TRUEIFは前述の定義言えばタイ全土をカバーするパッシブ資産(通信用タワー、光ケーブルなど)を資産の裏付けにしたBusiness Trusであるということができる。親会社のtrueの資産をBusiness Trustに組成したようなもので、形の上では三菱地所や三井不動産が自社所有物件を拠出してジャパンリアルエステートや日本ビルファンドを組成したのと似ている。タワーの顧客別で行くと半分がtrue向けで、残りの5割はAWC(Asia Wireless Communication)とBFKTの2社になっている。ポートフォリオの構成は直近に資産買収したので若干の変動がみられるがタワーが43%、FOC(光ファイバーケーブル)が57%とややFOCが多くなっている。

もう一つのFOCの方だが、資産買収したのでキャパシティが3倍になっており、上場時と比較しても資産規模がタワーを凌駕するようになっている。プレゼン資料には稼働率が7割で残りが未稼働資産が埋まることで成長ポテンシャルがあると主張しているが、まあ、そうかもしれないし、そうでないかもしれない。

最後に損益を見てみるが、さすがに大型株であるだけ、売り上げもそこそこ大きい。

EBITDAで200億円超えているわけだから日本のREITと比較してもかなり大型の部類に入る。確かにタイ全土で展開している通信用タワーとFOCを裏付けにしているわけだからそのくらいの大きさにはなる。タイには空港施設を裏付け資産としたSamui AirportというREITにも投資しているがそれよりも大きいと思う。それと気になる配当なのだが、四半期配当なのかどうか会社のHPではわからなかった。というか普通のREITやBusiness TrustのHPだとDividend Historyとか載っていて当然なのだが、なんか作りが普通のと違っていてよくわからない。2014年のプレゼン資料で見た数字を逆算して今の株価に当てはめると7.49%となる。これがIndicativeな配当利回りかもしれない。というか、よくわからない。