今、政府とメディアは姑息な情報操作で、消費税増税への道を開こうとしています。

それは、増税の方法において消費税ばかりを取り上げることと、「現状維持」か「増税」の選択肢しか示さないことです。

実際には、「減税」「廃止」という選択肢も存在していますが、メディアがそれを取り上げることはほとんどありません。

ほとんど全てのメディアが同じスタンスであることに不気味さを感じるのは、僕だけではないでしょう。

報道の裏側について、市民には何も知らされていないのです。

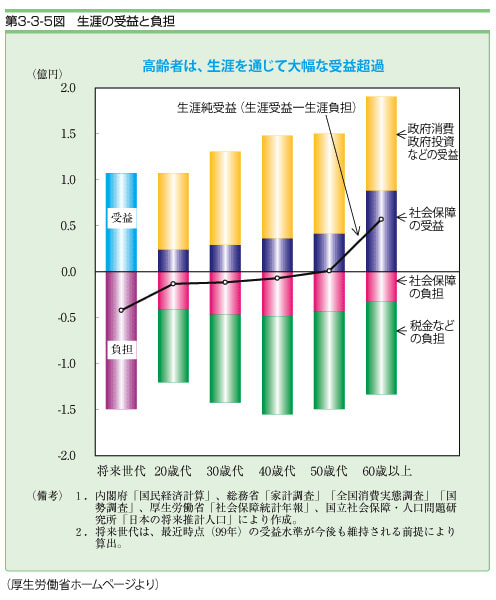

現在、日本人の個人金融資産の半分以上を、60歳以上の引退世代が保有しています。

彼らは平均して年金の3割を貯蓄し、平均3500万円も残して死亡します。

相続人も、平均して60代です。

すなわち、日本社会の富はいつまでも引退世代の間をグルグル滞留していて、現役世代にはいっこうに回ってこないのです。

高齢世帯は平均して金融資産だけで2000万円、現物資産を含めると6000万円もの蓄えがあることがわかります

その上、消費税を上げて高齢者の医療・介護をさらに充実させるって?

「寝言は寝て言え」と思うのは、僕だけではないでしょう。

こうなってしまう理由は明確です。

日本では金融資産への課税がゼロだからです。

不動産や車は、持っているだけで毎年税金が来ます。

しかし、同じ資産でも、何も買わずに預貯金や有価証券などの金融資産のままで持っていれば、税金がかからない。

であれば、不動産や車は売れなくなるのが当然です。地価は下がるべくして下がっているのです。

(なぜか日本では、金融資産課税を唱える経済学者は狂ったように叩かれます)

さらに、消費税の存在も、景気を悪化させる要因です。

消費に課税され、貯蓄が非課税であれば、人間はできるだけお金を遣わないようにします。小学生にも分かる理屈です。

だから、これを逆にすればいいのです。

たとえば消費税は廃止して、金融資産に一律5%課税するとか。

貯蓄に対しては課税されるが、モノやサービスを買えば非課税。

こうなると、貯蓄なんてバカらしくなります(笑)みんなどんどんお金を使うでしょう。

僕は何も、お年寄りから身ぐるみはがせと主張したいのではありません。

怠惰な若者に、ただで施すのが嫌なら、せめて派手に遣ってもらいたいのです。

お金持ちには、お金を遣う責任もあるのです。

税制改革は、景気回復の特効薬です。

孫は祖父より1億円損をする 世代会計が示す格差・日本

「若者奴隷」時代 若肉老食社会の到来

高齢世帯のうち4件に1件は、3000万円以上の貯蓄があります。

それは、この世代の長年の苦労のフェアな報いではなく、現役世代からの「搾取」によるアンフェア蓄財であることを忘れてはいけません

どうしても付き合いたい女性がいるあなたへ

この方法を実行してみてください

3分後に彼女の反応が変わります

それは、増税の方法において消費税ばかりを取り上げることと、「現状維持」か「増税」の選択肢しか示さないことです。

実際には、「減税」「廃止」という選択肢も存在していますが、メディアがそれを取り上げることはほとんどありません。

ほとんど全てのメディアが同じスタンスであることに不気味さを感じるのは、僕だけではないでしょう。

報道の裏側について、市民には何も知らされていないのです。

現在、日本人の個人金融資産の半分以上を、60歳以上の引退世代が保有しています。

彼らは平均して年金の3割を貯蓄し、平均3500万円も残して死亡します。

相続人も、平均して60代です。

すなわち、日本社会の富はいつまでも引退世代の間をグルグル滞留していて、現役世代にはいっこうに回ってこないのです。

高齢世帯は平均して金融資産だけで2000万円、現物資産を含めると6000万円もの蓄えがあることがわかります

その上、消費税を上げて高齢者の医療・介護をさらに充実させるって?

「寝言は寝て言え」と思うのは、僕だけではないでしょう。

こうなってしまう理由は明確です。

日本では金融資産への課税がゼロだからです。

不動産や車は、持っているだけで毎年税金が来ます。

しかし、同じ資産でも、何も買わずに預貯金や有価証券などの金融資産のままで持っていれば、税金がかからない。

であれば、不動産や車は売れなくなるのが当然です。地価は下がるべくして下がっているのです。

(なぜか日本では、金融資産課税を唱える経済学者は狂ったように叩かれます)

さらに、消費税の存在も、景気を悪化させる要因です。

消費に課税され、貯蓄が非課税であれば、人間はできるだけお金を遣わないようにします。小学生にも分かる理屈です。

だから、これを逆にすればいいのです。

たとえば消費税は廃止して、金融資産に一律5%課税するとか。

貯蓄に対しては課税されるが、モノやサービスを買えば非課税。

こうなると、貯蓄なんてバカらしくなります(笑)みんなどんどんお金を使うでしょう。

僕は何も、お年寄りから身ぐるみはがせと主張したいのではありません。

怠惰な若者に、ただで施すのが嫌なら、せめて派手に遣ってもらいたいのです。

お金持ちには、お金を遣う責任もあるのです。

税制改革は、景気回復の特効薬です。

孫は祖父より1億円損をする 世代会計が示す格差・日本

「若者奴隷」時代 若肉老食社会の到来

高齢世帯のうち4件に1件は、3000万円以上の貯蓄があります。

それは、この世代の長年の苦労のフェアな報いではなく、現役世代からの「搾取」によるアンフェア蓄財であることを忘れてはいけません

どうしても付き合いたい女性がいるあなたへ

この方法を実行してみてください

3分後に彼女の反応が変わります

しかしながら、金の流れが滞留するこの不景気の中では、金融資産に対する一律5%課税というのはやりすぎにしても、滞った流れをスムーズにする政策は必要ですね。

①「一体改革」のなかにも、「富裕層」への増税は入っているようですし、消費税アップは必要なのか、そうでないのかの結論も聞かしてください。

②不肖、今唐は派遣、格差社会反対ですが、どうやら自民党や学者やメデイアの一部の者どもは「努力した者が多くの分け前は取ってあたりまえ」との理屈で是認しているようです。

良ければ、意見を聞かせて下さい。不肖、今唐は年寄で横着者ですので、またまた、どれかの記事に貼り付け下さい。

一応お気に入りに、貴ブログは追加はしておりますが。

②格差が広がりすぎたり、固定化されたりするのは問題でしょう。

もちろん、今は以前ほどはもらえないでしょうが、昔の方がいろんな意味で優遇されていたし、それを将来のための貯蓄として貯蓄されていたので、保有金融資産は高齢者の方が多いでしょうね~

自分は30代後半ですが、自分が親世代になった時に子供達にお金の資金援助をしてあげられるのかが心配です。

自分が少ししてもらっていたので、自分が今度次の世代にしてあげられるのかなぁ~ってたまに心配になります(笑)

今は、本当に若い世代を見ると生活していくので精一杯って感じだから、消費税増税やだなぁ。

そうして、いわゆる富の再生産ができます

庶民は能力がどれほどあっても、まず無理なのです

そんな庶民年収200万円以下が大多数の人々から消費税を巻き上げようとしています

取るなら所得税からとればよいのに

また原子力政策でも、原発廃止で、大停電とか、料金が跳ね上がるとか言いますが、実際は全原発が停止しても何とかなるそうです

財界政界報道,三者がスクラムを組んでヒステリックなキャンペーンです

菅総理のすることは庶民を苦しめる政策ばかりです

実質大連立の政権を破壊しなければなりません

カンチャンあんたの顔を見るのも嫌ですよ

使おうが使うまいがその人の自由である。他人がとやかく口出しすることではない。

世代間の格差是正するなら、相続税率を大幅に上げれば良い。亡くなった人の資産は基本的に没収。特に現金性資産の税率を100%にして、多額の預貯金を残したまま逝くようなケースを減らすように仕向けるべきだ。高齢世代の消費も増えるし、税収改善で現役世代の負担も軽くなる。

一方、株式などの投資資産の相続税率を下げれば、「貯蓄から投資へ」と言う流れを加速でき、株価上昇で国富にもプラス。

自由に責任が伴うのは民主主義の大原則だと思うのですが。

なお、このコメントのリンク先は特定政党の意向が露骨に反映されています。削除はしませんが閲覧は自己責任で。

>特に現金性資産の税率を100%にして

タンス預金が増えるのは相続税でも同じですね。100%にすると借金を残す人が増えるので、最高99%ですかね。

生きているときに課税されるのと、死後に課税されるのでは全然違う。金融資産課税がほぼ100%の定期性預貯金をタンス預金化させるのに比べれば、相続税課税によるタンス預金の増加は比較にならないほど小さいだろう。

相続税の課税は子孫への贈与を促進し、子孫の世代が消費をするので、経済効果は大。

また、タンス預金の受け入れ先として、同時にリスク資産の相続税率を低下させる事で株式等に資金を促すのは前述の通り。

株式等リスク資産を優遇するのは、現役世代の年金不安を緩和するには株高、債券安、円安が必要なため。

両方やったらいいんじゃないですか? 現在は「生きているうちの金融資産への課税」だけがされておらず、これが経済の停滞を招いているわけです。

>相続税課税によるタンス預金の増加は比較にならないほど小さいだろう

仮定ではなく実際の事例に基づいて検証する必要があるでしょう。海外では資産課税はすでに実施されています。どっちにしろ、マルサはそんなに甘くありませんよ(笑)そう簡単に脱税できるなら、みんなやっています。

>リスク資産の相続税率を低下させる

これは、貧富の差が受け継がれるという新たな問題を招きます。

親は比較的恵まれた職業に就いています。金融資産額は平均の10%ほど上程度ですが(中央値ではないので恵まれてるのだとは思います)

しかし、自分は大した職にも就いていないので、50歳か60歳になった時や結婚したとき等に、逆にこれらの要素が遺産として有利に働くと考えています

よって個人的には、資産課税などされたらたまらないと考えています。

客観的に見ても、資産課税には反対です

なぜ多数の経済学者が大反対なのか、管理者の方は理由を少しでもまともに考えたことがあるのでしょうか?

答えは簡単です。マイナス金利という事態に陥るからです

この不況下でマイナス金利政策など行えば結果は見えています。銀行は窮地に陥り、金融システムが破綻しかねないでしょう

地方銀行などは確実に破綻します。結果的に資産課税というアプローチは日本発金融恐慌になりかねないでしょう

感情論で資産課税などとばかばかしい事を言わず、建設的なアプローチをすべきです。

経済は感情で動かすと必ず破綻します。既にそれはアルゼンチンやロシア(旧ソ連)などが証明しています

しかし経済は感情で動きます。そこが難しいのです。

ゆっくりと、五年単位などでマイナス金利にしていく方法などが好ましいと思います。

50代の中央値金融資産は800~900万円程度です

土地は知りませんが

まず、徒競走でもないのに平均値を話の前提に出してる時点で、話になりません。管理者は少し反省してください。こういうミスリードは非常に卑怯です。やめましょう。

よって個人的には、資産課税などされたらたまらないと考えています

あなたの個人的事情などどうでもいい話です。こんな自己中心のコメントを平気で書き込む神経を疑います。判定はゲストにしていただくので、あえて削除はしませんが。

>答えは簡単です。マイナス金利という事態に陥るからです

日本はずっと前から不動産や自動車への資産課税を実施しているので、リオン氏の説が正しければ、すでにマイナス金利になっているはずですね??

>中央値で考えると、ぶっちゃけ老人は大してお金をもっていません

若い世代はもっと持っていません。平均値だろうと中央値だろうと、若者が相対的に見て高齢者より貧しいことは明白です。

リオン氏は少し反省してください。こういうミスリードは非常に卑怯です。やめましょう(笑)