トップ画像はプラズマ核融合学会誌 最新号掲載の論文タイトル.現在欧米では核融合事業に対しベンチャーキャピタル (VC) から合計数千億円の投資が行われている.半世紀超のあいだ,できるできると言ってできない核融合に対して,どう言うつもりなのかを解説したもの...と思ったらちょっと違ったけれど,知らなかった考え方に触れることができた.

じつは年金から学会費を払うのが辛いので,学会は退会したのだが,この論文はhttps://www.jspf.or.jp/Journal/PDF_JSPF/jspf2023_04/jspf2023_04-127.pdf?fbclid=IwAR37vzEo5I10WO5OwQi9whz-3Bx0wGfXIOwtyM9jIcb52mb71axA9TBrkl0

で閲覧できた.

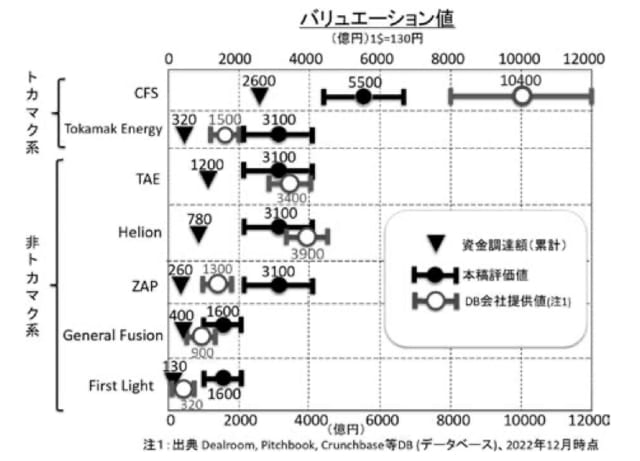

VC メソッドなる考え方が投資時の企業価値を方程式として与えるので,これにパラメータを入れて行く.パラメータには目標倍率とか,期間とかの他に, 成功確率などがある.「期間」といわれると理工的には,何 MW で何時間連続発電できる性能を持つまでの期間を想像するが,ここでは例えば株式公開までの期間である.

トカマクベンチャー CFS の額がトップなのは当然に思えるが,論文の著者はレーザーやヘリカルにも大型ベンチャーの出現を期待しているようだ.

実証されていない非トカマク系が投資の対象となっているのは,TAE : 中性子フリー・直接発電,Helion : 未臨界パルス炉,ZAP : 直径ミリ未満のプラズマ,など.「デスラプティヴ・イノベーション」が評価されたためだろう.50 年以上前,核融合がトカマクに一本化される以前,16 トンが名大プラズマ研に就職した時代,それぞれの教授がそれぞれのプラズマを作っていた時代を思い出した.

現在ではむしろテーブルトップ常温核融合が日本の VC 向きと思うが,もうやっているのかもしれない.

科研費もある種の投資配分だから,VCメソッドで額を決めたら...なんて,嫌な時代だ.

※コメント投稿者のブログIDはブログ作成者のみに通知されます