トイツに日本は負けた

以下の表はドイツは勝っただでなく、GDP比で日本は大きなものになっている。このまた日本は売れない買わない世界をつづでて入ると、日本のGDP比では大きな損失を受ける。

---------------------------------------------

人口7割のドイツにGDPで抜かれた日本「世界4位で騒ぎ過ぎ」と語る人たちが分かっていないこと

2/22(木) 8:10配信 BUSINESS INSIDER JAPAN

日本は2023年、経済規模の国際比較指標である名目GDP(国内総生産)でドイツに抜かれ、世界4位に後退した。

2023年のドル建ての名目GDP(国内総生産)が確定し、日本がドイツに抜かれて世界4位に転落したことがメディアで大きな話題となっている。

【全画像をみる】人口7割のドイツにGDPで抜かれた日本「世界4位で騒ぎ過ぎ」と語る人たちが分かっていないこと

両国の順位逆転について、筆者はBusiness Insiderへの寄稿でこれまでも何度かその可能性を指摘し、2023年11月には逆転の見通しが確実になったことをお伝えした上で、とは言えドイツ経済を「順風満帆、前途洋々とイメージするのは全くの誤認」と論じた。

したがって足元が騒がしいのは、日本とドイツの逆転が統計を通じて確認(追認)された、それだけと言えばそれだけの話なのだが、このドサクサに紛れて危うい主張や議論が(専門家のそれも含めて)幅を利かせているのが非常に気になる。

具体的には、日本とドイツの逆転が「(円安という)為替要因が大きく、4位転落に騒ぎ過ぎ」といった斜に構えた見方や、「普段使わない(多くの日本人の日常には無関係な)ドル建て名目GDPを比べて意味はあるのか」と、比較自体の有効性を問う姿勢がそれだ。

下の【図表1】を見ると分かるように、ドル建て名目GDPはドル/円相場と強い相関関係にあり、日本とドイツの逆転要因を為替(かわせ)に帰結させる認識は別に間違っていない。

しかし、為替の変動が要因だから何だと言うのだろう? そこに何か安堵(あんど)できるような要素があるというのだろうか?

「いずれ円高に戻る」説の危うさ

筆者に言わせれば、為替変動によって順位が(一時的に)逆転しただけ、との見方は現実逃避にすぎない。

そのような見方は「いずれ円高に戻る」未来を前提としている。円高になれば、日本とドイツの順位はまた変わるかもしれないじゃないか、と。

しかし、いつどれほどの円高に戻ると言うのか?

2022年春に1ドル=110円台で推移していた円相場は、同年中に140円台まで急落、130円台前半までの反発を経つつも再び円安が進み、足元では150円前後を行き来している。

円安局面はすでに2年持続しており、そこに何かしら日本固有の要因が存在する可能性を疑わない方が無理というものだ。

名目ないし実質実効為替相場(NEERないしREER)の推移を見ると一目瞭然だが、近年の日本円は対ドルにとどまらず、あらゆる主要貿易相手国の通貨に対してまとまった規模で売られている。

円は為替市場で忌避されていると言っても過言ではない。

もし日本経済の「弱さ」ゆえに長期的かつ全面的な円安が起きていて、その結果としてドイツに追い抜かれたのだとすれば、将来を楽観する理由はどこにもなくなる。

期待すべき円高は訪れず、著しく切り下がった水準が円の「ニューノーマル(新たな常態)」になるなら、ドイツを下回る名目GDPもまた日本経済のニューノーマルということになろう。

なお、円安が「終わらない」理由については、過去の寄稿で繰り返し詳しく論じてきたので、例えば2023年8月の『146円も突破。なぜ円安は終わらないのか、統計上の数字からは見えてこないのが…』を参照されたい。

ドル建て名目GDPの比較に意味は「ある」

筆者にとってより気になる、率直に言えば真面目に受け止める気にもなれないのが、日本人の日常生活に無関係なドル建て名目GDPを比べて、そもそも意味はあるのか、との主張だ。

「意味がない」などと決して言えない理由は、第一に、経済規模を国際比較するにあたってドル建て名目GDP以外の尺度はあり得ないこと。第二に、日本人の生活が現に円安を受けて苦しくなっていることだ。

とりわけ前者について、経済規模の国際比較に際して本来見るべきは「ドル建て名目GDP」ではなく「購買力平価GDP」との意見もある。その場合、日本を上回るのはアメリカ、中国、インドという人口大国だけで、日本の背中を追うドイツとの間にはまだ大きな差がある、と。

しかし、円の購買力平価は信ぴょう性を欠く。

かつては円安が進むと輸出製品の価格競争力が高まり、輸出数量の増加により貿易黒字が拡大し、実需としての円買いを受けて円高が進むという需給調整機能が働いたが、もはやそのような経路は機能していない。

そんな中で、実勢相場よりも大幅な円高水準に傾いている購買力平価(例えば国際通貨基金[IMF]の算出では91円台)をベースにGDPを比較することが果たしてフェアと言えるだろうか。

別にドル建て名目GDPが万能と主張したいわけではない。各国の経済規模を比較する目的に徹する場合、金融市場が評価する名目為替相場で算出したGDPを使う以外に良い方法は思いつかない、それだけの話だ。

歴史的円安がなくてもいずれは……

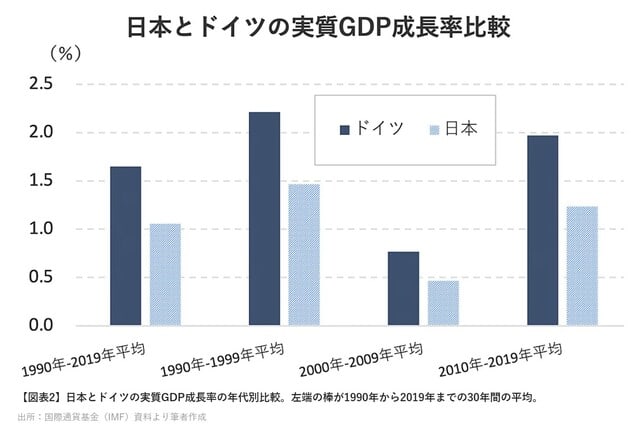

為替相場が要因でドイツに抜かれた、と考えるのはもちろん個々の自由だが、現実問題として、日本が実質GDP成長率でドイツに劣後し続けてきた過去からはせめて目を背けないようにしたい。【図表2】

より詳細に見ると、1990年代後半以降、日本のドル建て名目GDPがはっきりと拡大したのは2008~12年の5年間だけで、それはリーマンショック後の超円高局面と完全に符合する。つまり、そのような極端な為替変動がなければ、日本の名目GDPは横ばいが基本だった。

一方、ドイツはその期間にも着実に右肩上がりで規模を積み上げてきた。

そうやって生まれた地力の差に、2022年以降の歴史的な円安相場が加わったため、ドイツが日本を抜き去る日が前倒しで訪れた。それが2023年というタイミングだった、筆者はそんなふうに理解している。

上の【図表2】に示した通り、欧州債務危機の発生した2010年代前半(を含む10年間)ですら、日本は実質GDP成長率でドイツの後塵を拝している。

仮にここ数年の歴史的円安がなくても、両国の差は以前から徐々に縮小する傾向にあったことは忘れてはならない。

日独人口格差が意味するもの

日本とドイツの成長率格差をめぐる論点はさまざまあって、ここでその全てに言及するわけにはいかないが、人口動態の切り口についてはどうしても触れておきたい。

筆者は過日、毎日新聞の取材に対し、「中国に追い抜かれるのは『時間の問題』だった。しかし、人口が7割程度のドイツに逆転されることは必然ではなかった」とコメントした(2月15日付)。

経済成長の源泉は「労働力」「資本」「全要素生産性」に尽きる。全要素生産性は容易に変化する数字ではないので、結局のところ、労働力と資本が成長率の格差を規定することになる。

国際通貨基金(IMF)の最新推計に従うと、日本の人口は1億2404万人、中国は14億1000万人、アメリカは3億3669万人で、基本的にはこの数字がそのまま労働力の格差につながるから、経済規模で中国やアメリカを上回るのはそもそも難しい。

ところが、ドイツの人口は8389万人、日本の7割弱(3分の2強)で、そこには大きな労働力格差があるはずなのに経済規模で逆転が起きた。これは非常に衝撃的な事実だ。

近年、日本では労働力の減少と不足が経済低迷の要因と指摘されてきた。それでも、ドイツに勝る労働力を抱えながら経済規模で逆転された事実を踏まえる限り、日本は資本や全要素生産性の面で著しく劣後していると考えねばならない。

ちなみに日本とドイツの人口格差は、下の【図表3】を見れば分かるように縮小傾向にある。2009年頃から徐々に、しかし確実に、その差は詰まっている。

つまり、日本に優位性があった労働力の面でも格差が詰まっているのだから、円安の大幅修正でもない限り、日本とドイツの経済規模は今後その差が広がっていくものと予想される。

ドイツ経済の苦境はともかくとして

記事冒頭でも少し触れたが、2023年9月の寄稿『英エコノミスト誌が「再び、欧州の病人なのか」と危惧するドイツ経済。中国とロシアに賭けすぎて…』で指摘したように、ドイツも近年は「戻って来た病人(the sick man returns)」と揶揄(やゆ)されるほどの苦境に立たされている。

パンデミックの発生や、ロシア・ウクライナ戦争の長期化を受け、メルケル政権下で中国やロシアへの依存を進めた「ツケ」を支払わされている形だ。

中国向けの輸出が鈍化する一方、ロシアから原油や天然ガスを調達できなくなったことで、ドイツ経済のパフォーマンスは著しく悪化しており、それが日本よりも深刻な状況かどうかはさておき、長期停滞の可能性を指摘する専門家は増えている。

そうした背景があればこそ、日本とドイツの逆転を為替要因による「一過性の現象」と位置づけ、再逆転を期待する胸中も分からなくはない。

いずれにしても、今日時点で確実に言えるのは、かつて日本がドイツを圧倒的に上回っていた名目GDPも、すでに為替次第で簡単に順位が入れ替わるほどの僅差になり、アメリカと中国に次ぐ「世界3位の経済大国」のステータスも日本の定位置ではなくなったということだ。

繰り返しにはなるが、足元で続くような水準の円安が新たな日本の常態になるのであれば、ドイツを下回る世界4位の名目GDPもまた新たな常態として定着するのであり、そこに修正なり改善なりを加えようと思うのであれば、長期化するこの円安の背景に需給構造の大きな変化があることをまず直視すべきと筆者は考える。※寄稿は個人的見解であり、所属組織とは無関係です。唐鎌大輔

以下の表はドイツは勝っただでなく、GDP比で日本は大きなものになっている。このまた日本は売れない買わない世界をつづでて入ると、日本のGDP比では大きな損失を受ける。

---------------------------------------------

人口7割のドイツにGDPで抜かれた日本「世界4位で騒ぎ過ぎ」と語る人たちが分かっていないこと

2/22(木) 8:10配信 BUSINESS INSIDER JAPAN

日本は2023年、経済規模の国際比較指標である名目GDP(国内総生産)でドイツに抜かれ、世界4位に後退した。

2023年のドル建ての名目GDP(国内総生産)が確定し、日本がドイツに抜かれて世界4位に転落したことがメディアで大きな話題となっている。

【全画像をみる】人口7割のドイツにGDPで抜かれた日本「世界4位で騒ぎ過ぎ」と語る人たちが分かっていないこと

両国の順位逆転について、筆者はBusiness Insiderへの寄稿でこれまでも何度かその可能性を指摘し、2023年11月には逆転の見通しが確実になったことをお伝えした上で、とは言えドイツ経済を「順風満帆、前途洋々とイメージするのは全くの誤認」と論じた。

したがって足元が騒がしいのは、日本とドイツの逆転が統計を通じて確認(追認)された、それだけと言えばそれだけの話なのだが、このドサクサに紛れて危うい主張や議論が(専門家のそれも含めて)幅を利かせているのが非常に気になる。

具体的には、日本とドイツの逆転が「(円安という)為替要因が大きく、4位転落に騒ぎ過ぎ」といった斜に構えた見方や、「普段使わない(多くの日本人の日常には無関係な)ドル建て名目GDPを比べて意味はあるのか」と、比較自体の有効性を問う姿勢がそれだ。

下の【図表1】を見ると分かるように、ドル建て名目GDPはドル/円相場と強い相関関係にあり、日本とドイツの逆転要因を為替(かわせ)に帰結させる認識は別に間違っていない。

しかし、為替の変動が要因だから何だと言うのだろう? そこに何か安堵(あんど)できるような要素があるというのだろうか?

「いずれ円高に戻る」説の危うさ

筆者に言わせれば、為替変動によって順位が(一時的に)逆転しただけ、との見方は現実逃避にすぎない。

そのような見方は「いずれ円高に戻る」未来を前提としている。円高になれば、日本とドイツの順位はまた変わるかもしれないじゃないか、と。

しかし、いつどれほどの円高に戻ると言うのか?

2022年春に1ドル=110円台で推移していた円相場は、同年中に140円台まで急落、130円台前半までの反発を経つつも再び円安が進み、足元では150円前後を行き来している。

円安局面はすでに2年持続しており、そこに何かしら日本固有の要因が存在する可能性を疑わない方が無理というものだ。

名目ないし実質実効為替相場(NEERないしREER)の推移を見ると一目瞭然だが、近年の日本円は対ドルにとどまらず、あらゆる主要貿易相手国の通貨に対してまとまった規模で売られている。

円は為替市場で忌避されていると言っても過言ではない。

もし日本経済の「弱さ」ゆえに長期的かつ全面的な円安が起きていて、その結果としてドイツに追い抜かれたのだとすれば、将来を楽観する理由はどこにもなくなる。

期待すべき円高は訪れず、著しく切り下がった水準が円の「ニューノーマル(新たな常態)」になるなら、ドイツを下回る名目GDPもまた日本経済のニューノーマルということになろう。

なお、円安が「終わらない」理由については、過去の寄稿で繰り返し詳しく論じてきたので、例えば2023年8月の『146円も突破。なぜ円安は終わらないのか、統計上の数字からは見えてこないのが…』を参照されたい。

ドル建て名目GDPの比較に意味は「ある」

筆者にとってより気になる、率直に言えば真面目に受け止める気にもなれないのが、日本人の日常生活に無関係なドル建て名目GDPを比べて、そもそも意味はあるのか、との主張だ。

「意味がない」などと決して言えない理由は、第一に、経済規模を国際比較するにあたってドル建て名目GDP以外の尺度はあり得ないこと。第二に、日本人の生活が現に円安を受けて苦しくなっていることだ。

とりわけ前者について、経済規模の国際比較に際して本来見るべきは「ドル建て名目GDP」ではなく「購買力平価GDP」との意見もある。その場合、日本を上回るのはアメリカ、中国、インドという人口大国だけで、日本の背中を追うドイツとの間にはまだ大きな差がある、と。

しかし、円の購買力平価は信ぴょう性を欠く。

かつては円安が進むと輸出製品の価格競争力が高まり、輸出数量の増加により貿易黒字が拡大し、実需としての円買いを受けて円高が進むという需給調整機能が働いたが、もはやそのような経路は機能していない。

そんな中で、実勢相場よりも大幅な円高水準に傾いている購買力平価(例えば国際通貨基金[IMF]の算出では91円台)をベースにGDPを比較することが果たしてフェアと言えるだろうか。

別にドル建て名目GDPが万能と主張したいわけではない。各国の経済規模を比較する目的に徹する場合、金融市場が評価する名目為替相場で算出したGDPを使う以外に良い方法は思いつかない、それだけの話だ。

歴史的円安がなくてもいずれは……

為替相場が要因でドイツに抜かれた、と考えるのはもちろん個々の自由だが、現実問題として、日本が実質GDP成長率でドイツに劣後し続けてきた過去からはせめて目を背けないようにしたい。【図表2】

より詳細に見ると、1990年代後半以降、日本のドル建て名目GDPがはっきりと拡大したのは2008~12年の5年間だけで、それはリーマンショック後の超円高局面と完全に符合する。つまり、そのような極端な為替変動がなければ、日本の名目GDPは横ばいが基本だった。

一方、ドイツはその期間にも着実に右肩上がりで規模を積み上げてきた。

そうやって生まれた地力の差に、2022年以降の歴史的な円安相場が加わったため、ドイツが日本を抜き去る日が前倒しで訪れた。それが2023年というタイミングだった、筆者はそんなふうに理解している。

上の【図表2】に示した通り、欧州債務危機の発生した2010年代前半(を含む10年間)ですら、日本は実質GDP成長率でドイツの後塵を拝している。

仮にここ数年の歴史的円安がなくても、両国の差は以前から徐々に縮小する傾向にあったことは忘れてはならない。

日独人口格差が意味するもの

日本とドイツの成長率格差をめぐる論点はさまざまあって、ここでその全てに言及するわけにはいかないが、人口動態の切り口についてはどうしても触れておきたい。

筆者は過日、毎日新聞の取材に対し、「中国に追い抜かれるのは『時間の問題』だった。しかし、人口が7割程度のドイツに逆転されることは必然ではなかった」とコメントした(2月15日付)。

経済成長の源泉は「労働力」「資本」「全要素生産性」に尽きる。全要素生産性は容易に変化する数字ではないので、結局のところ、労働力と資本が成長率の格差を規定することになる。

国際通貨基金(IMF)の最新推計に従うと、日本の人口は1億2404万人、中国は14億1000万人、アメリカは3億3669万人で、基本的にはこの数字がそのまま労働力の格差につながるから、経済規模で中国やアメリカを上回るのはそもそも難しい。

ところが、ドイツの人口は8389万人、日本の7割弱(3分の2強)で、そこには大きな労働力格差があるはずなのに経済規模で逆転が起きた。これは非常に衝撃的な事実だ。

近年、日本では労働力の減少と不足が経済低迷の要因と指摘されてきた。それでも、ドイツに勝る労働力を抱えながら経済規模で逆転された事実を踏まえる限り、日本は資本や全要素生産性の面で著しく劣後していると考えねばならない。

ちなみに日本とドイツの人口格差は、下の【図表3】を見れば分かるように縮小傾向にある。2009年頃から徐々に、しかし確実に、その差は詰まっている。

つまり、日本に優位性があった労働力の面でも格差が詰まっているのだから、円安の大幅修正でもない限り、日本とドイツの経済規模は今後その差が広がっていくものと予想される。

ドイツ経済の苦境はともかくとして

記事冒頭でも少し触れたが、2023年9月の寄稿『英エコノミスト誌が「再び、欧州の病人なのか」と危惧するドイツ経済。中国とロシアに賭けすぎて…』で指摘したように、ドイツも近年は「戻って来た病人(the sick man returns)」と揶揄(やゆ)されるほどの苦境に立たされている。

パンデミックの発生や、ロシア・ウクライナ戦争の長期化を受け、メルケル政権下で中国やロシアへの依存を進めた「ツケ」を支払わされている形だ。

中国向けの輸出が鈍化する一方、ロシアから原油や天然ガスを調達できなくなったことで、ドイツ経済のパフォーマンスは著しく悪化しており、それが日本よりも深刻な状況かどうかはさておき、長期停滞の可能性を指摘する専門家は増えている。

そうした背景があればこそ、日本とドイツの逆転を為替要因による「一過性の現象」と位置づけ、再逆転を期待する胸中も分からなくはない。

いずれにしても、今日時点で確実に言えるのは、かつて日本がドイツを圧倒的に上回っていた名目GDPも、すでに為替次第で簡単に順位が入れ替わるほどの僅差になり、アメリカと中国に次ぐ「世界3位の経済大国」のステータスも日本の定位置ではなくなったということだ。

繰り返しにはなるが、足元で続くような水準の円安が新たな日本の常態になるのであれば、ドイツを下回る世界4位の名目GDPもまた新たな常態として定着するのであり、そこに修正なり改善なりを加えようと思うのであれば、長期化するこの円安の背景に需給構造の大きな変化があることをまず直視すべきと筆者は考える。※寄稿は個人的見解であり、所属組織とは無関係です。唐鎌大輔