生命保険業界自体それほど好きな業態ではないが、まあこれもお祭りなのでIPOに参加することに

した。野村にも口座はあったが、ほとんど金も入っておらず付き合いもないので、大和証券とマネッ

クス証券でIPOを申し込んだ。ほとんど同じ金額株数で申し込んだが、マネックスでは割り当てはゼ

ロだった。まあ仕方ないんだけろうけど。大和のほうでは25株当選。おっ、結構とれたじゃない

か。公募価格が14万と予想されていた15万5千円の上限に張り付かなかったのは意外ではあった

が、IPOが取れたことも意外。いままで大和で申し込んだこともなかったが、ネット証券で何回か申し

込んで全て全敗だった。別に悔しくはないが。やはり総合証券はこういうときくらいは役にたつのだ

ろうか。とはいっても、上限にならなかったことでびびった投資家がでたのか、大和から割り当ての

連絡があって直ぐにまた電話がかかってきた。

「キャンセルが5株でたのですが、とりますか?」

「はい。取ります」 即答。

公募価格が上限じゃないのからキャンセルする投資家ははっきり言って、投資家の資格なし。キャ

ンセルするくらいなら初めから申し込まなければいいのだ。上限価格に達しなかったのは人気がなく

て上限を割ったわけではなくて、発行体が上限価格にしなかっただけなのに。そんなことも分からず

に人気がなさそうだという理由でキャンセルするなんて投資家やめた方がいい。まあ、それでも公募

割れしないという意味では勿論ないけれど。

(1) ビジネスモデル

生命保険会社のビジネスモデルは一見、複雑でかつ会計処理が普通の上場会社とは異なることから

株価バリュエーションが困難と考えられており、実際アナリストの意見も千差万別、摩訶不思議なも

のが多いのも事実。但し、ビジネスモデルという点からすれば生命保険会社は実はきわめてシンプル

なものだ。

生命保険契約とは契約をする一方の者(保険者)が相手方(保険契約者)、または第三者(被保険

者)の生死に関し、一定の金額(保険金)を支払うことを約束し、相手方がこれに対して報酬(保険

料)を払うことを約束する契約のこと(商法第673条)である。また契約は通常、主契約と特約という

形に別れ特約部分でのプレミアム収入の増加をはかることが多い。保険とは将来のリスクを引き受け

ることでプレミアム収入を得ることであるため、将来のイベントリスクを保険引受人自らヘッジする

ことで損失を最小化させる必要がある。

将来のイベントリスクとは契約者の死亡・事故が一般的に考えられているが保険契約は通常長期に

亘ることから、インフレーションなどのイベントリスク発生時の経済価値の保全などが必要となって

くるので株式などの証券投資によりプレミアム収入の現在価値をヘッジする必要に迫られる。これが

一般的に生命保険会社が長期に株式に投資する主たる理由となる。死亡・事故のヘッジに関しては

個々人のイベントリスクを予測することは不可能であるものの、生命表などの確率的な要素から一般

的な死亡確率、事故確率は予想できるため、(50歳代の人の死亡確率は個々人では予想できないが、

一般的には確率は計算することができる)プレミアム水準を世代別に設定するなどしてヘッジすること

が可能となる。

噛み砕いて言い直せば、長期間に亘るイベントリスクヘッジ契約下において保険契約者はプレミアム

を支払う。一方で、保険者は生命表などから適正なプレミアム水準を策定し、中長期的な経済予測を

ベースにした資産運用を行うことで、保険契約者に保険金を支払いかつ剰余金を確実に残すことがで

きる。また長期的な観点から見れば30-50年といった極めて長期の契約ではインフレが進行する

のが通常で当初契約した保険金(例えば保険金5000万の死亡保障など)は契約満了時の現在価値は

下がっているのがほぼ確実だ。例を挙げれば、今、5000万円の保険契約を締結した場合、仮に5

0年後にイベントリスクが現実に発生したと仮定しよう。(50年後にあなたは死んでいる!!)

当然、貴方の家族には5000万円の保険金が支払われる。但し、それは名目価値で50年後の

5000万円は現在価値にすると500万しかないかもしれない。即ち、生命保険会社にとって

インフレーションが発生すると必ず儲かる仕組みになっている。保険会社は株式などでインフレ

をヘッジしているが、契約金額は50年後の割引現在価値ではなく、あくまで名目の金額だから

だ。

但し、例外がある。生命保険業は社会がどのような形であれ、人口の増加があり、中長期に亘りイ

ンフレーションが進行するという前提でビジネスモデルが形成されている。人口減少社会で長期のデ

フレーションという形は厳しいものであるというのは論を待たない。まずは基礎となる生命表の大規

模な修正が必要となる。一方で契約の途中変更はほとんど不可能であることから、そのような環境に

なった場合には戦略の転換が必要となる。一つは海外展開など保険契約者の年代別偏りをなくすこ

と。もしくは同業他社を吸収すること。保険業は大数の法則が効くことから規模拡大は重要だ。第一

生命が株式会社に転換する理由もどうやらこの辺にありそうだ。

(2) ファンダメンタルズ

生命保険業を見る場合にはプレミアム収入の状況、保険金支払い、資産運用状況など確認

するべき項目はいくつかあるものの、基本的には通常企業と大差ない。保険契約の増加という

のが一般企業では製品の販売状況とみることができるし、保険金支払いは要するコストの状況

すなわち原価の状況。資産運用はその他収益という具合だ。

写真に連結損益計算書を載せているが、経常収益は5兆2千億、経常利益は633億円だ。

なお、目論見書には異なる損益計算書が2つ載っているが、ここでは第一生命が株式会社で

あったと仮定した場合の損益計算書を載せている。相互会社の形態での経常利益は1091億円

なのでだいぶ数字が違うことを留意する必要がある。なお、その違いは経常費用の中のその他

経常費用の違いで説明できる。社員配当準備金繰入額を費用計上したと仮定した場合、相互会社

での会計処理よりも300億利益が減少した。

経常収益に注目すると第一生命は保険料収入3兆2900億円、資産運用収益1兆1780億

円、その他経常収益7535億円となっている。収入の5分の1が資産運用収益でグローバルに

見てみると資産運用の比率が低い。まずは日本の低金利が邪魔しているという点と日本株を筆頭

に運用環境が厳しいことがその理由だ。やはり日本のデフレ環境のマイナス面が響いているとい

う点についてはまず間違いないだろう。

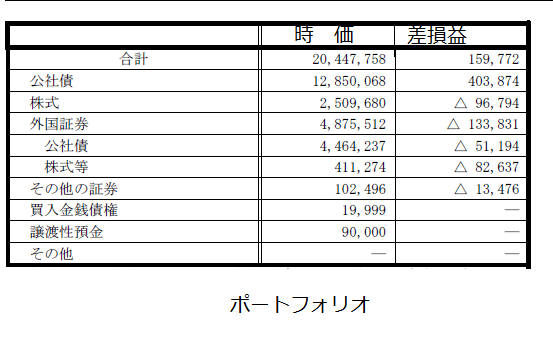

バランスシートはやは通常の企業とは異なっている。一般勘定28兆円の内、22兆円弱が

有価証券への投資となっており、4兆円などが企業への貸付金、1兆円が不動産などへの投資と

なっている。有価証券の内、3兆円弱が国内株式、1.4兆円が外国株式となっており、残りの

12.6兆円が国内債券、4.4兆円が外国債券という内訳になっている。有価証券の含み益の

ほとんどが債券からきており、国内株式、外国証券は含み損の状態になっている。日本生命など

のトップ生保との違いはポートフォリオの含み損益にあると考えてもよいだろう。デフレの状況

が株式の損益に悪影響を与えており、日本がインフレ環境になるまで現状の水準から大きな変化

はないと考えるのが妥当だ。後ほどバリュエーションの話をするが、バランスシートの状況を考

えてみると生命保険会社の価値の増減は証券市場の動向が大きな鍵を握ることが理解できるだろ

う。

(続いたりする)

した。野村にも口座はあったが、ほとんど金も入っておらず付き合いもないので、大和証券とマネッ

クス証券でIPOを申し込んだ。ほとんど同じ金額株数で申し込んだが、マネックスでは割り当てはゼ

ロだった。まあ仕方ないんだけろうけど。大和のほうでは25株当選。おっ、結構とれたじゃない

か。公募価格が14万と予想されていた15万5千円の上限に張り付かなかったのは意外ではあった

が、IPOが取れたことも意外。いままで大和で申し込んだこともなかったが、ネット証券で何回か申し

込んで全て全敗だった。別に悔しくはないが。やはり総合証券はこういうときくらいは役にたつのだ

ろうか。とはいっても、上限にならなかったことでびびった投資家がでたのか、大和から割り当ての

連絡があって直ぐにまた電話がかかってきた。

「キャンセルが5株でたのですが、とりますか?」

「はい。取ります」 即答。

公募価格が上限じゃないのからキャンセルする投資家ははっきり言って、投資家の資格なし。キャ

ンセルするくらいなら初めから申し込まなければいいのだ。上限価格に達しなかったのは人気がなく

て上限を割ったわけではなくて、発行体が上限価格にしなかっただけなのに。そんなことも分からず

に人気がなさそうだという理由でキャンセルするなんて投資家やめた方がいい。まあ、それでも公募

割れしないという意味では勿論ないけれど。

(1) ビジネスモデル

生命保険会社のビジネスモデルは一見、複雑でかつ会計処理が普通の上場会社とは異なることから

株価バリュエーションが困難と考えられており、実際アナリストの意見も千差万別、摩訶不思議なも

のが多いのも事実。但し、ビジネスモデルという点からすれば生命保険会社は実はきわめてシンプル

なものだ。

生命保険契約とは契約をする一方の者(保険者)が相手方(保険契約者)、または第三者(被保険

者)の生死に関し、一定の金額(保険金)を支払うことを約束し、相手方がこれに対して報酬(保険

料)を払うことを約束する契約のこと(商法第673条)である。また契約は通常、主契約と特約という

形に別れ特約部分でのプレミアム収入の増加をはかることが多い。保険とは将来のリスクを引き受け

ることでプレミアム収入を得ることであるため、将来のイベントリスクを保険引受人自らヘッジする

ことで損失を最小化させる必要がある。

将来のイベントリスクとは契約者の死亡・事故が一般的に考えられているが保険契約は通常長期に

亘ることから、インフレーションなどのイベントリスク発生時の経済価値の保全などが必要となって

くるので株式などの証券投資によりプレミアム収入の現在価値をヘッジする必要に迫られる。これが

一般的に生命保険会社が長期に株式に投資する主たる理由となる。死亡・事故のヘッジに関しては

個々人のイベントリスクを予測することは不可能であるものの、生命表などの確率的な要素から一般

的な死亡確率、事故確率は予想できるため、(50歳代の人の死亡確率は個々人では予想できないが、

一般的には確率は計算することができる)プレミアム水準を世代別に設定するなどしてヘッジすること

が可能となる。

噛み砕いて言い直せば、長期間に亘るイベントリスクヘッジ契約下において保険契約者はプレミアム

を支払う。一方で、保険者は生命表などから適正なプレミアム水準を策定し、中長期的な経済予測を

ベースにした資産運用を行うことで、保険契約者に保険金を支払いかつ剰余金を確実に残すことがで

きる。また長期的な観点から見れば30-50年といった極めて長期の契約ではインフレが進行する

のが通常で当初契約した保険金(例えば保険金5000万の死亡保障など)は契約満了時の現在価値は

下がっているのがほぼ確実だ。例を挙げれば、今、5000万円の保険契約を締結した場合、仮に5

0年後にイベントリスクが現実に発生したと仮定しよう。(50年後にあなたは死んでいる!!)

当然、貴方の家族には5000万円の保険金が支払われる。但し、それは名目価値で50年後の

5000万円は現在価値にすると500万しかないかもしれない。即ち、生命保険会社にとって

インフレーションが発生すると必ず儲かる仕組みになっている。保険会社は株式などでインフレ

をヘッジしているが、契約金額は50年後の割引現在価値ではなく、あくまで名目の金額だから

だ。

但し、例外がある。生命保険業は社会がどのような形であれ、人口の増加があり、中長期に亘りイ

ンフレーションが進行するという前提でビジネスモデルが形成されている。人口減少社会で長期のデ

フレーションという形は厳しいものであるというのは論を待たない。まずは基礎となる生命表の大規

模な修正が必要となる。一方で契約の途中変更はほとんど不可能であることから、そのような環境に

なった場合には戦略の転換が必要となる。一つは海外展開など保険契約者の年代別偏りをなくすこ

と。もしくは同業他社を吸収すること。保険業は大数の法則が効くことから規模拡大は重要だ。第一

生命が株式会社に転換する理由もどうやらこの辺にありそうだ。

(2) ファンダメンタルズ

生命保険業を見る場合にはプレミアム収入の状況、保険金支払い、資産運用状況など確認

するべき項目はいくつかあるものの、基本的には通常企業と大差ない。保険契約の増加という

のが一般企業では製品の販売状況とみることができるし、保険金支払いは要するコストの状況

すなわち原価の状況。資産運用はその他収益という具合だ。

写真に連結損益計算書を載せているが、経常収益は5兆2千億、経常利益は633億円だ。

なお、目論見書には異なる損益計算書が2つ載っているが、ここでは第一生命が株式会社で

あったと仮定した場合の損益計算書を載せている。相互会社の形態での経常利益は1091億円

なのでだいぶ数字が違うことを留意する必要がある。なお、その違いは経常費用の中のその他

経常費用の違いで説明できる。社員配当準備金繰入額を費用計上したと仮定した場合、相互会社

での会計処理よりも300億利益が減少した。

経常収益に注目すると第一生命は保険料収入3兆2900億円、資産運用収益1兆1780億

円、その他経常収益7535億円となっている。収入の5分の1が資産運用収益でグローバルに

見てみると資産運用の比率が低い。まずは日本の低金利が邪魔しているという点と日本株を筆頭

に運用環境が厳しいことがその理由だ。やはり日本のデフレ環境のマイナス面が響いているとい

う点についてはまず間違いないだろう。

バランスシートはやは通常の企業とは異なっている。一般勘定28兆円の内、22兆円弱が

有価証券への投資となっており、4兆円などが企業への貸付金、1兆円が不動産などへの投資と

なっている。有価証券の内、3兆円弱が国内株式、1.4兆円が外国株式となっており、残りの

12.6兆円が国内債券、4.4兆円が外国債券という内訳になっている。有価証券の含み益の

ほとんどが債券からきており、国内株式、外国証券は含み損の状態になっている。日本生命など

のトップ生保との違いはポートフォリオの含み損益にあると考えてもよいだろう。デフレの状況

が株式の損益に悪影響を与えており、日本がインフレ環境になるまで現状の水準から大きな変化

はないと考えるのが妥当だ。後ほどバリュエーションの話をするが、バランスシートの状況を考

えてみると生命保険会社の価値の増減は証券市場の動向が大きな鍵を握ることが理解できるだろ

う。

(続いたりする)