🌸「新NISAの基礎と復習」5

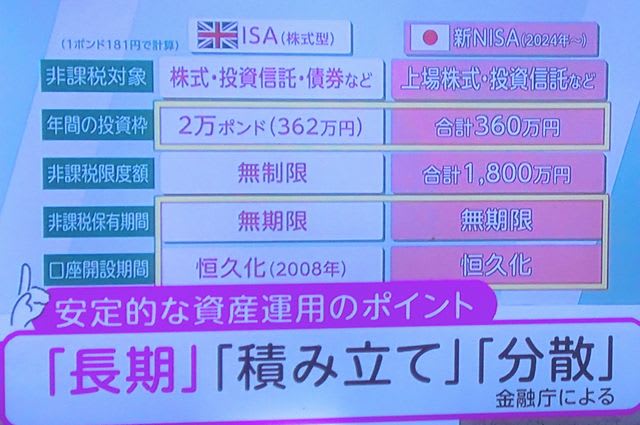

☆「新NISA」英国のISAとの大違い

☆「新NISA」英国のISAとの大違い

NHKテレビ7時のニュース画面より画像引用

🌸新NISAの制度的課題5

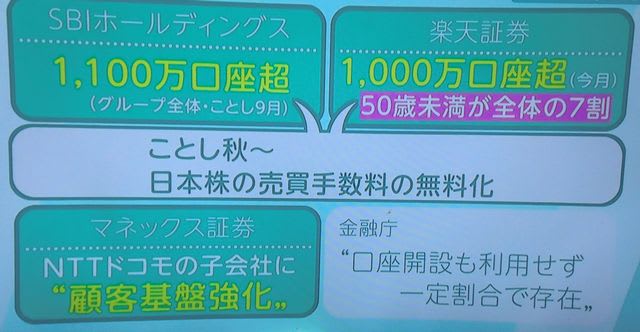

☆「新NISA」大手オンライン証券の為のシステムだ

(証券会社の競争激化で、顧客のプラスになる面もある)

☆「新NISA」は、オルタナティブ投資(REIT等)は適用外

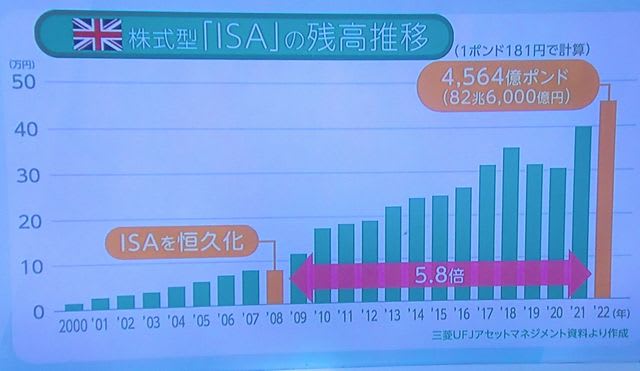

⛳英国のISAとは大違い

☆NISAは英国のISA(個人貯蓄口座)をモデルに制度化した

*個人マネーを貯蓄から投資へと動かしたいという政策的な思惑がある

*個人の資産形成に役立つかどうかは疑わしいところもある

☆投資上限も低く、まだまだ使い勝手が悪い

①新NISAとNISAとが切り離されてしまった

①新NISAとNISAとが切り離されてしまった

*一般NISAで上限の600万円分の投資終えている投資家も多い

*保有する株式や投信をそのまま新NISAには引き継げない

*5年目の非課税期限までに売却、又は課税口座に移さなければならない

*5年目の非課税期限までに売却、又は課税口座に移さなければならない

*個別株投資に興味がある投資家、改めて新NISAの成長投資枠で

*年間投資枠の240万円の範囲内で株式を購入しなければならない

➁成長投資枠で年間投資枠を使い切ってしまった場合、乗り換えが出来ない

➁成長投資枠で年間投資枠を使い切ってしまった場合、乗り換えが出来ない

*英国のISAはこのスイッチングが認められている

*新NISAでは非課税保有上限に達した場合に

*保有する株式や投信の一部を売却すれば

*翌年、枠が空いた分だけ新規投資ができるようにした

*英国でスイッチングとは似て非なるものである

☆新NISAは投資に興味を持ち始めた若年層が活用する限りでは

*十分すぎる制度かもしれないが

*年金生活者らが活用する場面があまり考慮されていない面がある

⛳新NISA、リバランスをしにくい

☆NISAの対象となる金融商品が株式と投信に限られ

⛳新NISA、リバランスをしにくい

☆NISAの対象となる金融商品が株式と投信に限られ

*預金や債券が対象になっていない

☆資産運用の常道は、価格特性の異なる金融商品に資産を分散して

*定期的にリバランスをすることだ

☆公的年金積立金を運用している年金積立金管理運用独立行政法人

*運用資産を内外株式と内外債券に4等分して運用が基本方針

*リバランスの着実な実施は安定した資産運用には欠かせない

☆新NISAは、株式と投信だけが対象

☆新NISAは、株式と投信だけが対象

*家計はきちんとしたポートフォリオが組めない

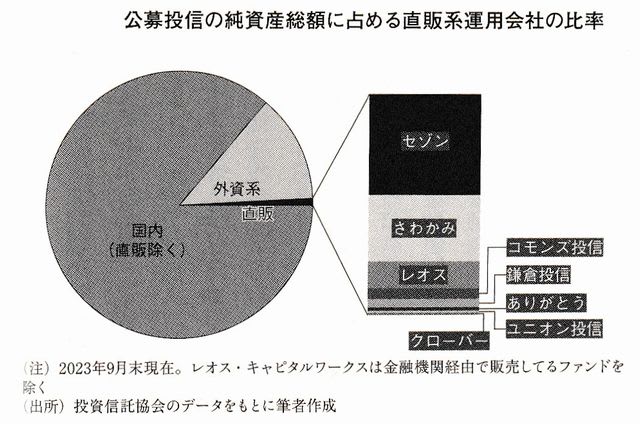

☆新NISAは金融機関を1つ選び、1口座しか開設できない

*幅広い金融商品を取り扱っているかどうかという観点で考えると

*金融機関の候補は、オンライン証券大手に限られてしまう

☆大手直販系運用会社に口座を開けないわけではないが

*すべての非課税投資を、その運用会社の商品に絞らなければならない

☆新NISAが直販系運用会社を不利な立場に追い込む

*金融庁が推進しようとしている施策と明らかに矛盾する

☆新NISAの制度的欠陥が足を引っ張るのは

*金融・資本市場の健全な発展にもマイナスだ

(敬称略)

⛳知識の向上目指し、記事を参考に自分のノートとしてブログに記載

⛳出典内容の共有、出典の購読、視聴に繋がればと思いブログで紹介

☆記事内容ご指摘あれば、訂正・削除します

⛳私の知識不足の為、記述に誤り不明点あると思います

⛳投資は、自己責任、自己満足、自己判断で

⛳詳細は、出典原書・記事・番組・画像でご確認ください

⛳出典、『株式投資2024』記事他より画像引用

⛳知識の向上目指し、記事を参考に自分のノートとしてブログに記載

⛳出典内容の共有、出典の購読、視聴に繋がればと思いブログで紹介

☆記事内容ご指摘あれば、訂正・削除します

⛳私の知識不足の為、記述に誤り不明点あると思います

⛳投資は、自己責任、自己満足、自己判断で

⛳詳細は、出典原書・記事・番組・画像でご確認ください

⛳出典、『株式投資2024』記事他より画像引用

「新NISAの課題」「新NISA英国ISAとの違い」

(『株式投資2024』記事より画像引用)