🌸45~60歳に資産取り崩し始める2

⛳老後に必要な金を確認する「魔法の計算式」

☆ピークを決める前に、必ず確認すべきことがある

☆ピークを決める前に、必ず確認すべきことがある

*人生を終えるまでに生活に困らないだけの金があるかどうかだ

*資産を取り崩すために外せない条件だ

*資産を取り崩すために外せない条件だ

☆「資産のピーク」金額では決めず、時期で決めるべきだ

*額は一般的に目標とされる貯蓄額よりもかなり少なくなる

*最悪のシナリオを避けることを念頭に算出する為

☆今79歳で、95歳まで生きると想定すると、あと16年生きる

*この期間を生き延びるための金が必要

*16年生きるために、あなたにはどれくらいの金が必要になるか

*16年生きるために、あなたにはどれくらいの金が必要になるか

(1年間の生活費)✖(人生の残り年数)=150万円✖16年

☆老後の資産、最低限用意すればいいのか

*筆者は、「毎年の生活費✖残りの年数」の70%

*筆者は、「毎年の生活費✖残りの年数」の70%

⛳死ぬまでに必要な金額

☆(1年間の生活費)✖(人生の残りの年数)✖0.7

*「死ぬまでに必要な金」は最低限の額

*「死ぬまでに必要な金」は最低限の額

☆「最低限の生活費=のたれ死にはしない」金額

*安心感を得額で、資産のピーク「金額」ではない

*結果として「時期」として考えるのが必要

⛳資産のビーク「金額」ではなく「時期」で決める

☆最低限の資金を貯めたあなた

*人生を最大限に充実させるという目標に向かい

*資産のピークをいつにするかを考える

☆「金額」を目標にしてピークを決めることの問題点

☆「金額」を目標にしてピークを決めることの問題点

*目標はどんどんと先に移動していく

*それを無自覚に追いかけていくうちに

*人生を充実させる経験をする貴重な機会を逃してしまう

☆経験を楽しむには、金だけではなく時間と健康も必要だ

☆経験を楽しむには、金だけではなく時間と健康も必要だ

*老後資金を必要以上に増やそうと働き続けると

*何か(金)は得られても、貴重なもの(時間と健康)を逃してしまう

*老後資金を増やそうと働き続けることには代償が伴う

*いざリタイアしてからできることも限られてしまう

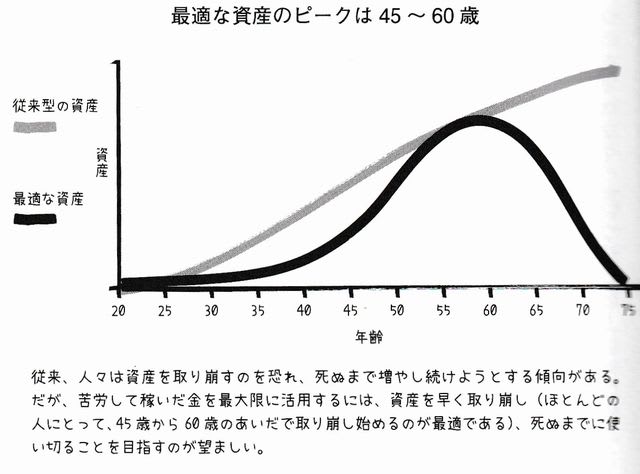

⛳資産を減らすポイントは45~60歳

☆死ぬときに資産がゼロになる

☆死ぬときに資産がゼロになる

*かつ金と体力と時間の最適なバランスを取って

*人生の充実度を高められる資産の取り崩し方を試算した

*資産は人生の終わりにゼロ付近まで低下している

*資産は人生の終わりにゼロ付近まで低下している

☆多くの人の場合、最適な資産のピーク

*45~60歳のあいだに位置する

☆これまで一般的に推奨されてきたものよりも

☆これまで一般的に推奨されてきたものよりも

*早い段階から資産を取り崩し始めるべきだということだ

*62歳や65歳になるまで資産に手を付けなければ

*決して使い切れない金を稼ぐために働き続けることになる

☆活用できない金のために貴重な時間を仕事に費やすのは、残念なことだ

(敬称略)

⛳知識の向上目指し、記事を参考に自分のノートとしてブログに記載

⛳出典内容の共有、出典の購読、視聴に繋がればと思いブログで紹介

☆記事内容ご指摘あれば、訂正・削除します

⛳私の知識不足の為、記述に誤り不明点あると思います

⛳投資は、自己責任、自己満足、自己判断で

⛳詳細は、出典原書・記事・番組・画像でご確認ください

⛳出典、『DIE WITH ZERO』

⛳知識の向上目指し、記事を参考に自分のノートとしてブログに記載

⛳出典内容の共有、出典の購読、視聴に繋がればと思いブログで紹介

☆記事内容ご指摘あれば、訂正・削除します

⛳私の知識不足の為、記述に誤り不明点あると思います

⛳投資は、自己責任、自己満足、自己判断で

⛳詳細は、出典原書・記事・番組・画像でご確認ください

⛳出典、『DIE WITH ZERO』

やりたいことの「賞味期限」を意識する2

(『DIE WITH ZERO』記事より画像引用)