自治体の仕事としてやりたいことはいっぱいある。

しかし、財源の問題がありますので、

むやみに予算を膨らますわけにはいきません。

適切な財政規模とは。

自治体の予算規模について、

ある公認会計士の方と意見交換しました。

(財政規模に対する多田の基本的な考え)

・持続可能な健全財政を維持するには、収入の範囲で支出の予算を組む。

(不要な借金はしない)

・毎年対前年比マイナス0.7%がベースライン。

(日本の人口は100年後には、現在の1/3に減少と予測されているので、

自治体予算も100年後には1/3に減少させていく必要がある。

100年で33%にするには、100年でマイナス約70%がノルマ)

・固定費的な経常支出は、固定収入的な自主財源で賄う。

・臨時的な公共工事費等は、公債等の臨時的な収入を充てる。

(公認会計士の方と意見交換)

公認会計士

国庫補助事業をやると膨らむので予算規模って、

結構何が適正なのか難しいのですよね。

やはり、一般財源ベースでの議論が大切ではないでしょうか?

一般財源をどのくらいまで使いきるのか。

多田 稔

一般財源ベースで見るなら、経常収支比率に注目でしょうか?

たしか木下斉さんの言葉だったと思いますが、町おこし起業の

「固定費には、固定収入を充てろ」というのを思い出しました。

自治体財政にも通じるように思います。

公認会計士

指標よりも、いくら一般財源があって、そのうち何でどのくらい

消えているのかを丹念に明らかにしていくことでしょうね。

自治体で大事なのは固定費のものなので、固定収入は固定費で使うべき。

流動収入が乏しいわけなので、流動費を膨らませてはいけないのです。

多田 稔

現在「義務的経費」に分類されている項目は、適切なのでしょうか?

余分なのが入っていたり、抜けていたりということはないでしょうか?

公認会計士

多田さん、そこは妥当だと思いますよ。

多田 稔

ありがとうございます。

公認会計士

あえていえば、修繕費やインフラのメンテナンスは義務的経費と

本来はとらえるべきかと思います。

多田 稔

退職手当債なんてのは、もってのほかですよね。

公認会計士

退職金は払うべきだと思いますが、退職手当債をしなければならないほどに、

一般財源を蝕んでいる財務体質がもってのほかですね。

多田 稔

私も払うべきだと思いますので、引当金を積むべきだと思います。

いかがなものでしょうか?

引当金

・当期以前の事柄により発生したもの

・将来、費用もしくは損失の発生可能性が高い

・その金額を合理的に見積もることができる

公認会計士

積むべきだと思います。それを制約条件(今持っているお金はすべて自由に

使えるのでなく、すでに使い道が決まっているお金があることを自覚する)

として一財を大切に使わないとです。

制約条件と認識されるのが大切なことです。

多田 稔

(将来の確定している支払いのために残しておかなければならないのに)

あるったけのお金を気前よく使っちまうのは、

江戸っ子気質みたいなもんでしょうか。

公認会計士

なるべく、色々な人の思いをかなえてあげたいという

真摯な気持ちによるものだと思います。

だからこそ、制約条件としてしっかり明確にするのが大切で、

無理なものは無理と正々堂々と断れる世界にいかなければならないのです。

多田 稔

自治体財政に共通するような「制約条件モデル」が作れれば有益ですね。

公認会計士

ですね!

多田 稔

今日はありがとうございました。

(注)赤字部分は多田が補足

(引当金について)

引当金とは、当期あるいは当期以前に発生した事柄が原因で、

将来確実に支払いの義務が生じるもの。

今働いている従業員の退職金なども該当します。

企業などが、従業員の退職金を準備していいなければ、

支払う時になって、お金がないから払えません、

ということになってしまいます。

複式簿記を使っている企業会計では常識でしたが、

ようやく公会計でもこの概念が導入されてきました。

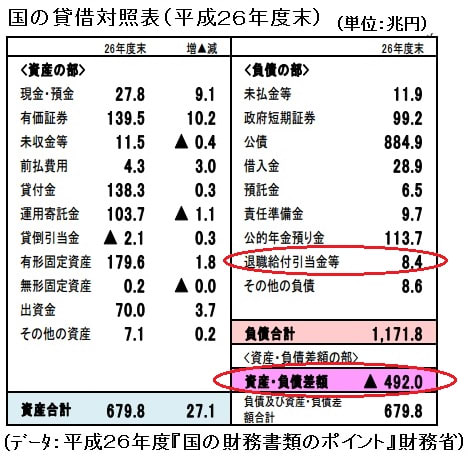

次にあるのは国の貸借対照表(B/S)です。

財務省の資料を基に、私が作りました。

右上が「負債」の部門で、その中に、

「退職給付引当金」の項目と金額があります。

しかし、国家公務員も国民も、

これで安心してはいけません。

民間企業の場合は、赤字になれば倒産です。

「退職給付引当金」は、それに見合う資産を有して、

黒字経営の中で準備しているのです。

国の貸借対照表(B/S)の純資産、右下の部分を見ると、

492兆円の赤字です。

退職金がいくら必要かは把握していても、

払えないということです。

今の政府の財政運営では、お金が足りなくなれば、

国債を発行して借金でお金を調達し、

退職金を支払うことになるのでしょう。

公共事業等を行うための借金ならいざ知らず、

退職金を払うために公債を発行するのは、

非常に問題があります。

公共事業の資金を公債で調達し、将来の税金から返済するのは、

公共財を使う将来の世代も負担をすべきだから、

という理屈が一応あります。

(問答無用で、不要な公共財と借金を押し付けられるのは問題ですが)

しかし、すでに退職した公務員の退職金について

将来世代は何の恩恵も受けず、負担・税金だけ押し付けられるのは

理屈が通りません。

本来なら、職員が働いている期間の必要コストとして、

退職金引当金を退職手当基金等に積み立てておくべきなのです。

(参考ブログ)

・退職手当債

しかし、財源の問題がありますので、

むやみに予算を膨らますわけにはいきません。

適切な財政規模とは。

自治体の予算規模について、

ある公認会計士の方と意見交換しました。

(財政規模に対する多田の基本的な考え)

・持続可能な健全財政を維持するには、収入の範囲で支出の予算を組む。

(不要な借金はしない)

・毎年対前年比マイナス0.7%がベースライン。

(日本の人口は100年後には、現在の1/3に減少と予測されているので、

自治体予算も100年後には1/3に減少させていく必要がある。

100年で33%にするには、100年でマイナス約70%がノルマ)

・固定費的な経常支出は、固定収入的な自主財源で賄う。

・臨時的な公共工事費等は、公債等の臨時的な収入を充てる。

(公認会計士の方と意見交換)

公認会計士

国庫補助事業をやると膨らむので予算規模って、

結構何が適正なのか難しいのですよね。

やはり、一般財源ベースでの議論が大切ではないでしょうか?

一般財源をどのくらいまで使いきるのか。

多田 稔

一般財源ベースで見るなら、経常収支比率に注目でしょうか?

たしか木下斉さんの言葉だったと思いますが、町おこし起業の

「固定費には、固定収入を充てろ」というのを思い出しました。

自治体財政にも通じるように思います。

公認会計士

指標よりも、いくら一般財源があって、そのうち何でどのくらい

消えているのかを丹念に明らかにしていくことでしょうね。

自治体で大事なのは固定費のものなので、固定収入は固定費で使うべき。

流動収入が乏しいわけなので、流動費を膨らませてはいけないのです。

多田 稔

現在「義務的経費」に分類されている項目は、適切なのでしょうか?

余分なのが入っていたり、抜けていたりということはないでしょうか?

公認会計士

多田さん、そこは妥当だと思いますよ。

多田 稔

ありがとうございます。

公認会計士

あえていえば、修繕費やインフラのメンテナンスは義務的経費と

本来はとらえるべきかと思います。

多田 稔

退職手当債なんてのは、もってのほかですよね。

公認会計士

退職金は払うべきだと思いますが、退職手当債をしなければならないほどに、

一般財源を蝕んでいる財務体質がもってのほかですね。

多田 稔

私も払うべきだと思いますので、引当金を積むべきだと思います。

いかがなものでしょうか?

引当金

・当期以前の事柄により発生したもの

・将来、費用もしくは損失の発生可能性が高い

・その金額を合理的に見積もることができる

公認会計士

積むべきだと思います。それを制約条件(今持っているお金はすべて自由に

使えるのでなく、すでに使い道が決まっているお金があることを自覚する)

として一財を大切に使わないとです。

制約条件と認識されるのが大切なことです。

多田 稔

(将来の確定している支払いのために残しておかなければならないのに)

あるったけのお金を気前よく使っちまうのは、

江戸っ子気質みたいなもんでしょうか。

公認会計士

なるべく、色々な人の思いをかなえてあげたいという

真摯な気持ちによるものだと思います。

だからこそ、制約条件としてしっかり明確にするのが大切で、

無理なものは無理と正々堂々と断れる世界にいかなければならないのです。

多田 稔

自治体財政に共通するような「制約条件モデル」が作れれば有益ですね。

公認会計士

ですね!

多田 稔

今日はありがとうございました。

(注)赤字部分は多田が補足

(引当金について)

引当金とは、当期あるいは当期以前に発生した事柄が原因で、

将来確実に支払いの義務が生じるもの。

今働いている従業員の退職金なども該当します。

企業などが、従業員の退職金を準備していいなければ、

支払う時になって、お金がないから払えません、

ということになってしまいます。

複式簿記を使っている企業会計では常識でしたが、

ようやく公会計でもこの概念が導入されてきました。

次にあるのは国の貸借対照表(B/S)です。

財務省の資料を基に、私が作りました。

右上が「負債」の部門で、その中に、

「退職給付引当金」の項目と金額があります。

しかし、国家公務員も国民も、

これで安心してはいけません。

民間企業の場合は、赤字になれば倒産です。

「退職給付引当金」は、それに見合う資産を有して、

黒字経営の中で準備しているのです。

国の貸借対照表(B/S)の純資産、右下の部分を見ると、

492兆円の赤字です。

退職金がいくら必要かは把握していても、

払えないということです。

今の政府の財政運営では、お金が足りなくなれば、

国債を発行して借金でお金を調達し、

退職金を支払うことになるのでしょう。

公共事業等を行うための借金ならいざ知らず、

退職金を払うために公債を発行するのは、

非常に問題があります。

公共事業の資金を公債で調達し、将来の税金から返済するのは、

公共財を使う将来の世代も負担をすべきだから、

という理屈が一応あります。

(問答無用で、不要な公共財と借金を押し付けられるのは問題ですが)

しかし、すでに退職した公務員の退職金について

将来世代は何の恩恵も受けず、負担・税金だけ押し付けられるのは

理屈が通りません。

本来なら、職員が働いている期間の必要コストとして、

退職金引当金を退職手当基金等に積み立てておくべきなのです。

(参考ブログ)

・退職手当債