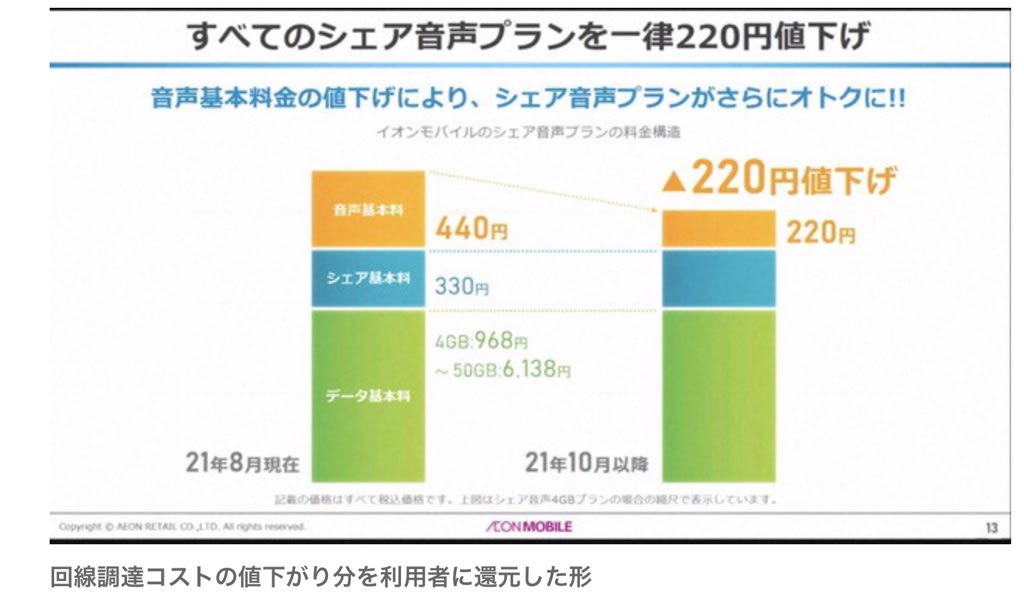

流通大手のイオンが展開する格安スマホのイオンモバイルは、

10月に料金プランを一律に220円値下げすると発表した。

イオンモバイルは4月に新料金プランを導入したが、3ギガバイト(GB)は月1298円で、

他の格安スマホ事業者が打ち出す最安値に比べてやや高めだった。220円値下げすると月1078円になり、競合他社の水準に近づく。

また、家族でデータ容量を分け合うシェアプランがイオンモバイルにはあり、

これを活用すると、料金はさらに抑えることができる。

例えば、月12GBのプランを家族4人で分け合うと、1人3GBとなる料金は月792円(1人当たり)まで下がる。

通話料金も値下げ

イオンモバイルは、4月に料金を改定した際に、月0.5GBから50GBまで多彩な選択肢を用意した。

選べる料金プラン(音声プラン)は36種類もある。10GBまでは、1GB刻みでデータ容量を設定しており、

利用者はアプリから簡単にプランを変更できる。

小売業の発想らしく、切り身の刺し身から盛り合わせまでを自由に選べるような料金プランである。

一見複雑に見えるが、全国の店舗で対面サポートができるイオンモバイルなら利用者に直接アドバイスが可能だ。

他社にはまねしづらい、イオンモバイルならではの料金プランと言えるだろう。

また、10月の改定では、通話料も30秒22円から30秒11円へと半額にする。

これまでは、特別なアプリ経由での発信のみ30秒11円だったが、

料金値下げ後は通常の音声アプリを通じた音声通話も同額になる。

年末までに、完全音声通話定額の「フルかけ放題」(月1650円)も提供を始める。

契約者増を狙う

イオンモバイルが値下げに踏み切る背景には、回線を借りるためのコストが下がったことがある。

イオンモバイルは、MVNE(仮想移動体サービス提供者=格安スマホ事業者の通信を支援する会社)を通じてドコモやKDDIの回線を使用している。

このMVNEが、ドコモやKDDIから回線を借りる際の基本使用料が下がることを受け、利用者側の料金にもそれを反映させる。

ソフトバンクのLINEMO(ラインモ)が、3GBで990円と格安スマホ並みの低料金を打ち出しているが、

こうした大手通信事業者の値下げに対抗する狙いもあると見ていいだろう。

4月の新料金プラン導入後もイオンモバイルの契約数は「50万契約で足踏みしている状況」

(イオンリテールの井原龍二・イオンモバイル商品マネジャー)で、契約者獲得も加速させたい考えだ。

料金値下げに加え、イオンモバイルではスマホの品ぞろえも強化する。秘策と言えるのが、大手通信事業者が販売する端末とのセット販売だ。

格安スマホ事業者のほとんどは、

SIMフリーの端末と自社の回線をセットにして販売しているが、扱えるブランドは限られていた。

ソニーのXperia(エクスペリア)や、サムスン電子のGalaxy(ギャラクシー)、アップルのiPhoneなど、

格安スマホ事業者が部分的にしか取り扱えていなかった端末も販売できるようになる。

大手の代理店を兼ねる強み

通常、大手通信事業者の端末はその会社の回線とセットで販売されているが、実は端末だけを単体で購入することもできる。

2019年10月施行の電気通信事業法改正で回線と端末を分離した「分離プラン」が義務づけられてからは、単体販売も拒めなくなっているのだ。

10月からは、特定の通信事業者以外で端末を使えないようにするSIMロックも原則禁止になる見通しで、これもイオンモバイルには追い風だ。

このような販売方法が取れるのは、イオンが大手通信事業者の代理店を兼ねているからだ。

同じ店舗内でイオンモバイルと大手通信事業者の端末を扱っているため、これらを組み合わせて利用者に提案できる。

同様の販売方法が他社に広がっていけば、大手通信事業者にとって打撃になるかもしれない。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

余談ですが

使い方によっては毎月の通信費を減らす有効手段の1アイテムだと思う

現在 格安電話事業者(MVNO)は100社以上あり逆風の中どうなるか?

MVNO大手事業者上位

・IIJ ・OCN・OPTAGE(マイネオ)・BIGLOBE・J・COM・日本通信・イオン Mobile

【MVNO】

・イオンモバイル

")