ラサールジャパン投資法人は9月25日来期業績の下方修正を発表した。リスクとしては可能性は

あるとは思っていたが、結構速い段階で下方修正してきたので意外感があった。修正率は経常利益

当期利益で当初予想に対して13.6%の減少を見込んでいる。売上げの減収は1.3%、営業利益の減少

率が2.1%しかないので明らかに金融費用の増加によるものである。これについてはプレスリリース

には直接的に言及していないが、計算すればすぐ分かることだ。リリースでは155億円の借換えに際

してのリファイナンスによるものであるとかかれており、そのリファイナンスがどのようなもので

あったのかをチェックしてみよう。

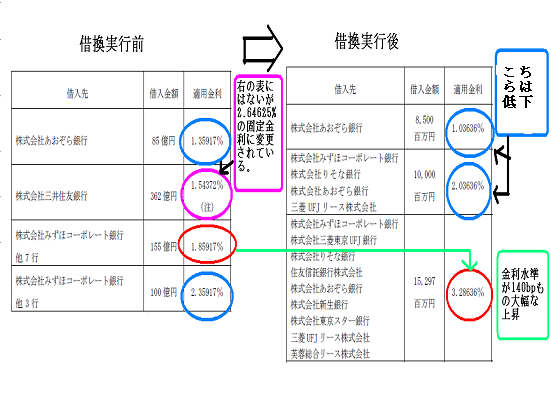

上記の図は昨年9月段階での借入金の状況と借換え実行後の9月の段階を比較したものである。一部

実行後に載っていない金額があるが、比較可能なように色で分けてみた。今回のリファイナンスは

左側の上から4番目にあるみずほコーポーレートをアレンジャーとする8行のローンのリファイナンス

で昨年9月段階では1.85917%の適用金利となっていた。厳密にいえばこのタームローンは3ヶ月ごとに

適用金利が変更される契約であるため、変動しているものの期中には金利の上昇はなかったのでほぼ

似通った金利水準で動いていたと考えてよい。適用金利の決定はTIBOR+100bpの取り決めがなされてい

た。一方、今回のリファイナンスでは借入れ金額は152.97億円に減額されており、その金利はなんと

3ヶ月TIBOR+275bpに変更された。従来の金利水準で考えても175bpの上昇。期中には金利が低下して

いることを考えても140bpの上昇になる計算である。

三井住友の分は右の表には載っていないが、期中には2.64625%の固定金利に変更されており、今回

の分の変更を合わせると昨年の9月と比較すると年間6億円の金融費用の増加となる。一方で、あおぞら

銀行とみずほの185億円に関しては金利が低下しているが、これは金融機関が情けをかけた訳ではなく

て当初約定の金利設定方式に従っているだけで、返済期限がきてリファイナンスとなると恐らく金利は

大きく上昇するリスクがあると考えられる。

今回の下方修正で東京グロースリートの社長の言葉が思い出される。これを見る限り、どうも銀行

サイドがむしれるリートから最大限むしろうという態度が鮮明だ。当法人はR&Iから格付けを取得して

おり、ネガティブウォッチながら格付けはA-だ。そういう企業がなんでTIBOR+275bpもの暴利を支払わ

なくてはならないのだろうか。実は三井住友の固定金利も結構ひどい。固定金利にして金利水準が100bp

以上上昇した上に追加の担保を取っている。イオンモールむさし村山ミューに加えて15件のオフィス

ビルなどの追加担保を設定している。確かに担保が割れて追加担保が必要なのかもしれないが、一応

鑑定評価での担保が474億円あるにも関わらず、第三順位とはいえ追加で491億円の追加担保権の設定

をするのは当法人を全く信用していないのか、それとも中身を本当に見ているのか疑問だ。

もともとリートという商品性からスポンサーの信用力ではなく物件のキャッシュフローを見てお金

を貸すべきなのに全くそれをしないばかりか、スポンサーの信用力が弱いところからは可能な限り金

をむしろうとしているのがはっきり読み取れる。今回金利が下がっているあおぞら、みずほの分に

関していえば、例えばあおぞらの場合、この適用金利とは別に金利キャップ契約を購入しており、

実質的な金利水準は名目値よりも110bpも上の水準だ。どう考えても上がりそうにない金利環境で

金利キャップオプションの購入を強制しているとしか見えない。これはいわゆる優先的地位の乱用

に当たるんではないか。そのようなあくどい営業姿勢は金融庁検査で厳しく指摘されて是正した

んではなかったのか? 全く懲りないというか、事業者に適正な利潤で適正な金利水準で貸すのが

金融機関の使命であるはずなのに「取れるところからはできるだけむしる」という姿勢に金融機

関は自らの行為を恥じるべきである。

因みにかれらの行動基準がいかに矛盾しているしているかは例えば日本コマーシャル投資法人の金利

水準と比較してみればよい。日コマはスポンサーもなく発行体格付けはBBであるが、当法人よ

りもかなり低い。これは現在スポンサーを新規に探しており、大手のスポンサーがつくと予想さ

れているからである。普通に考えれば格付けが3ノッチも高いのに金利水準が大幅に高いというの

は銀行が中身を見ていない証拠だ。さらに似たような格付け水準のリートと比較しても良い。

MIDリートは旧松下興産の資産をベースに生まれたリートだが、格付けは1ノッチ高いだけだ。

MIDリートの借入金は下図の通りでどう考えてもこんなに差がどうして生まれるのか理解に苦しむ。

MIDリートの金融機関からの借入金

結局、デフレによる不況で金融機関がバタバタと倒産し、竹中氏が金融担当大臣になって金融庁検査が

大幅に強化されて貸し渋り、優先的地位の乱用が厳しく問われると銀行はおとなしくなった。時間がたって

もとの木阿弥となるようでは金融機関の改革とはまことにうわべだけのものであったということなんだろう。

金融機関がこのようではせっかくのリートの商品性は生かすどころか殺してしまう危険がある。