先日、分析をしたばかりだが、JPRからのプレスリリースに少し気になった

ことがあったので改めて補足で分析してみる。気になったプレスリリースは9月

1日に出た資金の借換えのリリースだ。REITは他の上場株式企業と異なり、

かなりら細かい部分までディスクローズするのでありがたい。というか、細かす

ぎると思うときもあるのだが、情報開示体制という点では普通の株式の分析と比

べると投資家フレンドリーとも言える。その気になった点であるが、前回の分析

時にも書いたが、当法人が発行している投資法人債の償還に関わる借換えのプレ

スリリースだ。

まあ予想していたことなんで一応チェックしてみるかという気になってざっと

読んでみると。あれっ。なにこれ。借入先がアフラック。借入のレートが3.44%

とバカ高い。返済期限が平成31年の9月6日と10年の長期借入れなので、利

率という点では相場かもしれない。しかし、決算説明資料にも有利子負債の長期

固定比率を引き上げる云々と書いてあったのでそれに従ったともいえなくもない

が、それにしても固定金利で借り入れるのは何故。なにもアフラックから借りなくて

もというのが2番の感想だ。投資法人債のクーポン0.94%から固定金利3.44%と

いうのもコストアップとして痛いが、10年の長期固定なのでこの水準自体には

特段の問題はないものの、やはりなぜこのタイミングでこの金融機関で、さらに

固定金利なのかという点である。

これによって長期の有利子負債の比率は85%となり、確かにバランスシート上

短期資金に依存しない構造となったが、現時点で10年もの長期固定にする意味

がどの程度あるのかというのも少し疑問だ。後で気がついたのだが、180億円

のコミットメントラインを持っているが、決算説明資料にも決算短信にもどの程

度利用しているのかが書かれていない。コミットメントラインがあるので償還は

特に問題はないと当初思っていたが、枠がないのかそれとも使ってくれるなと言

われたのかは不明だが、その辺の説明が欲しいところだ。あまり悪くは考えたく

ないが、邦銀からのニューマネーの供給はやはり難しいと考えるのが妥当な線だ

ろうか。そう考えると官民ファンドの設立で浮かれている投資家は後でえらい目

に逢う可能性だってある。現状は「官民ファンド設立->とにかくみんなOK」

みたいな雰囲気で株価が上昇しているが、邦銀からのニューマネー供給が極めて

困難であるという状況であれば、「金融コストの上昇->業績下方修正」という

形のネガティブショックが発生する可能性もある。

(但し、今年でなく恐らく来年以降の話になると思う)。

改めて決算説明資料を見てみるとこのタイミングで長期資金を導入する理由が

あることが分かる。11月に100億円、来年の2月に第2回投資法人債70億

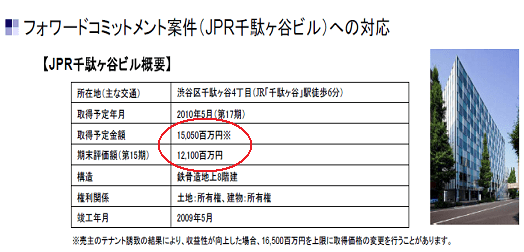

円の償還、さらに来年の5月にはフォワードコミットメントによる取得150億

円が予定されている。このコミットメントで気になるのは取得価格が150億円

で期末評価が121億円とすでに30億円の含み損になっていることだ。恐らく

売買価格は下方修正されて契約になるとは思うのだが、果たして期末評価まで売

主が価格を下げるのであろうか。このコミットメントではキャンセルすると20%

の違約金が発生するが、30億円もの違約金はかなりいたい。従って何が何でも

取得となりそうだが、かといっていきなり30億円の評価損というのもいただけない

話だ。それに違約金でまた業績下方修正となれば投資家の信頼を大きく損なうこ

とになり、これも避けたい。しばらくJPRの決算には目が話せないが、ちょっと

いやな雰囲気なのは私だけだろうか。

ことがあったので改めて補足で分析してみる。気になったプレスリリースは9月

1日に出た資金の借換えのリリースだ。REITは他の上場株式企業と異なり、

かなりら細かい部分までディスクローズするのでありがたい。というか、細かす

ぎると思うときもあるのだが、情報開示体制という点では普通の株式の分析と比

べると投資家フレンドリーとも言える。その気になった点であるが、前回の分析

時にも書いたが、当法人が発行している投資法人債の償還に関わる借換えのプレ

スリリースだ。

まあ予想していたことなんで一応チェックしてみるかという気になってざっと

読んでみると。あれっ。なにこれ。借入先がアフラック。借入のレートが3.44%

とバカ高い。返済期限が平成31年の9月6日と10年の長期借入れなので、利

率という点では相場かもしれない。しかし、決算説明資料にも有利子負債の長期

固定比率を引き上げる云々と書いてあったのでそれに従ったともいえなくもない

が、それにしても固定金利で借り入れるのは何故。なにもアフラックから借りなくて

もというのが2番の感想だ。投資法人債のクーポン0.94%から固定金利3.44%と

いうのもコストアップとして痛いが、10年の長期固定なのでこの水準自体には

特段の問題はないものの、やはりなぜこのタイミングでこの金融機関で、さらに

固定金利なのかという点である。

これによって長期の有利子負債の比率は85%となり、確かにバランスシート上

短期資金に依存しない構造となったが、現時点で10年もの長期固定にする意味

がどの程度あるのかというのも少し疑問だ。後で気がついたのだが、180億円

のコミットメントラインを持っているが、決算説明資料にも決算短信にもどの程

度利用しているのかが書かれていない。コミットメントラインがあるので償還は

特に問題はないと当初思っていたが、枠がないのかそれとも使ってくれるなと言

われたのかは不明だが、その辺の説明が欲しいところだ。あまり悪くは考えたく

ないが、邦銀からのニューマネーの供給はやはり難しいと考えるのが妥当な線だ

ろうか。そう考えると官民ファンドの設立で浮かれている投資家は後でえらい目

に逢う可能性だってある。現状は「官民ファンド設立->とにかくみんなOK」

みたいな雰囲気で株価が上昇しているが、邦銀からのニューマネー供給が極めて

困難であるという状況であれば、「金融コストの上昇->業績下方修正」という

形のネガティブショックが発生する可能性もある。

(但し、今年でなく恐らく来年以降の話になると思う)。

改めて決算説明資料を見てみるとこのタイミングで長期資金を導入する理由が

あることが分かる。11月に100億円、来年の2月に第2回投資法人債70億

円の償還、さらに来年の5月にはフォワードコミットメントによる取得150億

円が予定されている。このコミットメントで気になるのは取得価格が150億円

で期末評価が121億円とすでに30億円の含み損になっていることだ。恐らく

売買価格は下方修正されて契約になるとは思うのだが、果たして期末評価まで売

主が価格を下げるのであろうか。このコミットメントではキャンセルすると20%

の違約金が発生するが、30億円もの違約金はかなりいたい。従って何が何でも

取得となりそうだが、かといっていきなり30億円の評価損というのもいただけない

話だ。それに違約金でまた業績下方修正となれば投資家の信頼を大きく損なうこ

とになり、これも避けたい。しばらくJPRの決算には目が話せないが、ちょっと

いやな雰囲気なのは私だけだろうか。