説明会があったので参加してみた。破綻して民事再生法を申請したニューシティレジデンスと

今年の4月1日をもって合併した。5月11月決算であったが、合併により2月8月決算に変更

した。従って、今期の決算は8月末の9ヶ月決算の変則決算となっている。

合併スキームは他の合併REITと同じパーチェス法による吸収合併によっている。パーチェス

法は企業結合会計に関する会計手法で企業の結合会計はパーチェス法と持分プーリング法の2つ

の方法がある。2つの会計方式の違いは上図の定義通りで、吸収対象会社の資産・負債を時価評

価するのか、帳簿価格で処理するのかという違いによる。JREITのように内部留保がスキー

ム上ほとんど発生する余地がない場合には資産の時価評価によってのれん代を処理するのが適し

ていると言える。但しどちらの処理方法でも吸収する側のバランスシートは資産の再評価は行わ

れない。

BlifeとNCRの合併ではNCRの時価評価によって総資産が1938億円から1483億円に減少

その内訳を見ると純資産が805億円から486億円に、負債が1133億円から997億円に

それぞれ減少している。負債は有利子負債が1029億円から969億円に60億円の低下に

なっているが、実は時価評価による低下ではない。12月15日に実施した大和ハウス、三井住

友銀行、中央三井信託、みずほ証券プリンシパルインベストメントへの第3者割当増資による

60億円の増資で得た資金によって借入金を返済したのがその理由だ。一般的に民事再生法では

債権者は何らかのコストを払うのが通常だが、資産だけを保有するJREITの場合には債権者は

100%保護された。まあ、普通に考えてもJREIT自体が破綻するのが珍しいのでこういう形に

なったのだろうか。それに大抵の民事再生法案件では債務超過になるケースがほとんどで資産超

過であるJREITが破綻すること自体極めて異例だ。従って債権が全額保護されるのは驚くには当

たらない。

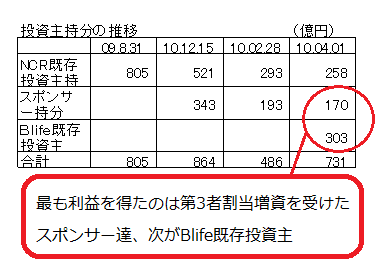

今回の合併によって誰が最もメリットを受けたのかを試算してみたのが上の表だ。昨年12月

に第三者割当が実施され2月末に資産の評価替え、最後に合併となったわけだが、その時系列を

計算してみた。一応、あっていると思うけど、それでも正確性は保障しないので参考程度に見て

ほしい。まず、NCR既存投資主だが投資主持分は8月の805億円から第3者割当によって52

1億円に低下。さらに資産の時価評価で293億円に下がった後、合併によって258億円に落

ち着く。一方、第3者割当をした大和ハウス他スポンサーグループは最初の種銭60億円が12

月に343億、2月末には193億円に下がり、最後に170億円。どちらにせよ損はなかっ

た。最後のBlife既存投資主は合併前244億円が合併により303億円になった。この計算は

全て投資主の純資産ベースでの持分を計算したもので、NCR分に関しては2月前は簿価ベースで

あることに留意する必要がある。それでも理論的には一番のメリットはスポンサーグループ、次

がBlife既存投資主。最も損したのはNCR既存投資主ということになる。

但し、NCR投資主は上場廃止前に入れ替わっており、民事再生法申請前からずっと保有している

投資主の場合で、上場廃止直前に投資した投資主は利益を上げている可能性が高い。民事再生法

申請後のついた値段が確か4千円くらいだったと思うので、その人がずっと持っているとすれば

リターンは35倍になった計算だ。その後株価は上昇し、上場廃止前の株価で14200円程度

で終わった記憶があるので、リターンは9.9倍。上場廃止前の出来高が10万3467株と発

行済み株数の57%。単純計算すると4割の株主が売却をためらったことになる。そして新規

で投資した投資主は最低でも10倍のリターンを得た。あきらめた投資主のコストは不明なので

なんともいえないが、買値が14万1794円以下の投資主は全員がリターンをあげた計算にな

る。民事再生法申請直前の株価が7万1千円であることから意外と多くの投資主がリターンをあ

げたことになる。本当の意味で損失を被ったのはこのREITを信じて長期ホールドしていた気前の

いい投資主達で今のBlifeは彼らの涙でできている。

少し納得できないのは第三者割当増資で大和ハウスはスポンサーとしてのリスクを取る訳だか

ら彼らが利益を得るのは納得できるが、三井住友、中央三井、みずほ証券(の親会社のみずほFG)

が利益を得るのはいかがなものかという気もする。大和ハウスが60億円出せないのならまだし

もそのくらいの金額なら大和ハウス単独で出せたはずだ。儲かると判るといきなり割り込んでく

るのはビジネスの倫理感から見てどうなんだろうという気もする。第一、あんたらが貸さなかっ

たから民事再生法申請の事態に陥ったんじゃないのか? よく日が照っていると傘を貸し、雨が

降ると取り上げるのが金融機関の行動のパターンだと言われるが

..........全く.....................

合併法人のポートフォリオ構成は図のグラフの通りになっているが、旧Blifeのポートは都心

5区が7割と比較的高かったのに対して、合併後は5割に低下している。これはNCRのポートの

都心5区の比率が4割程度と低かったのに対してBflieは元々モリモトの強みであった都心地区

重視のポートフォリオとなっていたためである。それでもその他23区と首都圏を合わせると8

割が都心に位置しており地方物件は2割以下となっている。タイプ別で見るとファミリーが9.3%

と少なく、シングル・Dinksが9割とコンパクトタイプが主体のポートフォリオである。ポート

フォリオタイプ別ではコンパクトタイプのほうが単位面積当たりの単価が高く、ファミリータイプ

よりも収益性を高めることはできる。なぜならば、ファミリータイプは面積を必要とするわりに

レントはそれほど高く設定できないのに対して、シングル・Dinksタイプでは部屋の単価は下がる

が単位あたりの単価は高くなる傾向があるからである。但し、リーシングがちゃんとうまくいって

いる場合に限るわけだが、大和ハウスがスポンサーになったことでリーシング面での不安は低下

していると見ても良いだろう。

(バランスシート)

当然改善しているといいたいが、表面上は資産の減損を実施したことでLTVは悪化している。

その一方で内容は良くなっているという奇妙な状況だ。LTVは61.9%と高く、普通なら格下げが

起こっても不思議ではないようなのだが、このLTVの高さと裏腹にデットプロファイルは

同じ格付けのREITと比較しても有利な状況になっている。(当法人はR&IでシングルA) 上の図

は当法人の有利子負債の中身であるが、旧BLIFEの有利子負債とNCRから継承した再生債務の2

本立てになっていることに留意する必要がある。再生債務(債権者から見た場合には再生債権)

は読んで字のごとく民事再生法を申請した企業の再生手続き開始前の原因によってできた債権

の事をさすが、この債権が一般債権と違う点は債権者は裁判所に届けて再生債権

と認められると個別に債務者に請求をすることはできなくなり、再生計画による割合的な弁済

しか受けられなくなる。

一体何を言っているのか判らない人もいるかもしれないが、これは結構重要で民事再生法を

受けた企業の債権は新たな有力なスポンサーの元で再建できる見通しが立ったとしても新スポ

ンサーと交渉して勝手に弁済を受けたり、条件を変更したりすることができない債権というこ

とだ。図を見てもらうと判るが期間4年で1.44636%とか5年で1.54636%という条件は当法人の

格付けではかなり好条件だ。(しかも無担保) さらに弁済に関しても裁判所が認めた再生計画

に従わなくてはならないので、急に景気動向が悪化して金融機関サイドの都合で勝手に回収す

ることは認められない債権ということだ。であるからLTVが高いからといってこのような好条件

の債務を優先して返済する必要はないということになる。

なお、再生債務の中に別除権付再生債務というのがあるが、これは担保付債権のことでBLIFE

有担保債務と性格は同じものだ。単に民事再生法申請時にこの債務が有担保であったことを

指している。条件的には無担保の再生債務と基本的には同じだ。

Maturity profileを見ても有利だ。というかおいしすぎるだろうこれは。再来年の11期ま

で約定弁済がほとんどない。最小限のキャッシュアウトフローで済み、金融機関との交渉も

あまり必要ない。下位のREITがうらやむ内容だ。12期に別除権付再生債務163億円とターム

ローンNo.1 126億円のリファイナンスがあるがロールオーバーは可能だろうし、恐らくその

位のタイミングでエクイティをすると考えられる。その間にポートフォリオの整理と明確な

戦略を構築する必要があるだろう。

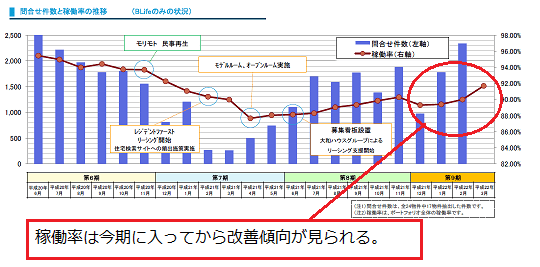

ポートフォリオの中身に関しては改善傾向が今年に入って見られている。稼働率は昨年12月

には90%を割ったが、その後改善傾向にあり直近では92%まで回復している。問合せ件数も

2年前の水準まで回復してきており、今後のリーシング活動次第ではさらなる稼働率の改善も

可能だろう。

法人側の説明では合併後の1年から1年半を第1ステージとし資産の入替えを行い、その後の

第2ステージでエクイティを含む資本調達を行って資産の拡大を目指すとしているが、その場合

気になるのは第1ステージでのポートフォリオの入替えだ。旧Blifeのポートフォリオは潰れて

しまったとはいえ、首都圏でそれなりのプレゼンスを誇っていたモリモトの資産なのでその内容

ロケーションの良さは定評があった。それが大和ハウスがBlifeを買収した理由の一つでもあっ

た訳だが、NCRのポートフォリオはBlifeよりも大きいが内容的に問題のある物件特に地方物件が

足を引っ張っていたと推測している。であるからに資産の入替えはNCRサイドのポートが中心と

なると予想している。

受け入れたNCRの物件だが、その中身を少し詳しく見てみた。今回、負ののれん代が192億円

発生しているのだが、どの程度簿価がマークダウンされたか物件ごとに見たのが上の表だ。上位

10物件で簿価ベースで693億円あったが、受入れ簿価は486億円、率にして29.9%

落とされている。上位10物件の賃料利回りは7.9%になった。一方、NCRの物件はかなり細かいもの

が多く、10億円以下の物件が62もある。恐らくこの辺の物件が整理の対象になると考えられる

が合計すると簿価ベースで460億円、受入れ価格で361億円。21.6%のマークダウン、

利回りベースで8.3%だ。

これを見て気がついたのは規模の大小に関わらず8%程度もしくはそれ以上に評価された物件

が多い。要するに規模の小さい物件では売りやすいように。言ってみれば損失が発生しない、

もしくは利益が出やすいように。大規模物件に関しては含み益が発生しやすいようにという感じに

評価されているような気もする。小規模物件でも都内物件は7%台で評価されているものが多く

最も高く評価されているのはNCR目黒、目白イーストの6.9%、低く評価されているのは銀座イースト

Ⅳの8.5%だった。地方物件はさすがに10%が結構あり、最も利回りが高かったのはLM東青梅第3

の16.7%だった。なお、表の右から2番目に鑑定評価比という項目があるが、これは受入れ価格

決定時の鑑定評価をNCR最後の決算の昨年8月の鑑定評価との比較で、上位10物件では4.2%と

あるが、これはNCRの最後の鑑定評価から4.2%引き下げて受入れ価格としたという意味だ。

これが何を意味するのかといえば、受入れ価格決定に際しては直前にNCRが行った鑑定を微修正

はしたが、概ねその鑑定評価を「時価」として受け入れたと考えられる。

最後に投資家が留意すべきバランスシート上のポイントについて述べておこう。NCRとの合併に

よりNCRから承継した税務上の繰越損失450億円を当法人は活用することができる。これはどう

言う意味を持つかといえば、将来不動産売却益が発生した場合、必ずしも売却益を配当に回さな

くても導管性要件を満たすことができる。つまり売却益を内部留保に回せることになる。一見

すると投資家には不利に聞こえるが、例えば直近のケースでは東急リートが売却益によって配当

が8万円近くなり、その次の決算で1万円に急減するというのを避け安定的に配当をすることが

できるようになる。当法人は負ののれん代192億円、税務上の繰越損失450億円をうまく

活用すれば長期の安定配当をすることが可能となるのは他のリートと比較して優位にあると見る

ことができる。但し、この税務上の繰越損失は7年間までしか使えず、その間に利用出来なけれ

ば7年後に消える。問題はそれだけの売却益は当法人には無理なので大半の繰越損失が消える

可能性が高いことだ。あぁ、もったいない。

結論として当法人の評価だが、既に株価がそれを物語っている。格付けとは分不相応な評価

を既に受けており、市場の評価は十分に高い。レヴューするまでもなかったか。

今年の4月1日をもって合併した。5月11月決算であったが、合併により2月8月決算に変更

した。従って、今期の決算は8月末の9ヶ月決算の変則決算となっている。

合併スキームは他の合併REITと同じパーチェス法による吸収合併によっている。パーチェス

法は企業結合会計に関する会計手法で企業の結合会計はパーチェス法と持分プーリング法の2つ

の方法がある。2つの会計方式の違いは上図の定義通りで、吸収対象会社の資産・負債を時価評

価するのか、帳簿価格で処理するのかという違いによる。JREITのように内部留保がスキー

ム上ほとんど発生する余地がない場合には資産の時価評価によってのれん代を処理するのが適し

ていると言える。但しどちらの処理方法でも吸収する側のバランスシートは資産の再評価は行わ

れない。

BlifeとNCRの合併ではNCRの時価評価によって総資産が1938億円から1483億円に減少

その内訳を見ると純資産が805億円から486億円に、負債が1133億円から997億円に

それぞれ減少している。負債は有利子負債が1029億円から969億円に60億円の低下に

なっているが、実は時価評価による低下ではない。12月15日に実施した大和ハウス、三井住

友銀行、中央三井信託、みずほ証券プリンシパルインベストメントへの第3者割当増資による

60億円の増資で得た資金によって借入金を返済したのがその理由だ。一般的に民事再生法では

債権者は何らかのコストを払うのが通常だが、資産だけを保有するJREITの場合には債権者は

100%保護された。まあ、普通に考えてもJREIT自体が破綻するのが珍しいのでこういう形に

なったのだろうか。それに大抵の民事再生法案件では債務超過になるケースがほとんどで資産超

過であるJREITが破綻すること自体極めて異例だ。従って債権が全額保護されるのは驚くには当

たらない。

今回の合併によって誰が最もメリットを受けたのかを試算してみたのが上の表だ。昨年12月

に第三者割当が実施され2月末に資産の評価替え、最後に合併となったわけだが、その時系列を

計算してみた。一応、あっていると思うけど、それでも正確性は保障しないので参考程度に見て

ほしい。まず、NCR既存投資主だが投資主持分は8月の805億円から第3者割当によって52

1億円に低下。さらに資産の時価評価で293億円に下がった後、合併によって258億円に落

ち着く。一方、第3者割当をした大和ハウス他スポンサーグループは最初の種銭60億円が12

月に343億、2月末には193億円に下がり、最後に170億円。どちらにせよ損はなかっ

た。最後のBlife既存投資主は合併前244億円が合併により303億円になった。この計算は

全て投資主の純資産ベースでの持分を計算したもので、NCR分に関しては2月前は簿価ベースで

あることに留意する必要がある。それでも理論的には一番のメリットはスポンサーグループ、次

がBlife既存投資主。最も損したのはNCR既存投資主ということになる。

但し、NCR投資主は上場廃止前に入れ替わっており、民事再生法申請前からずっと保有している

投資主の場合で、上場廃止直前に投資した投資主は利益を上げている可能性が高い。民事再生法

申請後のついた値段が確か4千円くらいだったと思うので、その人がずっと持っているとすれば

リターンは35倍になった計算だ。その後株価は上昇し、上場廃止前の株価で14200円程度

で終わった記憶があるので、リターンは9.9倍。上場廃止前の出来高が10万3467株と発

行済み株数の57%。単純計算すると4割の株主が売却をためらったことになる。そして新規

で投資した投資主は最低でも10倍のリターンを得た。あきらめた投資主のコストは不明なので

なんともいえないが、買値が14万1794円以下の投資主は全員がリターンをあげた計算にな

る。民事再生法申請直前の株価が7万1千円であることから意外と多くの投資主がリターンをあ

げたことになる。本当の意味で損失を被ったのはこのREITを信じて長期ホールドしていた気前の

いい投資主達で今のBlifeは彼らの涙でできている。

少し納得できないのは第三者割当増資で大和ハウスはスポンサーとしてのリスクを取る訳だか

ら彼らが利益を得るのは納得できるが、三井住友、中央三井、みずほ証券(の親会社のみずほFG)

が利益を得るのはいかがなものかという気もする。大和ハウスが60億円出せないのならまだし

もそのくらいの金額なら大和ハウス単独で出せたはずだ。儲かると判るといきなり割り込んでく

るのはビジネスの倫理感から見てどうなんだろうという気もする。第一、あんたらが貸さなかっ

たから民事再生法申請の事態に陥ったんじゃないのか? よく日が照っていると傘を貸し、雨が

降ると取り上げるのが金融機関の行動のパターンだと言われるが

..........全く.....................

合併法人のポートフォリオ構成は図のグラフの通りになっているが、旧Blifeのポートは都心

5区が7割と比較的高かったのに対して、合併後は5割に低下している。これはNCRのポートの

都心5区の比率が4割程度と低かったのに対してBflieは元々モリモトの強みであった都心地区

重視のポートフォリオとなっていたためである。それでもその他23区と首都圏を合わせると8

割が都心に位置しており地方物件は2割以下となっている。タイプ別で見るとファミリーが9.3%

と少なく、シングル・Dinksが9割とコンパクトタイプが主体のポートフォリオである。ポート

フォリオタイプ別ではコンパクトタイプのほうが単位面積当たりの単価が高く、ファミリータイプ

よりも収益性を高めることはできる。なぜならば、ファミリータイプは面積を必要とするわりに

レントはそれほど高く設定できないのに対して、シングル・Dinksタイプでは部屋の単価は下がる

が単位あたりの単価は高くなる傾向があるからである。但し、リーシングがちゃんとうまくいって

いる場合に限るわけだが、大和ハウスがスポンサーになったことでリーシング面での不安は低下

していると見ても良いだろう。

(バランスシート)

当然改善しているといいたいが、表面上は資産の減損を実施したことでLTVは悪化している。

その一方で内容は良くなっているという奇妙な状況だ。LTVは61.9%と高く、普通なら格下げが

起こっても不思議ではないようなのだが、このLTVの高さと裏腹にデットプロファイルは

同じ格付けのREITと比較しても有利な状況になっている。(当法人はR&IでシングルA) 上の図

は当法人の有利子負債の中身であるが、旧BLIFEの有利子負債とNCRから継承した再生債務の2

本立てになっていることに留意する必要がある。再生債務(債権者から見た場合には再生債権)

は読んで字のごとく民事再生法を申請した企業の再生手続き開始前の原因によってできた債権

の事をさすが、この債権が一般債権と違う点は債権者は裁判所に届けて再生債権

と認められると個別に債務者に請求をすることはできなくなり、再生計画による割合的な弁済

しか受けられなくなる。

一体何を言っているのか判らない人もいるかもしれないが、これは結構重要で民事再生法を

受けた企業の債権は新たな有力なスポンサーの元で再建できる見通しが立ったとしても新スポ

ンサーと交渉して勝手に弁済を受けたり、条件を変更したりすることができない債権というこ

とだ。図を見てもらうと判るが期間4年で1.44636%とか5年で1.54636%という条件は当法人の

格付けではかなり好条件だ。(しかも無担保) さらに弁済に関しても裁判所が認めた再生計画

に従わなくてはならないので、急に景気動向が悪化して金融機関サイドの都合で勝手に回収す

ることは認められない債権ということだ。であるからLTVが高いからといってこのような好条件

の債務を優先して返済する必要はないということになる。

なお、再生債務の中に別除権付再生債務というのがあるが、これは担保付債権のことでBLIFE

有担保債務と性格は同じものだ。単に民事再生法申請時にこの債務が有担保であったことを

指している。条件的には無担保の再生債務と基本的には同じだ。

Maturity profileを見ても有利だ。というかおいしすぎるだろうこれは。再来年の11期ま

で約定弁済がほとんどない。最小限のキャッシュアウトフローで済み、金融機関との交渉も

あまり必要ない。下位のREITがうらやむ内容だ。12期に別除権付再生債務163億円とターム

ローンNo.1 126億円のリファイナンスがあるがロールオーバーは可能だろうし、恐らくその

位のタイミングでエクイティをすると考えられる。その間にポートフォリオの整理と明確な

戦略を構築する必要があるだろう。

ポートフォリオの中身に関しては改善傾向が今年に入って見られている。稼働率は昨年12月

には90%を割ったが、その後改善傾向にあり直近では92%まで回復している。問合せ件数も

2年前の水準まで回復してきており、今後のリーシング活動次第ではさらなる稼働率の改善も

可能だろう。

法人側の説明では合併後の1年から1年半を第1ステージとし資産の入替えを行い、その後の

第2ステージでエクイティを含む資本調達を行って資産の拡大を目指すとしているが、その場合

気になるのは第1ステージでのポートフォリオの入替えだ。旧Blifeのポートフォリオは潰れて

しまったとはいえ、首都圏でそれなりのプレゼンスを誇っていたモリモトの資産なのでその内容

ロケーションの良さは定評があった。それが大和ハウスがBlifeを買収した理由の一つでもあっ

た訳だが、NCRのポートフォリオはBlifeよりも大きいが内容的に問題のある物件特に地方物件が

足を引っ張っていたと推測している。であるからに資産の入替えはNCRサイドのポートが中心と

なると予想している。

受け入れたNCRの物件だが、その中身を少し詳しく見てみた。今回、負ののれん代が192億円

発生しているのだが、どの程度簿価がマークダウンされたか物件ごとに見たのが上の表だ。上位

10物件で簿価ベースで693億円あったが、受入れ簿価は486億円、率にして29.9%

落とされている。上位10物件の賃料利回りは7.9%になった。一方、NCRの物件はかなり細かいもの

が多く、10億円以下の物件が62もある。恐らくこの辺の物件が整理の対象になると考えられる

が合計すると簿価ベースで460億円、受入れ価格で361億円。21.6%のマークダウン、

利回りベースで8.3%だ。

これを見て気がついたのは規模の大小に関わらず8%程度もしくはそれ以上に評価された物件

が多い。要するに規模の小さい物件では売りやすいように。言ってみれば損失が発生しない、

もしくは利益が出やすいように。大規模物件に関しては含み益が発生しやすいようにという感じに

評価されているような気もする。小規模物件でも都内物件は7%台で評価されているものが多く

最も高く評価されているのはNCR目黒、目白イーストの6.9%、低く評価されているのは銀座イースト

Ⅳの8.5%だった。地方物件はさすがに10%が結構あり、最も利回りが高かったのはLM東青梅第3

の16.7%だった。なお、表の右から2番目に鑑定評価比という項目があるが、これは受入れ価格

決定時の鑑定評価をNCR最後の決算の昨年8月の鑑定評価との比較で、上位10物件では4.2%と

あるが、これはNCRの最後の鑑定評価から4.2%引き下げて受入れ価格としたという意味だ。

これが何を意味するのかといえば、受入れ価格決定に際しては直前にNCRが行った鑑定を微修正

はしたが、概ねその鑑定評価を「時価」として受け入れたと考えられる。

最後に投資家が留意すべきバランスシート上のポイントについて述べておこう。NCRとの合併に

よりNCRから承継した税務上の繰越損失450億円を当法人は活用することができる。これはどう

言う意味を持つかといえば、将来不動産売却益が発生した場合、必ずしも売却益を配当に回さな

くても導管性要件を満たすことができる。つまり売却益を内部留保に回せることになる。一見

すると投資家には不利に聞こえるが、例えば直近のケースでは東急リートが売却益によって配当

が8万円近くなり、その次の決算で1万円に急減するというのを避け安定的に配当をすることが

できるようになる。当法人は負ののれん代192億円、税務上の繰越損失450億円をうまく

活用すれば長期の安定配当をすることが可能となるのは他のリートと比較して優位にあると見る

ことができる。但し、この税務上の繰越損失は7年間までしか使えず、その間に利用出来なけれ

ば7年後に消える。問題はそれだけの売却益は当法人には無理なので大半の繰越損失が消える

可能性が高いことだ。あぁ、もったいない。

結論として当法人の評価だが、既に株価がそれを物語っている。格付けとは分不相応な評価

を既に受けており、市場の評価は十分に高い。レヴューするまでもなかったか。