インフラファンドの売られ方がひどい。現在何故売られているのかを考察してみたい。念のため

に言うと考察自体、銘柄を推奨するものでないことを断っておく。これを参考に投資とかはしない

でね。

インフラファンドは2015年4月に市場が開設された。再生エネルギー発電による電力の固定

買取制度が発足したのを受け、その市場拡大を促すことを目的に設立された。実のところ、この

インフラファンドは海外でいう広義の「インカム・トラスト」に分類される。インカムトラストは

裏付け資産からのキャッシュフローを一定の条件で株主に配当することで配当のパススルーを可能

とする資産クラスのことを指す。パススルー課税とはたとえばREITのように配当可能利益の90%

を配当することで法人に法人課税を行わず、配当を受け取った投資家に課税するというものである。

日本語ではこれを「導管性」と呼んでいる。インフラファンドにおいても①配当可能利益の90%

以上、②国内募集比率50%以上、③発行投資済投資口が50人以上で所有、④同族会社要件に抵触

しないことに加え、⑤特定資産50%以上(再生可能エネルギー発電設備及び公共施設等運営権)など

である。再生エネルギー関連が主体だが、法的には公共施設等運営権などもあるので厳密に言えば

水道とかその他資産も組み入れ化のようにも読めるが実際にはでてこないだろう。

2016年6月にタカラレーベン・インフラファンドが上場し、それ以降6銘柄が上場したが、

2022年以降に第一号のタカラレーベンが上場廃止になり、その後日本再生可能エネルギーイン

フラファンドが上場廃止となり5銘柄を残すのみとなった。なんとも雲行きの怪しい状況だ。イン

フラファンドは前述の通り、インカムトラストの範疇なのだが、海外ではインカムトラストはREIT、

インフラファンドに加え、RoyaltyTrustと呼ばれるものがある。海外のインカムトラストは日本のと

比較して自由度が高いので類似性という観点からはカナダや米国にあるRoyalty Trustにやや似ている

かもしれない。Royalty Trustは油田などを資産的裏付けとして発行される証券でカナダは経営の自由

度があるのに対して米国の場合には上場後の追加資産の取得ができない。つまり、Royalty がなくな

ればそこで事業が終了するという最後に消滅を前提にしたような資産になる。日本のインフラファン

ドはカナダ型になるかもしれないが、これだけ人気がないのはJREITと比較して導管性要件が厳しい

ということが第一のリスクとしてあげられるだろう。

上記の表は野村證券の資料から抜粋したが、JREITが実質法人非課税に対して、インフラファンドは

20年間と年限付きになっている。これでは投資家が安心して投資できない。なんでこんな制度にし

たのか理解できないが税収確保というのなら、これでは投資が滞って、かえって日本全体の投資を

下げるようなシステムでむしろ税収を減らそうとしていると目論んでいるとしか思えない。財務省

の人間は頭が悪いのか? というより目先の事しか考えてないとしか思えない。

第二のリスクはFIT(現在はFIP)が終了することを恐れている投資家が多いということだろう。FITは

固定価格買取制度のことで20年にわたる買取価格の固定が認められ、FIPは市場価格に一定の

プレミアム価格を上乗せするというシステム、価格変動リスクを受ける。上乗せ期間は同じく20

年間だが、終わった時にどうなるのかと考えた時に投資家はやはり身構えるだろう。但し、これは

海外のRoyalty Trustも同じような事態になっており、会社がつぶれるわけでもないのでそう悲観す

る必要はないだろう。REITなどとの比較で適正なプレミアム水準が市場で形成されると予想される。

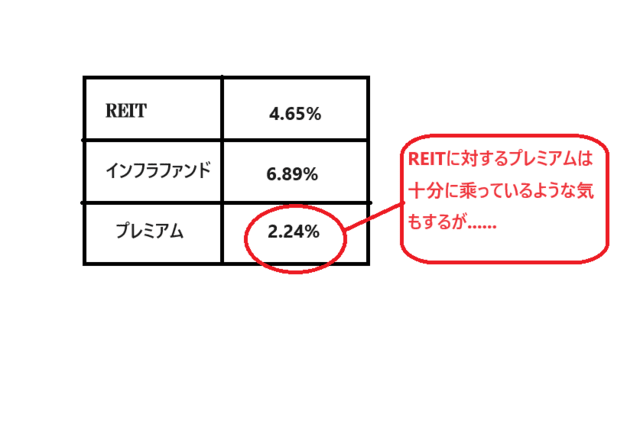

パススルー条件はREITの方が良いのでREITに対してプレミアムは載ることになる。現在REIT市場

平均が4.65%に対してインフラファンド平均で6.89%。見た感じこれだけ乗ってればいい

ような気もするがREIT市場全体も下落基調なのでどうなるかは不明。というかインフラファンド

でいちごグリーンだけが妙に評価が高いのは何故。時価総額も100億ないのでちょっと不思議。

因みにいちごグリーンを除外するとインフラファンドの平均利回りは7.27%になりプレミア

ムはなんと2.62%になる。嫌われてますなインフラファンド。

第四のリスクといってよいのかよくわからないが、ネット上で分配金に関するこんな声を聞く。

「インフラファンドの分配金は配当可能利益を大きく超えて分配されている。タコ配であり、

健全ではない。分配金の半分以上が利益超過金である。」 利益超過金とはいわゆる資本の返還

であり、この意見は厳密には正しいとはいえる。但し、インカムファンドの特性を考慮すれば必ず

しも「不健全」とは言えない。

とりあえず、数字を拾って作成してみたが、どうもちゃんと数字があってるのか不安。一応決算

短信から拾ったから間違えてないと思うが、間違ってたらすまん。エネクス・インフラ投資法人を

例に見てみよう。これをみてもわかる通り、当期利益を超えて配当しているが前期でみればその額は

741百万円。減価償却費は2071百万で35.8%程度だ。当期利益と減価償却を加えてた

キャッシュフローで見ればその比率は25.3%まで低下する。タコ配といわれれば確かにそう

なんだが、インフラファンドはその特性上、①ファイナンスして資産を拡大、②キャッシュフロー

の投資主に帰属する分と当期利益を合わせて還元、そして①にまだ戻るというプロセスを経る。

つまり一定期間ファイナンスをし続けないとバランスシートが小さくなって最後になくなってし

まう。まあ実際にはなくなりはしないが、このへんの資産特性を理解できないと「タコ配」とい

う結論に到達しがちだ。

第五のリスクは環境だ。勿論、再生エネルギーは環境負荷を下げるという点は同意するが、なんでも

かんでも環境に良いとは思えなくなっている。最近のニュースでは太陽光発電所ができたことで違法

な森林伐採行われたり、伐採したことにより土地の保水力が減退したりともしかしたらそんなに環境

によくないんじゃないかという意見も出始めている。この前も釧路湿原のすぐ近くに大規模ソーラー

ができて景観を破壊しているという声も出始めている。なんでも間でも太陽光というのに投資家も

少し腰が引けてきているのではないか。小水力、風力、地熱などの多様性のある再生エネルギーに

シフトすべきではないか。よく下図のような写真を見ると最近環境に悪そうな印象を受けるのは

何故だろうか。

第六のリスクは単純だ。ずばり金利の上昇。恐らく、いままでの議論のなかでは最大のリスク

要因なのではないか。当然のことながらインカムトラストの競合相手は国債利回りだ。相手は

国なんでリスクが当然低い(自分はそう思ってないが) 。日銀がゼロ金利政策を解除するとの

市場の見方はまあ正しいとしてそれがどの程度まで上昇するのかというのが問題だ。但し、

ゼロ金利政策が解除されたとしても長期金利が2%を超えるなどと予想する専門家はまずいな

い。また、ゼロ金利政策が解除されて、実際に利上げになるのはどんなに早くても年後半、

通常であれば来年前半頃になると予想されている。上昇幅が仮に25BPだとしても長期

金利は1%前半だろう。米国においてはFRBによる連続引き締めで株式益利回りと長期

金利の差、すなわちイールドスプレッドがマイナスになるという事態が生じたが、日本に

おいては株式の益利回りが6%あり、まずそんな事態は起こらない。

(少なくとも3-4年は)

一方で、REITやインフラファンドは単純に長期国債との利回り格差、つまりプレミ

アム水準で決まるわけだがそれについてもまだ長期国債が有利という事態にはなってい

ない。しかしながら投資家が一番リスクとして警戒しているのはREITにせよ、イン

フラファンドにせよ、調達金利の上昇により事業利益が縮小、それに伴って利回り格差

が縮小するという事態を重大視していると考えるのが現在のインフラファンドの株価

下落を最も説明しているのかもれしない。

とはいってもだいぶ織り込んだような気もするんだが、どうなんだろうか。

そろそろ...いやいや、まだまだ...こんだけ売られればいい加減いいのでは....

実際はわかりませんな。いいような、悪いような。歯切れ悪い....

PS

一応言っておくが、銘柄推奨でもなく、ましてや売り推奨などでもない。分析記事です

から念のため。