市から各世帯に応援商品券配布されたとちょっと前に書いたはず。

一般世帯は5000円だけど、65歳以上が居ると7500円❣️

有効期限は来年2月末なれど、すぐ使う性分です。

A2500円とB5000円の2種あり、Aは中小専用券。

普段利用するスーパー3店や百貨店はB券のみで、すでに使い終わる。

残ったA券使える店探して、昨日ドラッグストアへ。

同じキャットフード3点買うと750円特価してました。

2点のみ15%引きクーポンも使い@242

支払い金額727円より500円券使用して、差額272円を現金支払い。

帰りに関西スーパー行ったら、

なんとその餌、常に228円で税込250円だった。

昨日月曜は全商品1割引の日なので225円で買えるということ。

頭ぐるぐる巡らして節約できたつもりが、トホホ( ´∀`)

商品によって店ごとにお値段微妙に違うもの。

特価品もあるし完全制覇は無理ですね。

いつもこうしたケチくさいこと書き連ねてます。

が、小銭にうるさいけど大銭抜けてるんですよね〜

これまではブログにして来なかったアホさ加減を赤裸々に記録しておきます。

どなたかのお役に立つかももありますが、

備忘録ブログ❣️

さらにボケて記憶定かでなくなるはずなので。

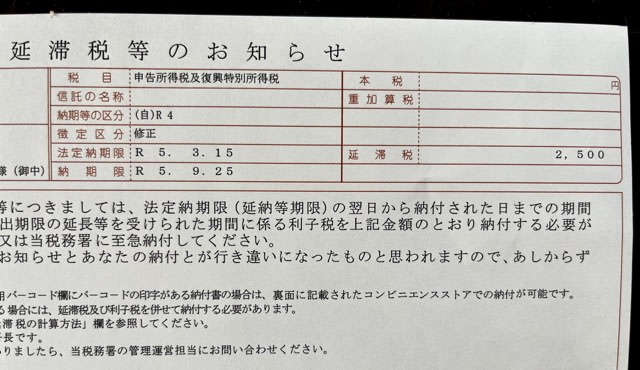

昨日、修正申告してた税金の延滞税請求届きました。

重加算税とか取られずホッと、(*´-`)

税金申告は、ずーっと会計事務所に依頼して来ました。

保険会社や金融機関から届く書類も全部渡して丸投げです。

株取引等20%先に引かれてるから申告不要ですが、時に還付される時もあるしね〜

ところがです。

昨秋、ドル建て一時払い保険を解約しました。

契約から4年しか経って無いけれど、110円が140円ぐらいの円安になってたから。

電卓計算しながら悩んで悩んで、、、

計算上は為替で儲かる❗️

でも、そのままドルで証券会社に送金したので実感はない。

実はこの元金は、父の遺産相続金をドルにしたもの。

2001年に為替相場126.5円が、あっという間に円高に進んで塩漬け。

証券会社に送金してドルで外国株買って運用20年。

この間円の動きは激しく80円台もありましたね。

外国株は、例えば1株100ドルが120ドルに上がって20ドル儲かった、じゃないんです。

買った時売った時の円相場で計算して利益に20%の税金かかります。

一株100ドルを買うのに、円高90円なら9000円、円安130円なら13000円です。

でも私はドルで運用、それは126.5ドルと刷り込まれてた。

一株120ドルで売るとして、為替110円なら13200円、120円なら14400円。

そこででた日本円利益換算して税金発生します。

つまり外国株買う時は、ちゃんと為替相場と組み合わせてるってこと。

当然すぎることなのに、アホな私はその仕組みに気づくの遅過ぎて。

どんだけ税金払って来たことか(涙)

そんな為替でエライめ遭って、昨秋ドル建て一時払い保険解約に至ったわけ。

もちろん数字上利益でてます。

でも自分の中では126.5ドルやっと超えた円安なったで喜ぶアホさ加減。

今年春先に税金申告終えて払うものちゃんと払って。

国民の義務ですから誤魔化すつもり毛頭も無い。

そして夏が過ぎ、秋が来て、税務署から修正申告の通知届きました。

なんのことかわからず電話で確認して、あの一時払い保険と知る。

後日計算書が届き、会計事務所にみてもらい、私が勘違い失念してたことを納得。

それでも儲かってるやんと言われても、ね。

9月25日税務署へ出向き、私にとっては想定外の多額な税金支払いました。

その際、加算税は後日請求が行くので支払うよう言われました。

それが昨日届いて、延滞税だけで済んでやれやれという顛末です。

銀行の利息でも株の配当でも先に20%引かれてます。

保険はうっかりする人多いらしいです。

もしドル建でも日本円で受け取ってたら自動的に引かれてたのかもしれないけど。

私の経済知識無さ過ぎて。

ボケる前に始末でき片付いて良かったということで。

今の心配事は、政府が所得税から4万円減税という話題。

非課税世帯には7万円給付のようで。

私の場合、4万円も減税してもらえる給料ない場合はどうなるの?

株の売買や配当金は、来年のことはわからん。

株の売買や配当金は、来年のことはわからん。

昨秋、円安に釣られて一時払い保険解約しなかったらよかったわ😢

国民年金生活者で不足分を働いている人もいます。

非課税世帯は制限枠微妙で難しい。

ちゃんと働いて税金払ってる層には納得いかない政策ですね。

※コメント投稿者のブログIDはブログ作成者のみに通知されます