テキスト版 SS 210909 訴状 志田原信三の件 #志田原信三訴訟 #H191019国保税詐欺 #志田原信三裁判官 #小島千栄子書記官 平成27年(ワ)第566号 不当利得返還請求事件

****

〇 テキスト版 SS 210909 訴状 志田原信三の件 #志田原信三訴訟

https://ameblo.jp/bml4557/entry-12697013222.html#_=_

▼ SS 210910 #アメブロ 公開停止中 訴状 志田原信三の件

https://note.com/thk6481/n/ncbcd1a98969e

https://tmblr.co/ZWpz2walZSakmi00

〇 画像版 SS 210909 訴状 志田原信三の件 #志田原信三訴訟

https://blog.goo.ne.jp/pss7707/e/92ecf1885e62157209984fdf134404e2

************

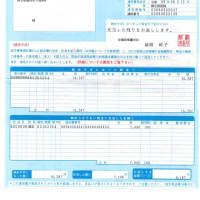

収入印紙 訴 状

(1万3千円)

令和3年9月9日

東京地方裁判所民事部 御中

原告 印

〒343-0844 埼玉県越谷市大間野町1丁目 番 号

原告

送達場所 同上

電話 048-985-

FAX 048-985-

〒〒100-0013東京都千代田区霞が関1丁目1-4

被告 志田原信三

電話 03-3581-5411

証明要求事件

訴訟物の価額 160万円未満

ちょう用印紙額 1万3000円

第1 請求の趣旨

1 『 被告は,コンビニ店舗で納付した済通の裏面に印字された管理コード番号が「0017-001」以外の番号であることを証明しろ 』との判決を求める。

2 訴訟費用は被告の負担とする。

第2 請求の原因

1 原告と被告 志田原信三との関係は以下の通り。

被告志田原信三は、「 平成27年(ワ)第566号 不当利得返還請求事件 」における担当裁判官であり、原告は、上記裁判の原告である。

2 「 平成27年(ワ)第566号 」事件における「 勝敗の分岐点となる事実 」は、国民健康保険税を納付した場所であること。

□ 志田原信三被告訴状<2p>

Ⓢ 原告は、上記訴訟を通して、『 157丁 280204受付け セブンーイレブン店舗納付の済通の必要性 』について、訴えたが無視されたこと。

https://imgur.com/h7Dyfn6

https://note.com/thk6481/n/nc72def39f657

https://tmblr.co/ZWpz2waf8S8wSa00

3 「 平成27年(ワ)第566号 」における当事者双方の主張は以下の通り。

(1) 被告 高橋努越谷市長の主張は、以下の通り。

『 原告は、「午前11時57分頃」、「埼玉りそな銀行 越谷市役所内派出所」にて、国民健康保険税第5期10月分を納付した。 』

高橋努主張根拠は、済通裏面印字の管理コードが「 0017―001 」であり、その意味するところは、納付場所を明示している。

「 0017-001 」は、「埼玉りそな銀行 越谷市役所内派出所」を明示している。

(甲3=「30丁 270619高橋努証拠説明書 」)

(2) 原告主張は、以下の通り。

『 原告は、「午後11時57分頃」、「近所の越谷市セブンーイレブン大間野店なかのや」にて、国民健康保険税全期分を納付した。 』

「 全期=5期乃至10期(10月乃至3月) 」である。

原告主張根拠は以下の通り。

高橋努越谷市長主張の納付時刻「午前11時57分頃」は、内容虚偽である。

原告は、その日は、全日出勤しており、時間休も取得していない。

都内の職場は、越谷市役所から片道90分を要し不可能である。(出勤簿・休暇簿)

記憶では、風呂敷残業をしていて、疲れた。

数日前にきた請求書を思い出し、自転車で1分ところにある、セブンーイレブン越谷市大間野店なかのやで、納付した。

控えについては、処分した。

(3) 双方の主張は、納付時刻、納付場所、納付金額について不一致である。

原告は、『 高橋努越谷市長主張=「 納付場所=埼玉りそな銀行越谷市役所内派出所 」が内容虚偽であること 』を明らかにすることで、納付金額についても明らかにしたいと考えている。

その為、『 被告は,コンビニ店舗で納付した済通の裏面に印字された管理コード番号が「0017-001」以外の番号であることを証明しろ 』との判決を求め、訴訟に提起した。

(甲2=「157丁 280204受付け セブンーイレブン店舗納付の済通の必要性」 )

https://tmblr.co/ZWpz2wafmsQcGe00

(4) 「0017-001」についての原告主張は、以下の通り。

「 0017-001 」の意味については、「埼玉りそな銀行越谷市派出」を意味していること。

「埼玉りそな銀行越谷市役所内派出所」で納付したことを意味していない。

「 0017-001 」が印字された納付書の納付場所は以下の通り。

「埼玉りそな銀行越谷市役所内派出所」と「 コンビニ店舗納付 」との場所を意味する。

(5) 埼玉りそな銀行には、支店番号「 0017-001 」は存在しない事実がある。

(6) コンビニ店舗は、収納代理金融機関であることの証明。

コンビニ店舗は、銀行法の「 銀行業を営む者 」に該当すること。

理由は、越谷市税等コンビニ収納基本仕様に、以下の規定が存することに拠る。

『 (コンビニ本部における収納事務の取扱い)・・ コンビニ本部は、乙(NTTデータ)の指定する金融機関口座に、収納金をコンビニ本部から乙への確報送付の単位で払込むものとする。 』

上記の「コンビニ本部の行為」を簡潔にすると、以下の通り。

『 コンビニ本部は、乙の指定する金融機関口座に、収納金をコンビニ本部から払込む。 』である。

コンビニ本部の行為は、(定義等)銀行法第二条第2項第2号所定の「為替行為を行う 」に該当する事実である。

https://elaws.e-gov.go.jp/document?lawid=356AC0000000059

□ 志田原信三被告訴状<4p>

コンビニ店舗は、埼玉りそな銀行を所属銀行とする銀行代理業者であること。

https://www.fsa.go.jp/common/law/guide/chusho/04.html

従って、「コンビニ店舗納付の済通裏面印字の管理コード番号」は、「0017-001」である。

https://bkichiran.hikak.com/

「0017」は、埼玉りそな銀行のコード番号である。

「001」は、埼玉りそな銀行越谷市派出(コンビニ店舗)又は、埼玉りそな銀行越谷市市役所内派出所で納付したことを意味する番号である。

「埼玉りそな銀行越谷市市役所内派出所」は、コンビニ店舗納付を取り纏める場所である。

従って、志田原信三被告が、乙イ第4号証の「請求の趣旨」を事実認定した行為は、故意にした誤認である。

H191019納付書裏面印字の管理コード「0017-001」は、「埼玉りそな銀行越谷市市役所内派出所」で納付したと特定することはできないし、コンビニ店舗で納付した場合の可能性は存する(「64丁 乙イ第4号証1p 平成19年度 母の済通第5期表面 」及び「 65丁 乙イ第4号証2p 平成19年度 母の済通第5期裏面 」)。

https://ameblo.jp/bml4557/entry-12695949981.html

「勝敗の分岐点となる事実」は、「コンビニ店舗で納付したことが明らかな済通」を証拠調べしなければ、「志田原信三被告の判断が妥当であること」は、証明できない(甲2=「157丁 280204受付け セブンーイレブン店舗納付の済通の必要性」)。

https://note.com/thk6481/n/n95bffd5a5694

ア (私人の公金取扱いの制限)地方自治法第二百四十三条

普通地方公共団体は、法律又はこれに基づく政令に特別の定めがある場合を除くほか、公金の徴収若しくは収納又は支出の権限を私人に委任し、又は私人をして行なわせてはならない。

=> 「特別の定め」とは、指定金融機関制度である。

この制度により、金融機関に対して、市町村の公金(市町村税)の収納の事務を取り扱わせることができるようになった。

イ 地方自治法 第235条第2項( 指定金融機関制度 )

市町村は、政令の定めるところにより、金融機関を指定して、市町村の公金の収納又は支払の事務を取り扱わせることができる。

ウ 地方自治法施行令 第168条第4項( 収納代理金融機関 )

普通地方公共団体の長は、必要があると認めるときは、指定金融機関をして、その取り扱う収納の事務の一部を、当該普通地方公共団体の長が指定する金融機関に取り扱わせることができる。

Ⓢ 検証 指定金融機関制度 法令

http://www13.plala.or.jp/fsi-jp/payoff/siteikin/hourei.htm

エ 指定金融機関制度により、市町村税の収納事務は、私人である金融機関に事務委託できるようになった。

しかしながら、コンビニ本部は、金融機関ではないことから、市町村税の収納事務を取り扱うことはできない。

オ 郵政民営化にともない郵便局は、一般事業会社となることになった。

そのため、従来取り扱ってきた市町村税の取扱いができなくなる。

一般事業会社となる郵便局が、従来通りに、市町村税を取り扱えるようにするための仕組みが必要となった。

カ その仕組みとは、銀行代理業制度である。

https://www.fsa.go.jp/common/law/guide/chusho/04.html

平成18年4月1日施行の銀行法等の一部を改正する法律により、新たに銀行代理業制度が創設された。

銀行代理業制度は、所属銀行が地域銀行である場合を念頭に、設計された。

キ 銀行代理業制度の仕組みを利用して、コンビニ店舗は、埼玉りそな銀行を所属銀行とする銀行代理業者となったこと。

各コンビニ本部は、埼玉県の指定金融機関である埼玉りそな銀行を所属銀行とする銀行代理業者となった。

□ 志田原信三被告訴状<6p>

コンビニ本部は、銀行代理業者となることで金融機関としての資格を得て、(収納代理金融機関)地方自治施行令第168条第4項により、高橋努越谷市長が指定した収納金融機関となった。

当然、越谷市の指定金融機関である埼玉りそな銀行は、同意の意見を出す。

何故ならば、コンビニ店舗は、埼玉りそな銀行の銀行代理業者であるから。

コンビニ店舗が、埼玉りそな銀行の銀行代理業者であることを理由にして、原本である済通は、指定金融機関である埼玉りそな銀行が一元管理している。

裏面印字の管理コードは、越谷市保有の収納データと対応している。

トラブル時、原本の済通が証拠である。

原本済通を検索するために必要となる管理コードである。

H191019国保税納付に係る事故前は、コンビニ店舗で納付すると、「埼玉りそな銀行 越谷市派出」とのスタンプが「領収印」として押されていた(甲14号証=「 207丁 公金収納の流れ(埼玉県) 」)。

https://ameblo.jp/bml4557/entry-12696543799.html#_=_

事故後は、「領収印」は「コンビニ店舗名のスタンプ印」に変更された。

領収印変更の理由は、越谷市税管理システムの不備を修正するためである。

「埼玉りそな銀行 越谷市派出」(0017-001)では、事故を起こしたコンビニ店舗の特定が困難を極めるからである。

現在は、領収済通知書には、「納付場所のコンビニ店舗名を表すスタンプ印」が、領収印として押印されている事実がある。

本来、国民健康保険税の領収印としては、越谷市長印が押されるべきである。

しかしながら、越谷市長印の代わりとして、越谷市の指定金融機関である埼玉りそな銀行の「 埼玉りそな銀行越谷市派出 」が領収印として押されるべきである。

領収印変更ができた理由は、「 埼玉りそな銀行越谷市派出 」と「コンビニ店舗名のスタンプ印」とが、法的に同等の効力を有するからである。

法的に同等の効力を有する理由は、以下の通り。

コンビニ本部は、埼玉りそな銀行を所属銀行とする銀行代理業者であること。

コンビニ店舗は、銀行代理業者となることで、金融機関としての法的資格を獲得した。

金融機関となったコンビニ本部は、(収納代理金融機関)地方自治法施行令第一六八条第4項により、越谷市長から収納代理金融機関の指定を受けたことから、公金の収納ができるようになった。

庁舎内派出とは、公金の出納のみを行う「派出」の形で行員が派遣される形態のことである。

コンビニ店舗は、「公金の収納事務」のみを行っている。

越谷市税のコンビニ店舗納付については、「埼玉りそな銀行越谷市役所内派出所」が取りまとめをしている。

Ⓢ 310226 産経 指定金融機関の主な仕組み

https://note.com/thk6481/n/nd8fb7ea07915

コンビニ店舗が収納代理金融機関でない場合は、越谷市指定金融機関である埼玉りそな銀行は、(指定金融機関の責務)地方自治法施行令第168条の2第1項及び法施行令第168条の2第2項所定の指定金融機関としての責務を果たせない。

果たせないと主張する根拠は、コンビニ店舗が収納代理金融機関でない場合は、指定金融機関として責務を有する事務の総括対象外となるからである。

キ 「 埼玉りそな銀行越谷市派出 」納付と「 0017-001 」とは同値であること。

「 埼玉りそな銀行越谷市派出所 」とは、コンビニ店舗納付を取り纏めるための機関である。

「 0017-001 」は、必ずしも、「 埼玉りそな銀行越谷市派出所 」で納付したことを意味していない。

「 0017-001 」の意味は、納付場所は、「コンビニ店舗納付」又は、「 埼玉りそな銀行越谷市派出所 」での納付を意味している。

□ 志田原信三被告訴状<8p>

したがって、越谷市が主張した以下の主張根拠は、故意にでっち上げた内容虚偽の主張根拠文言である。

『 越谷市主張根拠文言=「 0017-001 」は、「埼玉りそな銀行 越谷市役所内派出所」を明示している。 』は、虚偽である。

虚偽である物証は、「コンビニ店舗で納付した済通」裏面に存字する。

ク 『 157丁 280204受付け セブンーイレブン店舗納付の済通の必要性 』で控訴人が主張した通り、「 コンビニ店舗で納付したことが明らかな済通 」の証拠調べは必要であること。

https://note.com/thk6481/n/n4ad48a0bf4a5

「 コンビニ店舗で納付したことが明らかな済通 」の証拠調べは、「 勝敗の分岐点となる事実 」である。

「 コンビニ店舗で納付したことが明らかな済通 」の裏面印字の管理コードが、「 0017-001 」以外であれば、高橋努越谷市長の主張が真である。

「 0017-001 」であれば、高橋努越谷市長の主張は、故意にでっち上げた内容虚偽の主張根拠であることが導出される。

本件の「請求の趣旨」=< 『 被告は,コンビニ店舗で納付した済通の裏面に印字された管理コード番号が「0017-001」以外の番号であることを証明しろ 』との判決を求める。 >である。

すでに、志田原信三被告は、「 平成27年(ワ)第566号 不当利得返還請求事件 」において、H191019国保税納付書の裏面印字管理コード(0017-001)を理由として、納付場所は、「 埼玉りそな銀行越谷市派出所 」であると事実認定して、原告を負かした事実がある。

一方で、「 コンビニ店舗で納付したことが明らかな済通 」の証拠調べは、「 勝敗の分岐点となる事実 」であること。

しかしながら、志田原信三被告は、直接証拠である「コンビニ店舗で納付した済通」の証拠調べの手続きを飛ばして、『 「コンビニ店舗で納付したことが明らかな済通 」の管理コード番号は、「0017-001」以外の番号であると事実認定した。

ケ 志田原信三被告に対して、『 コンビニ店舗で納付した済通裏面印字の管理コードは、「0017-001」以外の番号であること 』について、証明を求める。

4 志田原信三被告は、越谷市が提出した乙イ号証を、原告が否認したにも拘らず、証明させる手続きを飛ばして、事実認定したこと。

原告は、被告越谷市が書証提出した乙イ号証に対して、準備書面を提出し、否認し証明を求めた事実がる。

しかしながら、上記原告の求めに対し、志田原信三裁判官は、被告高橋努越谷市長に証明させる手続きを飛ばして、証拠資料として事実認定した上で、H271225 志田原信三判決書を派出し、原告を負かした事実がある。

原告を負かした事実の意味するところは、「 コンビニ店舗で納付したことが明らかな済通の裏面印字の管理コード番号 」は、「0017-001以外の番号であること」を事実認定したことと同値である。

原告は、志田原信三被告に対して、「 コンビニ店舗で納付したことが明らかな済 」の証拠調べを申立てたが、拒否された事実がある。

一方で、志田原信三被告は、「 コンビニ店舗で納付したことが明らかな済通裏面印字の管理コード番号 」は、「0017-001以外の番号であること」を事実認定した上で、原告を負かした。

志田原信三被告に対して、以下のことの証明を求める。

『 コンビニ店舗で納付した済通の裏面に印字された管理コード番号が「0017-001」以外の番号であること。 』の証明を求める

5 志田原信三被告は、(自白の擬制)民訴法第一五九条に違反してこと。

高橋努越谷市長等は、原告が書証提出した甲号証に対して、準備書面を提出して否認をしたなった事実がある。

次に、志田原信三被告は、高橋努越谷市長等が否認しなかった甲号証については、(自白の擬制)を認めて、「争いのない事実」として判決書の基礎に使う義務がある。

□ 志田原信三被告訴状<10p>

しかしながら、志田原信三被告は、自白事実として認めず、判決書の基礎に使っていない事実がある。

志田原信三被告に対して、以下の原告主張について求釈明する。

原告主張は、『 甲号証を「争いのない事実」として判決書の基礎に使わなかった行為は、「(自白の擬制)民訴法第一五九条に違反してこと。 」。

▶ この行為が、妥当であるとすることの証明を求める。

6 H271225志田原信三判決書で証拠として使用した乙イ号証について、求釈明する。

① 原告は、平成27年9月18日付け原告第一準備書面(被告の乙証拠に対する反論等)で、否認し証明を求めている事実がある。

しかしながら、志田原信三被告は、高橋努越谷市長は答弁書しか出させず、釈明をさせず、証拠調べの手続きを飛ばして、事実認定した上で、H 271225志田原信三判決書において、(乙イ1~11)を、裁判の基礎に用いている事実がある。(甲1=H271225志田原信三判決書)

https://marius.hatenablog.com/entry/2021/08/29/024729

しかしながら、乙イ第2号証、乙イ第4号証、乙イ第11号証については、内容虚偽の書証であり、証拠調べの手続きが行われていない以上、高橋努越谷市長の主張資料である。

( H271225志田原信三判決書<5p>20行目からの判示で明記している。

『 かえって、証拠(乙イ1~11)及び弁論の全趣旨によれば、平成19年10月19日、越谷市の指定金融機関市役所内派出所において、原告母に係る平成19年度の第5期分3900円が納付されたこと・・ 』と記載。

② H271225志田原信三判決書<5p>24行目からの事実認定について。

『 ・・納付書の一部である領収済通知書(乙イ4)を被告越谷市において保管していること 』

=> 「越谷市が保管していること」は、越谷市の主張である。志田原信三被告は、証拠調べの手続きを飛ばして、事実認定できる根拠について求釈明する。

③ H271225志田原信三判決書<5p>25行目からの事実認定について

『 ・・(セブンーイレブン越谷市大間野なかのや)の店舗では、平成19年10月19日、国民年金健康保険税の納付は一件のなかったこと・・ 』

=> 「 国民年金健康保険税の納付は一件のなかったこと 」については、越谷市等被告の主張である。

志田原信三被告は、証拠調べの手続きを飛ばして、事実認定できる根拠について求釈明する。

④ 「勝敗の分岐点となる事実」=「H191019済通の納付場所」である。

「勝敗の分岐点となる事実」を証明するために高橋努越谷市長が提出した乙イ号証のうち、特に以下の3文書は、ド素人目にも虚偽と判断できる文書である。

原告は、乙イ号証を否認し真正証明を求めて、H270918原告第一準備書面(被告の乙証拠に対する反論等)を提出した事実がある。

しかしながら、志田原信三被告は、高橋努被告らに釈明権を行使せず、審理を尽くさず、弁論終局を強要した。

その結果、「勝敗の分岐点となる事実」については特定せずに、H271225志田原信三判決書を作成した。

以下の乙イ号証について、説明責任を果たすことを求釈明する。

〇 乙イ2号証(写し)=画面のハードコピーではない。ワード(又はエクセル)作成文書である。原本照合が必要。納付履歴の書式が異なる。

https://ameblo.jp/bml4557/entry-12619051203.html

納付履歴の書式が異なる。収納システムでは、越谷市の端末は、ビューア機能と印刷機能がある。画面のハードコピーを印刷した文書の書証提出が必要である。

(検証の際の鑑定)民訴法233条所定の鑑定が必要である。

=> 志田原信三被告は、「乙イ2号証(写し)=母の納付履歴一覧」を真正文書と判断した。

https://ameblo.jp/bml4557/entry-12696001746.html#_=_

「乙イ2号証(写し)=母の納付履歴一覧」の原本は、ワード文書である事実がある。

済通5期の納付場所は、「勝敗の分岐点となる事実」である。

乙イ2号証は、済通5期の納付場所は、「埼玉りそな銀行越谷市役所内派出所」と明記してある。

□ 志田原信三被告訴状<12p>

▶ 原本の証拠調べの手続きを飛ばして、ワード文書(写し)を真正文書と判断した根拠について、求釈明。

〇 乙イ4号証(原本)は、原本と一意することは認める。

しかしながら、乙イ4号証(原本)=第5期領収済通知書と立証趣旨との間で齟齬がある。

https://ameblo.jp/bml4557/entry-12694692460.html

高橋努越谷市長の主張は、乙イ4号証(原本)裏面に、「0017-001」と印字されてある事実がある。

この事実を以て、「埼玉りそな銀行越谷市役所内派出所」で納付した証拠であると主張している。

一方、原告主張は、コンビニ店舗納付した済通裏面の印字も、「0017-001」であると主張している。

そこで、志田原信三被告に対して、「コンビニ店舗で納付したことに争いのない済通」について、書証提出を申し出た。

しかしながら、志田原信三被告は、これを拒否して、原告主張根拠となる済通の顕出を妨害した(証拠隠滅)こと。

志田原信三被告が拒否した理由は、『 コンビニ店舗で納付した済通の裏面に印字された管理コード番号が「0017-001」以外の番号である。 』と判断したからである。

▶ 原告は、志田原信三裁判官に対して、「コンビニ店舗で納付したことに争いのない済通」の書証提出を求めた。

しかしながら、上記済通を書証提出させることは必要ないと判断した事実がある。

必要がないと志田原信三被告が判断した行為における前提事実は、『コンビニ納付した済通の場合、裏面印字の管理コードは「0017-001」以外の番号であると事実認定したからである。

志田原信三被告は、原告に対して、『 コンビニ店舗で納付した済通の裏面に印字された管理コード番号が「0017-001」以外の番号である。 』ことを証明しろ。( 求釈明 )

〇 乙イ第11号証(写し)については、原本照合が必要である、又は、担当した(株)NTTデータの職員の証拠調べが必要である。

https://ameblo.jp/bml4557/entry-12694743694.html

https://ameblo.jp/bml4557/entry-12694744834.html

契約書によれば、(事故発生時の対応)は、越谷市とNTTデータとの二者が対応すると規定されている。

https://marius.hatenablog.com/entry/2020/11/23/112614

原告は、平成20年1月に、越谷市に対して、本件調査を依頼した。

しかしながら、 『96丁 乙第11号証 のメール送付日 』は、『平成20年5月13日付け』となっていること。

前田博志越谷市職員は、平成20年1月のメールにて、NTTデータに調査を依頼すると回答してきた。

前田博志回答と『96丁 乙イ第11号証 のメール送付日 』との間には齟齬がある。

又、乙イ第11号証は(写し)であること、各メールは、担当者、メールアドレスが黒塗りとなっており、原本の証拠調べが必要である。

しかしながら、志田原信三被告は、証拠調べの手続きを飛ばして、真正な文書であると判断した上で、271225志田原信三判決書では、裁判の基礎に用いている事実がある(甲1=H271225志田原信三判決書)。

=> 「証拠調べの手続きを飛ばして」真正な文書であると判断できた根拠について求釈明する。

⑤ まとめ

上記3文書のうち、乙イ第2号証、乙イ第11号証は、証拠調べをする必要がある文書であること。

乙イ第4号証は、原本であることは争いがないが、立証趣旨は主張に過ぎず、証明が必要であること。

証明するとは、『 管理コード「0017-001」は、「埼玉りそな銀行 越谷市役所内派出所」と1-1対応していること。 」ことである。

□ 志田原信三被告訴状<14p>

この証明は、簡単である。

「コンビニ店舗で納付した済通」を書証提出させて、コンビニ店舗で納付した場合は、『 管理コードは「0017-001」以外の番号であること。 』を証明できる。

志田原信三被告は、「コンビニ店舗で納付した済通」の証拠調べの手続きを飛ばして、『 管理コード「0017-001」は、「埼玉りそな銀行 越谷市役所内派出所」と1-1対応している。 」と判断した。

しかしながら、この判断は、「コンビニ店舗で納付した済通」の証拠調べの手続きを飛ばした事実から、間接証拠から推認したこと:

間接証拠から推認する必要はない理由がある。

理由は、直接証拠である「コンビニ店舗納付が明らかな済通」が存在する事実があるからだ。

原告は、志田原信三被告に対して、「コンビニ店舗納付について争いのない済通」の証拠保全及び書証提出を求めた事実がある(甲第1号証=H271225志田原信三判決書)。

しかしながら、志田原信三被告は、書証提出を拒否し、証拠の顕出を妨害した(証拠隠滅)事実がある。

コンビニ納付した済通を、高橋努越谷市長に書証提出させて、裏面印字の管理コードを確認すれば、即刻、解決した。

▶ 『 志田原信三被告は,コンビニ店舗で納付した済通の裏面に印字された管理コード番号が「0017-001」以外の番号であることを証明しろ 』。

上記について、求釈明する。

以上

証拠方法 別紙証拠説明書及び別紙証拠(各2通)

https://ameblo.jp/bml4557/entry-12696800029.html#_=_

附属書類

① 210909 訴状副本 1通

② 210909 証拠保全申立(検証の上) 高橋努訴訟の記録

https://ameblo.jp/bml4557/entry-12696796196.html

③ 210909 証拠保全命令(検証の上) コンビニ店舗で納付した済通 2通

https://ameblo.jp/bml4557/entry-12696797169.html

④ 210909 文書送付嘱託申立書 高橋努訴訟の記録

https://ameblo.jp/bml4557/entry-12696797985.html

⑤ 210909 文書提出命令申立書 済通 志田原信三の件

https://ameblo.jp/bml4557/entry-12696798389.html

以上

****

〇 テキスト版 SS 210909 訴状 志田原信三の件 #志田原信三訴訟

https://ameblo.jp/bml4557/entry-12697013222.html#_=_

▼ SS 210910 #アメブロ 公開停止中 訴状 志田原信三の件

https://note.com/thk6481/n/ncbcd1a98969e

https://tmblr.co/ZWpz2walZSakmi00

〇 画像版 SS 210909 訴状 志田原信三の件 #志田原信三訴訟

https://blog.goo.ne.jp/pss7707/e/92ecf1885e62157209984fdf134404e2

************

収入印紙 訴 状

(1万3千円)

令和3年9月9日

東京地方裁判所民事部 御中

原告 印

〒343-0844 埼玉県越谷市大間野町1丁目 番 号

原告

送達場所 同上

電話 048-985-

FAX 048-985-

〒〒100-0013東京都千代田区霞が関1丁目1-4

被告 志田原信三

電話 03-3581-5411

証明要求事件

訴訟物の価額 160万円未満

ちょう用印紙額 1万3000円

第1 請求の趣旨

1 『 被告は,コンビニ店舗で納付した済通の裏面に印字された管理コード番号が「0017-001」以外の番号であることを証明しろ 』との判決を求める。

2 訴訟費用は被告の負担とする。

第2 請求の原因

1 原告と被告 志田原信三との関係は以下の通り。

被告志田原信三は、「 平成27年(ワ)第566号 不当利得返還請求事件 」における担当裁判官であり、原告は、上記裁判の原告である。

2 「 平成27年(ワ)第566号 」事件における「 勝敗の分岐点となる事実 」は、国民健康保険税を納付した場所であること。

□ 志田原信三被告訴状<2p>

Ⓢ 原告は、上記訴訟を通して、『 157丁 280204受付け セブンーイレブン店舗納付の済通の必要性 』について、訴えたが無視されたこと。

https://imgur.com/h7Dyfn6

https://note.com/thk6481/n/nc72def39f657

https://tmblr.co/ZWpz2waf8S8wSa00

3 「 平成27年(ワ)第566号 」における当事者双方の主張は以下の通り。

(1) 被告 高橋努越谷市長の主張は、以下の通り。

『 原告は、「午前11時57分頃」、「埼玉りそな銀行 越谷市役所内派出所」にて、国民健康保険税第5期10月分を納付した。 』

高橋努主張根拠は、済通裏面印字の管理コードが「 0017―001 」であり、その意味するところは、納付場所を明示している。

「 0017-001 」は、「埼玉りそな銀行 越谷市役所内派出所」を明示している。

(甲3=「30丁 270619高橋努証拠説明書 」)

(2) 原告主張は、以下の通り。

『 原告は、「午後11時57分頃」、「近所の越谷市セブンーイレブン大間野店なかのや」にて、国民健康保険税全期分を納付した。 』

「 全期=5期乃至10期(10月乃至3月) 」である。

原告主張根拠は以下の通り。

高橋努越谷市長主張の納付時刻「午前11時57分頃」は、内容虚偽である。

原告は、その日は、全日出勤しており、時間休も取得していない。

都内の職場は、越谷市役所から片道90分を要し不可能である。(出勤簿・休暇簿)

記憶では、風呂敷残業をしていて、疲れた。

数日前にきた請求書を思い出し、自転車で1分ところにある、セブンーイレブン越谷市大間野店なかのやで、納付した。

控えについては、処分した。

(3) 双方の主張は、納付時刻、納付場所、納付金額について不一致である。

原告は、『 高橋努越谷市長主張=「 納付場所=埼玉りそな銀行越谷市役所内派出所 」が内容虚偽であること 』を明らかにすることで、納付金額についても明らかにしたいと考えている。

その為、『 被告は,コンビニ店舗で納付した済通の裏面に印字された管理コード番号が「0017-001」以外の番号であることを証明しろ 』との判決を求め、訴訟に提起した。

(甲2=「157丁 280204受付け セブンーイレブン店舗納付の済通の必要性」 )

https://tmblr.co/ZWpz2wafmsQcGe00

(4) 「0017-001」についての原告主張は、以下の通り。

「 0017-001 」の意味については、「埼玉りそな銀行越谷市派出」を意味していること。

「埼玉りそな銀行越谷市役所内派出所」で納付したことを意味していない。

「 0017-001 」が印字された納付書の納付場所は以下の通り。

「埼玉りそな銀行越谷市役所内派出所」と「 コンビニ店舗納付 」との場所を意味する。

(5) 埼玉りそな銀行には、支店番号「 0017-001 」は存在しない事実がある。

(6) コンビニ店舗は、収納代理金融機関であることの証明。

コンビニ店舗は、銀行法の「 銀行業を営む者 」に該当すること。

理由は、越谷市税等コンビニ収納基本仕様に、以下の規定が存することに拠る。

『 (コンビニ本部における収納事務の取扱い)・・ コンビニ本部は、乙(NTTデータ)の指定する金融機関口座に、収納金をコンビニ本部から乙への確報送付の単位で払込むものとする。 』

上記の「コンビニ本部の行為」を簡潔にすると、以下の通り。

『 コンビニ本部は、乙の指定する金融機関口座に、収納金をコンビニ本部から払込む。 』である。

コンビニ本部の行為は、(定義等)銀行法第二条第2項第2号所定の「為替行為を行う 」に該当する事実である。

https://elaws.e-gov.go.jp/document?lawid=356AC0000000059

□ 志田原信三被告訴状<4p>

コンビニ店舗は、埼玉りそな銀行を所属銀行とする銀行代理業者であること。

https://www.fsa.go.jp/common/law/guide/chusho/04.html

従って、「コンビニ店舗納付の済通裏面印字の管理コード番号」は、「0017-001」である。

https://bkichiran.hikak.com/

「0017」は、埼玉りそな銀行のコード番号である。

「001」は、埼玉りそな銀行越谷市派出(コンビニ店舗)又は、埼玉りそな銀行越谷市市役所内派出所で納付したことを意味する番号である。

「埼玉りそな銀行越谷市市役所内派出所」は、コンビニ店舗納付を取り纏める場所である。

従って、志田原信三被告が、乙イ第4号証の「請求の趣旨」を事実認定した行為は、故意にした誤認である。

H191019納付書裏面印字の管理コード「0017-001」は、「埼玉りそな銀行越谷市市役所内派出所」で納付したと特定することはできないし、コンビニ店舗で納付した場合の可能性は存する(「64丁 乙イ第4号証1p 平成19年度 母の済通第5期表面 」及び「 65丁 乙イ第4号証2p 平成19年度 母の済通第5期裏面 」)。

https://ameblo.jp/bml4557/entry-12695949981.html

「勝敗の分岐点となる事実」は、「コンビニ店舗で納付したことが明らかな済通」を証拠調べしなければ、「志田原信三被告の判断が妥当であること」は、証明できない(甲2=「157丁 280204受付け セブンーイレブン店舗納付の済通の必要性」)。

https://note.com/thk6481/n/n95bffd5a5694

ア (私人の公金取扱いの制限)地方自治法第二百四十三条

普通地方公共団体は、法律又はこれに基づく政令に特別の定めがある場合を除くほか、公金の徴収若しくは収納又は支出の権限を私人に委任し、又は私人をして行なわせてはならない。

=> 「特別の定め」とは、指定金融機関制度である。

この制度により、金融機関に対して、市町村の公金(市町村税)の収納の事務を取り扱わせることができるようになった。

イ 地方自治法 第235条第2項( 指定金融機関制度 )

市町村は、政令の定めるところにより、金融機関を指定して、市町村の公金の収納又は支払の事務を取り扱わせることができる。

ウ 地方自治法施行令 第168条第4項( 収納代理金融機関 )

普通地方公共団体の長は、必要があると認めるときは、指定金融機関をして、その取り扱う収納の事務の一部を、当該普通地方公共団体の長が指定する金融機関に取り扱わせることができる。

Ⓢ 検証 指定金融機関制度 法令

http://www13.plala.or.jp/fsi-jp/payoff/siteikin/hourei.htm

エ 指定金融機関制度により、市町村税の収納事務は、私人である金融機関に事務委託できるようになった。

しかしながら、コンビニ本部は、金融機関ではないことから、市町村税の収納事務を取り扱うことはできない。

オ 郵政民営化にともない郵便局は、一般事業会社となることになった。

そのため、従来取り扱ってきた市町村税の取扱いができなくなる。

一般事業会社となる郵便局が、従来通りに、市町村税を取り扱えるようにするための仕組みが必要となった。

カ その仕組みとは、銀行代理業制度である。

https://www.fsa.go.jp/common/law/guide/chusho/04.html

平成18年4月1日施行の銀行法等の一部を改正する法律により、新たに銀行代理業制度が創設された。

銀行代理業制度は、所属銀行が地域銀行である場合を念頭に、設計された。

キ 銀行代理業制度の仕組みを利用して、コンビニ店舗は、埼玉りそな銀行を所属銀行とする銀行代理業者となったこと。

各コンビニ本部は、埼玉県の指定金融機関である埼玉りそな銀行を所属銀行とする銀行代理業者となった。

□ 志田原信三被告訴状<6p>

コンビニ本部は、銀行代理業者となることで金融機関としての資格を得て、(収納代理金融機関)地方自治施行令第168条第4項により、高橋努越谷市長が指定した収納金融機関となった。

当然、越谷市の指定金融機関である埼玉りそな銀行は、同意の意見を出す。

何故ならば、コンビニ店舗は、埼玉りそな銀行の銀行代理業者であるから。

コンビニ店舗が、埼玉りそな銀行の銀行代理業者であることを理由にして、原本である済通は、指定金融機関である埼玉りそな銀行が一元管理している。

裏面印字の管理コードは、越谷市保有の収納データと対応している。

トラブル時、原本の済通が証拠である。

原本済通を検索するために必要となる管理コードである。

H191019国保税納付に係る事故前は、コンビニ店舗で納付すると、「埼玉りそな銀行 越谷市派出」とのスタンプが「領収印」として押されていた(甲14号証=「 207丁 公金収納の流れ(埼玉県) 」)。

https://ameblo.jp/bml4557/entry-12696543799.html#_=_

事故後は、「領収印」は「コンビニ店舗名のスタンプ印」に変更された。

領収印変更の理由は、越谷市税管理システムの不備を修正するためである。

「埼玉りそな銀行 越谷市派出」(0017-001)では、事故を起こしたコンビニ店舗の特定が困難を極めるからである。

現在は、領収済通知書には、「納付場所のコンビニ店舗名を表すスタンプ印」が、領収印として押印されている事実がある。

本来、国民健康保険税の領収印としては、越谷市長印が押されるべきである。

しかしながら、越谷市長印の代わりとして、越谷市の指定金融機関である埼玉りそな銀行の「 埼玉りそな銀行越谷市派出 」が領収印として押されるべきである。

領収印変更ができた理由は、「 埼玉りそな銀行越谷市派出 」と「コンビニ店舗名のスタンプ印」とが、法的に同等の効力を有するからである。

法的に同等の効力を有する理由は、以下の通り。

コンビニ本部は、埼玉りそな銀行を所属銀行とする銀行代理業者であること。

コンビニ店舗は、銀行代理業者となることで、金融機関としての法的資格を獲得した。

金融機関となったコンビニ本部は、(収納代理金融機関)地方自治法施行令第一六八条第4項により、越谷市長から収納代理金融機関の指定を受けたことから、公金の収納ができるようになった。

庁舎内派出とは、公金の出納のみを行う「派出」の形で行員が派遣される形態のことである。

コンビニ店舗は、「公金の収納事務」のみを行っている。

越谷市税のコンビニ店舗納付については、「埼玉りそな銀行越谷市役所内派出所」が取りまとめをしている。

Ⓢ 310226 産経 指定金融機関の主な仕組み

https://note.com/thk6481/n/nd8fb7ea07915

コンビニ店舗が収納代理金融機関でない場合は、越谷市指定金融機関である埼玉りそな銀行は、(指定金融機関の責務)地方自治法施行令第168条の2第1項及び法施行令第168条の2第2項所定の指定金融機関としての責務を果たせない。

果たせないと主張する根拠は、コンビニ店舗が収納代理金融機関でない場合は、指定金融機関として責務を有する事務の総括対象外となるからである。

キ 「 埼玉りそな銀行越谷市派出 」納付と「 0017-001 」とは同値であること。

「 埼玉りそな銀行越谷市派出所 」とは、コンビニ店舗納付を取り纏めるための機関である。

「 0017-001 」は、必ずしも、「 埼玉りそな銀行越谷市派出所 」で納付したことを意味していない。

「 0017-001 」の意味は、納付場所は、「コンビニ店舗納付」又は、「 埼玉りそな銀行越谷市派出所 」での納付を意味している。

□ 志田原信三被告訴状<8p>

したがって、越谷市が主張した以下の主張根拠は、故意にでっち上げた内容虚偽の主張根拠文言である。

『 越谷市主張根拠文言=「 0017-001 」は、「埼玉りそな銀行 越谷市役所内派出所」を明示している。 』は、虚偽である。

虚偽である物証は、「コンビニ店舗で納付した済通」裏面に存字する。

ク 『 157丁 280204受付け セブンーイレブン店舗納付の済通の必要性 』で控訴人が主張した通り、「 コンビニ店舗で納付したことが明らかな済通 」の証拠調べは必要であること。

https://note.com/thk6481/n/n4ad48a0bf4a5

「 コンビニ店舗で納付したことが明らかな済通 」の証拠調べは、「 勝敗の分岐点となる事実 」である。

「 コンビニ店舗で納付したことが明らかな済通 」の裏面印字の管理コードが、「 0017-001 」以外であれば、高橋努越谷市長の主張が真である。

「 0017-001 」であれば、高橋努越谷市長の主張は、故意にでっち上げた内容虚偽の主張根拠であることが導出される。

本件の「請求の趣旨」=< 『 被告は,コンビニ店舗で納付した済通の裏面に印字された管理コード番号が「0017-001」以外の番号であることを証明しろ 』との判決を求める。 >である。

すでに、志田原信三被告は、「 平成27年(ワ)第566号 不当利得返還請求事件 」において、H191019国保税納付書の裏面印字管理コード(0017-001)を理由として、納付場所は、「 埼玉りそな銀行越谷市派出所 」であると事実認定して、原告を負かした事実がある。

一方で、「 コンビニ店舗で納付したことが明らかな済通 」の証拠調べは、「 勝敗の分岐点となる事実 」であること。

しかしながら、志田原信三被告は、直接証拠である「コンビニ店舗で納付した済通」の証拠調べの手続きを飛ばして、『 「コンビニ店舗で納付したことが明らかな済通 」の管理コード番号は、「0017-001」以外の番号であると事実認定した。

ケ 志田原信三被告に対して、『 コンビニ店舗で納付した済通裏面印字の管理コードは、「0017-001」以外の番号であること 』について、証明を求める。

4 志田原信三被告は、越谷市が提出した乙イ号証を、原告が否認したにも拘らず、証明させる手続きを飛ばして、事実認定したこと。

原告は、被告越谷市が書証提出した乙イ号証に対して、準備書面を提出し、否認し証明を求めた事実がる。

しかしながら、上記原告の求めに対し、志田原信三裁判官は、被告高橋努越谷市長に証明させる手続きを飛ばして、証拠資料として事実認定した上で、H271225 志田原信三判決書を派出し、原告を負かした事実がある。

原告を負かした事実の意味するところは、「 コンビニ店舗で納付したことが明らかな済通の裏面印字の管理コード番号 」は、「0017-001以外の番号であること」を事実認定したことと同値である。

原告は、志田原信三被告に対して、「 コンビニ店舗で納付したことが明らかな済 」の証拠調べを申立てたが、拒否された事実がある。

一方で、志田原信三被告は、「 コンビニ店舗で納付したことが明らかな済通裏面印字の管理コード番号 」は、「0017-001以外の番号であること」を事実認定した上で、原告を負かした。

志田原信三被告に対して、以下のことの証明を求める。

『 コンビニ店舗で納付した済通の裏面に印字された管理コード番号が「0017-001」以外の番号であること。 』の証明を求める

5 志田原信三被告は、(自白の擬制)民訴法第一五九条に違反してこと。

高橋努越谷市長等は、原告が書証提出した甲号証に対して、準備書面を提出して否認をしたなった事実がある。

次に、志田原信三被告は、高橋努越谷市長等が否認しなかった甲号証については、(自白の擬制)を認めて、「争いのない事実」として判決書の基礎に使う義務がある。

□ 志田原信三被告訴状<10p>

しかしながら、志田原信三被告は、自白事実として認めず、判決書の基礎に使っていない事実がある。

志田原信三被告に対して、以下の原告主張について求釈明する。

原告主張は、『 甲号証を「争いのない事実」として判決書の基礎に使わなかった行為は、「(自白の擬制)民訴法第一五九条に違反してこと。 」。

▶ この行為が、妥当であるとすることの証明を求める。

6 H271225志田原信三判決書で証拠として使用した乙イ号証について、求釈明する。

① 原告は、平成27年9月18日付け原告第一準備書面(被告の乙証拠に対する反論等)で、否認し証明を求めている事実がある。

しかしながら、志田原信三被告は、高橋努越谷市長は答弁書しか出させず、釈明をさせず、証拠調べの手続きを飛ばして、事実認定した上で、H 271225志田原信三判決書において、(乙イ1~11)を、裁判の基礎に用いている事実がある。(甲1=H271225志田原信三判決書)

https://marius.hatenablog.com/entry/2021/08/29/024729

しかしながら、乙イ第2号証、乙イ第4号証、乙イ第11号証については、内容虚偽の書証であり、証拠調べの手続きが行われていない以上、高橋努越谷市長の主張資料である。

( H271225志田原信三判決書<5p>20行目からの判示で明記している。

『 かえって、証拠(乙イ1~11)及び弁論の全趣旨によれば、平成19年10月19日、越谷市の指定金融機関市役所内派出所において、原告母に係る平成19年度の第5期分3900円が納付されたこと・・ 』と記載。

② H271225志田原信三判決書<5p>24行目からの事実認定について。

『 ・・納付書の一部である領収済通知書(乙イ4)を被告越谷市において保管していること 』

=> 「越谷市が保管していること」は、越谷市の主張である。志田原信三被告は、証拠調べの手続きを飛ばして、事実認定できる根拠について求釈明する。

③ H271225志田原信三判決書<5p>25行目からの事実認定について

『 ・・(セブンーイレブン越谷市大間野なかのや)の店舗では、平成19年10月19日、国民年金健康保険税の納付は一件のなかったこと・・ 』

=> 「 国民年金健康保険税の納付は一件のなかったこと 」については、越谷市等被告の主張である。

志田原信三被告は、証拠調べの手続きを飛ばして、事実認定できる根拠について求釈明する。

④ 「勝敗の分岐点となる事実」=「H191019済通の納付場所」である。

「勝敗の分岐点となる事実」を証明するために高橋努越谷市長が提出した乙イ号証のうち、特に以下の3文書は、ド素人目にも虚偽と判断できる文書である。

原告は、乙イ号証を否認し真正証明を求めて、H270918原告第一準備書面(被告の乙証拠に対する反論等)を提出した事実がある。

しかしながら、志田原信三被告は、高橋努被告らに釈明権を行使せず、審理を尽くさず、弁論終局を強要した。

その結果、「勝敗の分岐点となる事実」については特定せずに、H271225志田原信三判決書を作成した。

以下の乙イ号証について、説明責任を果たすことを求釈明する。

〇 乙イ2号証(写し)=画面のハードコピーではない。ワード(又はエクセル)作成文書である。原本照合が必要。納付履歴の書式が異なる。

https://ameblo.jp/bml4557/entry-12619051203.html

納付履歴の書式が異なる。収納システムでは、越谷市の端末は、ビューア機能と印刷機能がある。画面のハードコピーを印刷した文書の書証提出が必要である。

(検証の際の鑑定)民訴法233条所定の鑑定が必要である。

=> 志田原信三被告は、「乙イ2号証(写し)=母の納付履歴一覧」を真正文書と判断した。

https://ameblo.jp/bml4557/entry-12696001746.html#_=_

「乙イ2号証(写し)=母の納付履歴一覧」の原本は、ワード文書である事実がある。

済通5期の納付場所は、「勝敗の分岐点となる事実」である。

乙イ2号証は、済通5期の納付場所は、「埼玉りそな銀行越谷市役所内派出所」と明記してある。

□ 志田原信三被告訴状<12p>

▶ 原本の証拠調べの手続きを飛ばして、ワード文書(写し)を真正文書と判断した根拠について、求釈明。

〇 乙イ4号証(原本)は、原本と一意することは認める。

しかしながら、乙イ4号証(原本)=第5期領収済通知書と立証趣旨との間で齟齬がある。

https://ameblo.jp/bml4557/entry-12694692460.html

高橋努越谷市長の主張は、乙イ4号証(原本)裏面に、「0017-001」と印字されてある事実がある。

この事実を以て、「埼玉りそな銀行越谷市役所内派出所」で納付した証拠であると主張している。

一方、原告主張は、コンビニ店舗納付した済通裏面の印字も、「0017-001」であると主張している。

そこで、志田原信三被告に対して、「コンビニ店舗で納付したことに争いのない済通」について、書証提出を申し出た。

しかしながら、志田原信三被告は、これを拒否して、原告主張根拠となる済通の顕出を妨害した(証拠隠滅)こと。

志田原信三被告が拒否した理由は、『 コンビニ店舗で納付した済通の裏面に印字された管理コード番号が「0017-001」以外の番号である。 』と判断したからである。

▶ 原告は、志田原信三裁判官に対して、「コンビニ店舗で納付したことに争いのない済通」の書証提出を求めた。

しかしながら、上記済通を書証提出させることは必要ないと判断した事実がある。

必要がないと志田原信三被告が判断した行為における前提事実は、『コンビニ納付した済通の場合、裏面印字の管理コードは「0017-001」以外の番号であると事実認定したからである。

志田原信三被告は、原告に対して、『 コンビニ店舗で納付した済通の裏面に印字された管理コード番号が「0017-001」以外の番号である。 』ことを証明しろ。( 求釈明 )

〇 乙イ第11号証(写し)については、原本照合が必要である、又は、担当した(株)NTTデータの職員の証拠調べが必要である。

https://ameblo.jp/bml4557/entry-12694743694.html

https://ameblo.jp/bml4557/entry-12694744834.html

契約書によれば、(事故発生時の対応)は、越谷市とNTTデータとの二者が対応すると規定されている。

https://marius.hatenablog.com/entry/2020/11/23/112614

原告は、平成20年1月に、越谷市に対して、本件調査を依頼した。

しかしながら、 『96丁 乙第11号証 のメール送付日 』は、『平成20年5月13日付け』となっていること。

前田博志越谷市職員は、平成20年1月のメールにて、NTTデータに調査を依頼すると回答してきた。

前田博志回答と『96丁 乙イ第11号証 のメール送付日 』との間には齟齬がある。

又、乙イ第11号証は(写し)であること、各メールは、担当者、メールアドレスが黒塗りとなっており、原本の証拠調べが必要である。

しかしながら、志田原信三被告は、証拠調べの手続きを飛ばして、真正な文書であると判断した上で、271225志田原信三判決書では、裁判の基礎に用いている事実がある(甲1=H271225志田原信三判決書)。

=> 「証拠調べの手続きを飛ばして」真正な文書であると判断できた根拠について求釈明する。

⑤ まとめ

上記3文書のうち、乙イ第2号証、乙イ第11号証は、証拠調べをする必要がある文書であること。

乙イ第4号証は、原本であることは争いがないが、立証趣旨は主張に過ぎず、証明が必要であること。

証明するとは、『 管理コード「0017-001」は、「埼玉りそな銀行 越谷市役所内派出所」と1-1対応していること。 」ことである。

□ 志田原信三被告訴状<14p>

この証明は、簡単である。

「コンビニ店舗で納付した済通」を書証提出させて、コンビニ店舗で納付した場合は、『 管理コードは「0017-001」以外の番号であること。 』を証明できる。

志田原信三被告は、「コンビニ店舗で納付した済通」の証拠調べの手続きを飛ばして、『 管理コード「0017-001」は、「埼玉りそな銀行 越谷市役所内派出所」と1-1対応している。 」と判断した。

しかしながら、この判断は、「コンビニ店舗で納付した済通」の証拠調べの手続きを飛ばした事実から、間接証拠から推認したこと:

間接証拠から推認する必要はない理由がある。

理由は、直接証拠である「コンビニ店舗納付が明らかな済通」が存在する事実があるからだ。

原告は、志田原信三被告に対して、「コンビニ店舗納付について争いのない済通」の証拠保全及び書証提出を求めた事実がある(甲第1号証=H271225志田原信三判決書)。

しかしながら、志田原信三被告は、書証提出を拒否し、証拠の顕出を妨害した(証拠隠滅)事実がある。

コンビニ納付した済通を、高橋努越谷市長に書証提出させて、裏面印字の管理コードを確認すれば、即刻、解決した。

▶ 『 志田原信三被告は,コンビニ店舗で納付した済通の裏面に印字された管理コード番号が「0017-001」以外の番号であることを証明しろ 』。

上記について、求釈明する。

以上

証拠方法 別紙証拠説明書及び別紙証拠(各2通)

https://ameblo.jp/bml4557/entry-12696800029.html#_=_

附属書類

① 210909 訴状副本 1通

② 210909 証拠保全申立(検証の上) 高橋努訴訟の記録

https://ameblo.jp/bml4557/entry-12696796196.html

③ 210909 証拠保全命令(検証の上) コンビニ店舗で納付した済通 2通

https://ameblo.jp/bml4557/entry-12696797169.html

④ 210909 文書送付嘱託申立書 高橋努訴訟の記録

https://ameblo.jp/bml4557/entry-12696797985.html

⑤ 210909 文書提出命令申立書 済通 志田原信三の件

https://ameblo.jp/bml4557/entry-12696798389.html

以上